Предмет, содержание и задачи анализа хозяйственной деятельности

Виды анализа

Характеристика методов планирования и прогнозирования в анализе финансово - хозяйственной деятельности

Основные технико-экономические показатели жилого фонда, обслуживаемого предприятием

Анализ структуры баланса

Анализ пассива баланса

Анализ трудовых ресурсов

Анализ финансовых результатов деятельности

Г.: 100% -33,9% = 66,1%

Проблемные вопросы жилищного хозяйства

Рассчитаем численность уборщиц

Рассчитаем численность дворников

Усовершенствование качества предоставляемых услуг в сфере жилищно-коммунального хозяйства

Задачи раздела

Производственное освещение

Профилактика пожаров в зданиях

Навигация

Анализ финансовых результатов деятельности

Пути повышения эффективности деятельности коммунального предприятия ООО "Жилье-Плюс"

142209

знаков

37

таблиц

0

изображений

2.7 Анализ финансовых результатов деятельности

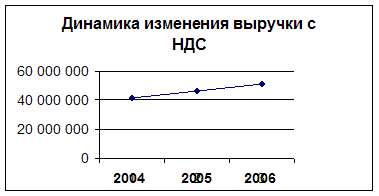

Дадим оценку финансовым результатам деятельности ООО «Жилье-Плюс», применив анализ тренда, вертикальный анализ и анализа с применением коэффициентов.

Для определения изменения в хозяйственной политике предприятия за ряд лет применяем анализ тенденций развития, который является вариантом горизонтального анализа.

Используя данный метод, проанализируем деятельность по основным показателям за 2005-2007гг. и отобразим полученные данные в таблице

Таблица 2.7.1 - Анализ деятельности по основным показателям

| Показатели | 2005г. | 2006г. | 2007г. | |||

| тыс. грн. | % | тыс. грн. | % | тыс. грн. | % | |

| Доход от реализации продукции (работ, услуг) | 1507,0 | 100 | 2152,9 | 142,9 | 3731,1 | 247,6 |

| Себестоимость реализованной продукции (работ, услуг) | 1219,8 | 100 | 1723,3 | 141,3 | 3150,7 | 258,3 |

| Прибыль до налогообложения | 15,9 | 100 | 106 | 666,7 | 491,8 | 3093,1 |

| Налог | 3,5 | 100 | 26,5 | 757,1 | 122,0 | 3485,7 |

| Чистая прибыль | 12,4 | 100 | 79,5 | 641,1 | 369,8 | 2982 |

Из таблицы видно, каких финансовых результатов в хозяйственной деятельности достигло ООО «Жилье-Плюс» в сравнении с фактическими данными базового года. В 2006 и 2007 гг. доход от реализации превысил базовый в 1,43 и 2,48 раза соответственно. Это связано с увеличение стоимости услуг по обслуживанию домов и придомовой территории. Себестоимость реализованной продукции также значительно увеличилась в 2006 год у – 41,3%, в 2007г. – 158,3%. Из таблицы видно, что резка увеличилась прибыль до налогообложения и соответственно налог на прибыль, как и чистая прибыль.

Вертикальный анализ

Проанализируем структуру доходов и расходов ООО «Жилье-Плюс» за 2005-2007 гг. Данные отобразим в таблицах

Таблица 2.7.2 - Структура доходов предприятия

| Показатели | 2005 | 2006 | 2007 | |||

| тыс. грн. | % | тыс. грн. | % | тыс. грн. | % | |

| Квартплата: | 1550,2 | 93,7 | 2199,5 | 92,4 | 3832,8 | 96,3 |

| Оплата населения | 1446,1 | 87,4 | 2075,5 | 87,2 | 3594,6 | 90,3 |

| Субсидии | 9,8 | 0,6 | 9,6 | 0,4 | 39,2 | 1,0 |

| Льготы | 94,3 | 5,7 | 114,4 | 4,8 | 199,0 | 5,0 |

| Сборы с арендаторов | 60,9 | 3,7 | 69,9 | 2,9 | 126,6 | 3,2 |

| Возмещение затрат на тех. обслуживание сетей | - | - | - | - | - | |

| Другие доходы | 42,5 | 2,6 | 110,3 | 4,7 | 19,4 | 0,5 |

| Всего: | 1653,6 | 100,0 | 2379,7 | 100,0 | 3978,8 | 100,0 |

Данные таблицы говорят о том, что основную часть доходов составляет квартирная плата. Удельный вес данной статьи доходов в течении исследуемого периода практически находиться на одном уровне.

Таблица 2.7.3 - Анализ доходов предприятия

| Показатели | 2005 год | 2006 год | 2007 год | ||||||

| план | факт | разница | план | факт | разница | план | факт | разница | |

| Квартплата: | 1538,0 | 1550,2 | +12,2 | 2212,9 | 2199,5 | -13,4 | 3848,9 | 3832,8 | -16,1 |

| Сборы с арендаторов | 60,9 | 60,9 | 0 | 69,9 | 69,9 | - | 126,6 | 126,6 | - |

| Возмещение затрат на тех. обслуживание сетей | - | - | - | ||||||

| Другие доходы | - | 42,5 | +42,5 | - | 110,3 | +110,3 | - | 19,4 | +19,4 |

| Всего: | 1598,9 | 1653,6 | +54,7 | 2282,8 | 2379,7 | +96,9 | 3975,5 | 3978,8 | + 3,3 |

Сравнивая плановые доходы с фактическими, мы увидели что фактические доходы превышают над плановыми. Это связано с прочими незапланированными доходами, в которые входит финансовая помощь от райадминистраций и заводов.

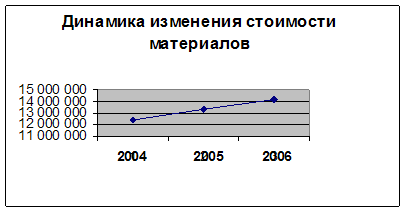

Рассмотрим теперь структуру расходов предприятий в таблице

Таблица 2.7.4 - Структура расходов предприятий

| Показатели | 2005 | 2006 | 2007 | |||

| тыс. грн. | % | тыс. грн. | % | тыс. грн. | % | |

| Материальные затраты в т.ч. | 672,4 | 41,0 | 869,7 | 37,8 | 1387,0 | 38,4 |

| Электроэнергия | 123,5 | 7,5 | 173,4 | 7,5 | 245,5 | 6,8 |

| Текущий ремонт | 139,1 | 8,5 | 206,8 | 9,0 | 581,5 | 16,1 |

| Саночистка | 106,7 | 6,5 | 99,6 | 4,3 | - | - |

| Эксплуатация лифтов | 276,6 | 16,9 | 370,1 | 16,1 | 529,1 | 14,6 |

| Другие материальные расходы | 26,5 | 1,6 | 19,8 | 0,9 | 30,9 | 0,9 |

| Оплата труда | 385,0 | 23,5 | 615,5 | 26,8 | 1285 | 35,6 |

| Начисления на оплату труда | 145,0 | 8,8 | 225,7 | 9,8 | 471,1 | 13,1 |

| Амортизация | 17,4 | 1,1 | 12,4 | 0,5 | 9,4 | 0,3 |

| Другие затраты | 421,4 | 25,6 | 575,3 | 25,1 | 456,5 | 12,6 |

| Всего: | 1641,2 | 100,0 | 2298,6 | 100,0 | 3609,0 | 100,0 |

Из таблиц видно, что основной удельный вес затрат приходиться на материальные затраты (электроэнергия, саночистка, материалы на текущий ремонт, подрядные работы по текущему ремонту, расходы по техническому обслуживанию лифтов и прочие материальные расходы), а также на заработную плату и начисления на нее, а в 2007 году он значительно вырос в связи с увеличением численности работающих. Удельный вес прочих расходов в 2007 году значительно снизился, это связанно с тем что до 2007г. уборку домов и придомовой территории осуществляла подрядная организация.

Абсолютные значения всех расходов значительно увеличились кроме прочих расходов. Рост обусловлен значительным ростом стоимости электроэнергии, технического обслуживания лифтов, материалов, а также ростом минимальной заработной платы, что привело к значительному росту фонда заработной платы, а также в2007 году ростом численности, следовательно и увеличились начисления на заработную плату.

Таблица 2.7.5 - Сравнительные данные по расходам

| Показатели | 2005 год | 2006 год | 2007 год | ||||||

| план | факт | разница | план | факт | разница | план | факт | разница | |

| Материальные затраты в т.ч. | 672,4 | 665,5 | -6,9 | 869,7 | 851,9 | -17,8 | 1387,0 | 1596,7 | +209,7 |

| Электроэнергия | 123,5 | 174,4 | +50,9 | 173,4 | 173,9 | +0,5 | 245,5 | 211,2 | -34,3 |

| Текущий ремонт | 139,1 | 83,5 | -55,6 | 206,8 | 248,5 | +41,7 | 581,5 | 761,4 | +179,9 |

| Саночистка | 106,7 | 161,2 | +54,5 | 99,6 | 103,3 | +3,7 | - | - | |

| Эксплуатация лифтов | 276,6 | 246,4 | -30,2 | 370,1 | 326,2 | -43,9 | 529,1 | 580,4 | +51,3 |

| Другие материальные расходы | 26,5 | -26,5 | 19,8 | -19,8 | 30,9 | 43,7 | +12,8 | ||

| Оплата труда | 385,0 | 366,9 | -18,1 | 615,5 | 565,0 | -50,5 | 1285 | 1549,9 | +264,9 |

| Начисления на оплату труда | 145,0 | 132,0 | -13,0 | 225,7 | 210,8 | -14,9 | 471,1 | 568,4 | +97,3 |

| Амортизация | 17,4 | 10,1 | -7,3 | 12,4 | 10,1 | -2,3 | 9,4 | 10,0 | +0,6 |

| Другие затраты | 421,4 | 363,5 | -57,9 | 575,3 | 552,2 | -23,1 | 456,5 | 123,9 | -332,6 |

| Всего: | 1641,2 | 1538,0 | -103,2 | 2298,6 | 2190,0 | -108,6 | 3609,0 | 3848,9 | +239,9 |

Из таблицы мы видим, что в 2004 году фактические расходы на электроэнергию превысили на 50,9 тыс. грн., на саночистку – 54,5 тыс. грн., но с экономили на текущем ремонте – 55,6тыс.грн.,технической эксплуатации лифтов – 30,2 тыс. грн,, на заработной плате с начислениями – 31,1 тыс. грн. и на других затратах 57,9 тыс. грн., все это привело к тому, что в целом фактические расходы. ниже плановых на 103,2 тыс. грн., что составляет 6,3% от плановых.

В 2005 году сложившиеся фактические расходы меньше плановых на 108,6 тыс. грн., за счет экономии по заработной плате и начислениям на нее 65,4 тыс. грн., а также затратам на техническое обслуживание лифтов – 43,9 тыс. грн. при превышении затрат на текущий ремонт, саночистку.

В 2006 году сложился перерасход по сравнению с планами на 239,9 тыс. грн. Свыше запланированного были использованы средства на заработную плату с начислениями – 362,2 тыс. грн., текущий ремонт – 179,9 тыс. грн,, техническому обслуживанию лифтов – 51,3 тыс. грн., но при этом сложилась экономия по электроэнергии – 34,3 тыс. грн., другим затратам – 332,6 тыс. грн.

Таблица 2.7.6 - Рассмотрим структуру прочих расходов

| Показатели | 2005 | 2006 | 2007 | |||

| сумма | % | сумма | % | сумма | % | |

| Содержание адм. зданий | 21,7 | 5,1 | 22,1 | 3,8 | 110,1 | 24,1 |

| Кассовое обслуживание | 5,4 | 1,3 | 4,4 | 0,8 | 63,7 | 14,0 |

| Подрядные организации | 341,0 | 80,9 | 462,1 | 80,3 | 71,9 | 15,8 |

| СЭС | 3,6 | 0,9 | 2,2 | 0,4 | 13,9 | 3,0 |

| Командировочные расходы | - | 1,5 | 0,3 | - | - | |

| Канц. и хоз. расходы | 6,5 | 1,5 | 5,9 | 1,0 | 8,5 | 1,9 |

| Услуги банка | 24 | 5,7 | 26,9 | 4,7 | 12,0 | 2,6 |

| Коммунальный налог | 0,7 | 0,2 | 0,9 | 0,2 | 1,5 | 0,3 |

| Больничные за счет предприятия | 2,9 | 0,7 | 3,4 | 0,6 | 11,1 | 2,4 |

| Связь | 6,5 | 1,5 | 9,7 | 1,7 | 9,1 | 2,1 |

| Подписка | 1,7 | 0,4 | 2,1 | 0,4 | 2,3 | 0,5 |

| Компьютерное обслуживание | 3,9 | 0,9 | 3,1 | 0,5 | 8,4 | 1,8 |

| Прочие | - | 5 | 0,9 | 22,0 | 4,8 | |

| Налог на прибыль | 3,5 | 0,9 | 26 | 4,4 | 122,0 | 26,7 |

| Итого | 421,4 | 100,0 | 575,3 | 100,0 | 456,5 | 100 |

Из таблицы видно, что в структуре прочих расходов годах основную часть занимают расходы на подрядные организации в 2005 году -80,9%, 2006 году – 80,3%, 2007 год – 15,8%, к которым относятся работы по уборке домов и придомовой территории, а также содержание паспортистов и менеджеров.

Рассмотрим расходы согласно структуры тарифа квартирной платы.

Таблица 2.7.7

| Показатели | 2005 год | 2006 год | 2007 год | ||||||

| факт | план | разница | факт | план | разница | факт | план | разница | |

| Уборка придомовой территории | 328,9 | 306,3 | -22,6 | 418,4 | 472,2 | 53,8 | 958,0 | 874,8 | -83,2 |

| Обслуживание, ремонт внутренних сантехсистем и електросетей | 618,8 | 330,8 | -288,0 | 936,9 | 524,8 | -412,1 | 1078,7 | 1171,9 | +93,2 |

| Обслуживание и ремонт конструкций и снаряжения | 172,3 | 270,9 | 98,6 | 270,1 | 484,4 | 214,3 | 639,9 | 838,4 | 198,5 |

| Другие работы | 7,3 | 9,0 | 1,7 | 2,0 | 6,9 | 4,9 | 1,9 | 11,9 | 10,0 |

| Содержание мастерских и транспортных средств | - | 20,8 | +20,8 | - | 48,9 | 48,9 | 19,9 | 85,6 | 65,7 |

| Электроэнергия мест общего пользования и лифтов | 123,5 | 176,3 | +52,8 | 173,4 | 173,9 | 0,5 | 245,5 | 208,6 | -36,9 |

| Санобработка | 3,6 | 26,9 | 23,3 | 2,2 | 46,4 | 44,2 | 13,9 | 71,7 | 57,8 |

| Вывоз ТБО и отходов | 106,7 | 134,4 | +27,7 | 99,6 | 103,4 | 3,8 | - | - | - |

| Обслуживание лифтов | 276,6 | 245,7 | -30,9 | 370,1 | 327,0 | -43,1 | 529,1 | 569,4 | 40,3 |

| Расходы на техническое обслуживание бытовых электроплит | 1,5 | 1,5 | 2,9 | 2,9 | 2,9 | 2,9 | |||

| Итого | 1637,7 | 1522,6 | -115,1 | 2272,7 | 2190,8 | -81,9 | 3486,9 | 3835,2 | +348,3 |

Из таблицы видно, что в 2005 году фактические расходы по сравнению с плановыми превысили 115,1 тыс. грн., при подробном рассмотрении расходов мы увидели, что превышение произошло за счет уборки домов и придомовой территории, ремонту и обслуживании сантехсистем и электросетей, а также расходов на техническое обслуживание лифтов.

В 2006 году также фактические превысили на 81,9 тыс. грн., за счет таких статей: ремонт и обслуживание сантехсистем и електросетей, техническое обслуживание лифтов.

В 2007 году плановые затраты превысили фактические на 348,3 тыс.грн., восновном за счет экономии по всем статьям, кроме расходов на обслуживание и ремонт конструкций и снаряжения, электроэнергию мест общего пользования и лифтов.

Рассмотрим финансовый результат от обычной деятельности.

Таблица 2.7.8

| Показатели | 2005 год | 2006 год | 2007 год |

| Доходы | 1620,6 | 2284,9 | 3969,3 |

| Финансовая помощь | 33,0 | 94,8 | 9,5 |

| Расходы | 1641,2 | 2298,6 | 3609 |

| Финансовый результат | 12,4 | 81,1 | 369,8 |

| Фактическая себестоимость на 1 м2 | 0,55 | 0,76 | 1,17 |

| Плановая себестоимость на 1 м2 | 0,52 | 0,74 | 1,29 |

Из данных таблицы можно сделать следующие выводы, что хотя на протяжении исследуемого периода предприятие сработало прибыльно, при детальном рассмотрении мы видим, что в 2005 году финансовый результат сложился 12,4 тыс. грн. при финансовой поддержке 33 тыс. грн., а фактическая себестоимость на 1 м2 превысила плановую на 0,03 грн.

В 2006 году прибыль составила 81,1 тыс. грн. при финансовой помощи 94,8 тыс. грн. Себестоимость фактическая превысила плановую на 0,02 грн.

В 2007 году ситуация изменилась плановая себестоимость превысила фактическую на 0,12 грн. на 1 м2.

Анализ с применением коэффициентов

Этот метод состоит в том, что оценку финансового состояния предприятия производят с помощью финансовых коэффициентов. Данным способом изучаются такие важные аспекты финансового состояния и результатов деятельности предприятия, как ликвидность, долгосрочная платежеспособность, рентабельность.

Оценка ликвидности предприятия

Ликвидность означает способность превратить актив в деньги быстро и без потерь его рыночной стоимости.

Оценивая ликвидность предприятия, анализирует достаточность текущих активов для погашения текущих обязательств – краткосрочной кредиторской задолженности.

При оценке ликвидности рассчитывают три коэффициента:

1. коэффициент покрытия;

2. коэффициент быстрой ликвидности;

3. коэффициент абсолютной ликвидности.

1. Коэффициент покрытия, он дает общую оценку ликвидности активов, показывая сколько гривен текущих активов предприятия приходит на одну гривну текущих обязательств. Если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее. Коэффициент рассчитывается по формуле:

Кп = (ОА + Рб.п.) / (ТО + Дб.п.),

Где Кп – коэффициент покрытия; ОА – Оборотные активы; Рб.п. – расходы будущих периодов; ТО – текущие обязательства; Дб.п. – доходы будущих периодов.

Рассчитаем коэффициент покрытия за период 2005-2007гг.

Кп 2005г. = (461,5 + 0) / (156,6 + 26,4) = 2,5

Кп 2006г. = (733,1 + 0) / (337,0 + 43,6) = 1,9

Кп 2007г. = (1001,1 + 0) / (271,6 + 0) = 3,7

Это означает, что на каждую 1 гривну текущих обязательств (долгов) предприятие имело в 2005 г. 2,5 грн. текущих активов, в 2006г. – 1,9 грн.,в 2007г.- 3,7 грн. Исходя из полученных данных можно сделать вывод о том, что общая ликвидность предприятия в 2007 году увеличилась за счет увеличения показателя текущих активов.

Теперь рассчитаем, на сколько предприятие может уменьшить стоимость текущих активов при их продаже с тем, чтобы полученной суммы было достаточно для погашения текущих обязательств. Для этого

- рассчитаем удельную часть задолженности:

2005г.: (156,6 / 461,5) * 100% = 33,9

2006г.: (337,0 / 733,1) * 100 % = 46,0

2007г.: (271,6 / 1001,1) * 100% = 27,1

- из общей суммы имеющихся средств, принятой за 100%, вычтем удельную часть задолженности:

Похожие работы

... А вот если увеличилась рентабельность, тогда вывод о повышении эффективности производства справедлив 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ООО «ЛИКТОР» ЗА СЧЁТ ПРИМЕНЕНИЯ СИСТЕМЫ ДИСКОНТА 3.1 Описание предлагаемого мероприятия – внедрение системы дисконтных карт Первые 500 работоспособных дисконтных бесконтактных чип-карт были выпущены на одном из ...

... счет 76 "Расчеты с разными дебиторами и кредиторами" субсчет 76-2 "Расчеты по претензиям", а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается. На полях проверенной выписке против суммы операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 " ...

... единообразие судебной практики, а также гарантированность прав и законных интересов субъектов гражданского права Республики Беларусь. В рамках настоящей главы основное внимание сосредоточено на проблемах реализации принципов гражданского права в нормотворческой и правоприменительной деятельности. Под реализацией принципов гражданского права автор понимает осуществление содержащихся в них ...

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

0 комментариев