Предмет, содержание и задачи анализа хозяйственной деятельности

Виды анализа

Характеристика методов планирования и прогнозирования в анализе финансово - хозяйственной деятельности

Основные технико-экономические показатели жилого фонда, обслуживаемого предприятием

Анализ структуры баланса

Анализ пассива баланса

Анализ трудовых ресурсов

Анализ финансовых результатов деятельности

Г.: 100% -33,9% = 66,1%

Проблемные вопросы жилищного хозяйства

Рассчитаем численность уборщиц

Рассчитаем численность дворников

Усовершенствование качества предоставляемых услуг в сфере жилищно-коммунального хозяйства

Задачи раздела

Производственное освещение

Профилактика пожаров в зданиях

Навигация

Анализ пассива баланса

Пути повышения эффективности деятельности коммунального предприятия ООО "Жилье-Плюс"

142209

знаков

37

таблиц

0

изображений

2.6.2 Анализ пассива баланса

Проанализируем структуру пассива за соответствующий период. Структура пассива исследуемого предприятия за 2005-2007гг. представлена в таблице 2.6.3

Таблица 2.6.3 - Структура пассива баланса ООО «Жилье-Плюс» за 2005-2007гг.

| Показатели | 2005 | 2006 | 2007 | |||

| сумма | % | сумма | % | сумма | % | |

| Собственные средства - уставной капитал; - нераспределенная прибыль. | 230,5 | 49,4 | 310,0 | 41,7 | 679,8 | 67,8 |

| Заемные средства -обеспеченность следующих расходов; - кредиторская задолженность за товары и работы; - текущие обязательства; - доходы будущих периодов. | 236,1 | 50,6 | 433,7 | 58,3 | 322,5 | 32,2 |

| Всего пассивов | 466,6 | 100,0 | 743,7 | 100 | 1002,3 | 100 |

Как видно из таблицы в структуре пассивов в 2005 и 2006 г. больший удельный вес занимают заемные средства, а в 2007 году - собственные средства.

Из состава источников средств рассмотрим краткосрочную кредиторскую задолженность

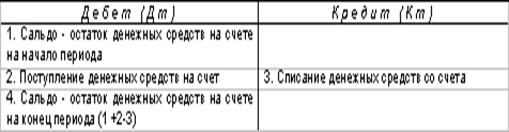

Кредиторская задолженность, в отличии от дебиторской, свидетельствует о наличии денежных средств, временно привлеченных предприятием и подлежащих возврату. Для определения периода погашения кредиторской задолженности используют коэффициент оборачиваемости кредиторской задолженности. Данный коэффициент исчисляется как отношение себестоимости к среднему размеру кредиторской задолженности

К об.к.з. = С / ((К.з.нач. + К.з.кон.)/2),

Где К об.к.з. – коэффициент оборачиваемости кредиторской задолженности; С – себестоимость реализованной продукции) работ, услуг); К.з.нач. и К.з.кон. – кредиторская задолженности на начало и на конец периода.

Рассчитаем этот коэффициент за 2005-2007гг.:

К об.к.з. 2005г. = 1219,8 / ((98,4+86,4)/2)= 13,2

К об.к.з. 2006г. = 1723,3 / ((257,6+86,4)/2)= 10,0

К об.к.з. 2007г. = 3150,7 / ((257,6 + 190,1)/2) = 14,08

Рассчитаем оборачиваемость кредиторской задолженности, получим среднее количество дней, в течении которых предприятие оплачивает счета кредиторов. Согласно цифрам, этот период равен:

В 2005г. - 365 / 13,2 = 27,7 дней

В 2006г. – 365 / 10 = 36,5 дней

В 2007г. – 365 / 14,08 = 25,92 дней

Срок погашения кредиторской задолженности в 2006 году увеличился, но в 2007 году - снизился. Это является положительным моментом в деятельности ОО «Жилье-Плюс».

Похожие работы

... А вот если увеличилась рентабельность, тогда вывод о повышении эффективности производства справедлив 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ООО «ЛИКТОР» ЗА СЧЁТ ПРИМЕНЕНИЯ СИСТЕМЫ ДИСКОНТА 3.1 Описание предлагаемого мероприятия – внедрение системы дисконтных карт Первые 500 работоспособных дисконтных бесконтактных чип-карт были выпущены на одном из ...

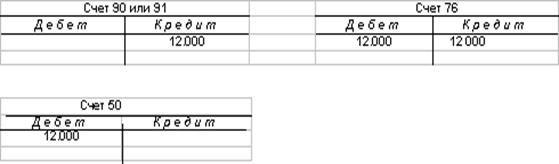

... счет 76 "Расчеты с разными дебиторами и кредиторами" субсчет 76-2 "Расчеты по претензиям", а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается. На полях проверенной выписке против суммы операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 " ...

... единообразие судебной практики, а также гарантированность прав и законных интересов субъектов гражданского права Республики Беларусь. В рамках настоящей главы основное внимание сосредоточено на проблемах реализации принципов гражданского права в нормотворческой и правоприменительной деятельности. Под реализацией принципов гражданского права автор понимает осуществление содержащихся в них ...

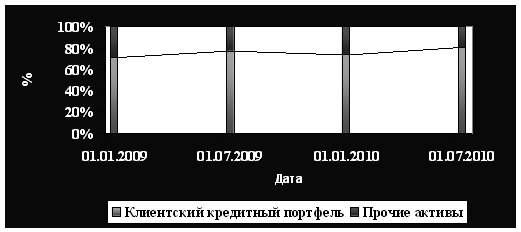

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

0 комментариев