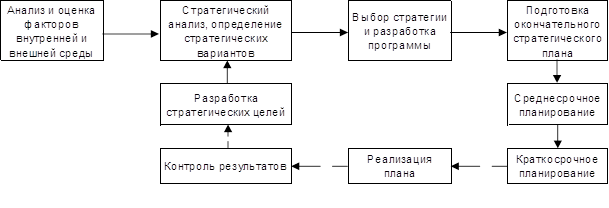

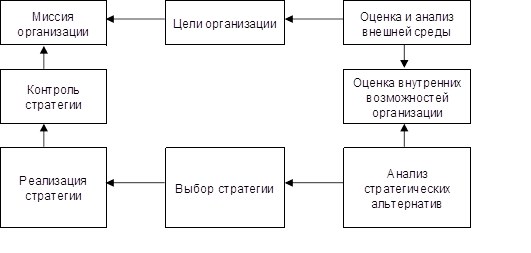

ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ И СТРАТЕГИЯ ЕЕ РАЗВИТИЯ

Производственный потенциал

Качество

Наличие сертификатов

Соответствие международным и национальным стандартам качества

Контрактные документы о приобретении продукции в 2008-2009 г.г

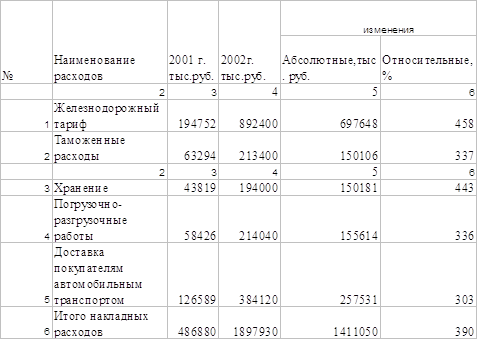

План мероприятий по продвижению продукции на рынки

ПРОИЗВОДСТВЕННЫЙ ПЛАН

Производственные мощности

МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ПРОИЗВОДСТВА

ИНВЕСТИЦИОННЫЙ И ИННОВАЦИОННЫЙ ПЛАН

Характеристика источников ТЭР

Характеристика трудовых ресурсов

Профессиональная подготовка, переподготовка и повышение квалификации кадров

ПРОГНОЗИРОВАНИЕ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Планирование прибыли

Навигация

Характеристика трудовых ресурсов

Стратегия развития предприятия ОАО "Сукно"

83042

знака

16

таблиц

2

изображения

9.4.2 Характеристика трудовых ресурсов

Списочная численность работающих на ОАО «Сукно» (прядильная фабрика, ткацкое и отделочное производства) по состоянию на 1 декабря 2008 года составляет 883 человека, из них - 583 женщин.

Структура кадров ОАО «Сукно», характеризующая соотношение различных категорий работников, приведена в таблице 9.1.

Таблица 9.1. Структура кадров ОАО «Сукно».

| Категория работников | Количество человек | % от общего числа |

| 1. Руководители | 77 | 8,7 |

| 2. Специалисты | 81 | 9,2 |

| 3. Служащие | 5 | 0,6 |

| 4. Рабочие | 720 | 81,5 |

| Итого: | 883 | 100,0 |

| из них женщин | 583 | |

| % от общего числа: | 66 |

Таблица 9.2. Сведения об образовательном уровне работников ОАО «Сукно».

| Категории работников | Образование, человек | ||||

| Высшее | среднее специальное | профессионально- техническое | среднее общее | базовое общее | |

| 1. Руководители | 45 | 31 | -- | 1 | -- |

| 2. Специалисты | 39 | 39 | -- | 3 | -- |

| 3. Служащие | -- | 3 | -- | 2 | -- |

| 4. Рабочие | 14 | 137 | 209 | 311 | 49 |

| Итого: | 98 | 210 | 209 | 317 | 49 |

| % от общего числа | 11,1 | 23,8 | 23,7 | 35,9 | 5,5 |

| из них женщин | 69 | 157 | 165 | 172 | 20 |

| % от общего числа Женщин | 11,8 | 26,9 | 28,4 | 29,5 | 3,4 |

Сведения о возрастном цензе работников организации приведены в таблице 9.3.

Таблица 9.3. Сведения о возрастном цензе работников организации.

| Лет | Количество человек | % от общего числа | Женщин |

| 1. От 18 до 24 | 145 | 16,4 | 100 |

| 2. От 25 до 29 | 59 | 6,7 | 35 |

| 3. От 30 до 39 | 66 | 7,5 | 38 |

| 4. От 40 до 49 | 280 | 31,7 | 230 |

| 5. От 50 до 54 | 134 | 15,2 | 90 |

| 6. 55 и старше | 199 | 22,5 | 90 |

| Итого: | 883 | 100,0 | 583 |

Из таблицы 9.1. можно сделать вывод, что в организации преобладает женский коллектив (66 % от общего числа работающих).

Качество трудовых ресурсов определяется уровнем образования и практическими навыками (стажем работы по специальности).

На основании таблицы 9.2. можно сделать вывод, что организация укомплектована в основном высококвалифицированными кадрами, имеющими высшее (11,1%) и среднее специальное образование (23,8%).

Рабочие в основном имеют профессионально-техническое (23,7%), среднее специальное (19%) и среднее (35,9%) образование, что говорит о высоком уровне подготовки рабочих кадров.

Имеющийся состав аппарата управления обладает необходимыми знаниями и практическим опытом, обеспечивающим хозяйственную деятельность организации.

По возрастному составу преобладают работники в возрасте от 40 до 49 лет (31,7% от общей численности работников), также достаточно большой процент молодежи в возрасте от 18 до 24 лет (16,4% от общей численности). На основании этого можно сделать вывод о том, что в организации большое внимание уделяется подготовке молодых кадров, которые придут на смену старшему поколению (в частности, уходящим на пенсию).

Похожие работы

... имеет право самостоятельно совершать внешнеэкономическую деятельность, которая регулируется действующим законодательством России. При совершении внешнеэкономической деятельности предприятие пользуется полным объемом прав субъекта внешнеэкономической деятельности согласно действующего законодательства. Основными направлениями внешнеэкономической деятельности является экспорт и импорт товаров, ...

л: Изд-во ОРАГС, 2000. – 91 с. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999.-381с. Тренев Н.Н. Управление финансами. – М.: Финансы и статистика, 1999.-352с. V) налоги и налогообложение 1. Экономическая сущность налогов Понятие налога. Налоги как экономическая категория. Принципы налогообложения: равенства и справедливости, универсализации, одновременности ...

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

... , на нерегулируемые его влияние не распространяется. Учет по центрам ответственности позволяет оценить деятельность подразделения и его руководителя, обеспечивает оперативный учет, анализ и контроль, а также предоставление информации о затратах. Задачи анализа затрат на качество обусловливают введение двух отчетных форм: - сводный отчет о затратах на качество, содержащий полную информацию о ...

0 комментариев