ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ И СТРАТЕГИЯ ЕЕ РАЗВИТИЯ

Производственный потенциал

Качество

Наличие сертификатов

Соответствие международным и национальным стандартам качества

Контрактные документы о приобретении продукции в 2008-2009 г.г

План мероприятий по продвижению продукции на рынки

ПРОИЗВОДСТВЕННЫЙ ПЛАН

Производственные мощности

МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ПРОИЗВОДСТВА

ИНВЕСТИЦИОННЫЙ И ИННОВАЦИОННЫЙ ПЛАН

Характеристика источников ТЭР

Характеристика трудовых ресурсов

Профессиональная подготовка, переподготовка и повышение квалификации кадров

ПРОГНОЗИРОВАНИЕ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Планирование прибыли

Навигация

Производственные мощности

Стратегия развития предприятия ОАО "Сукно"

83042

знака

16

таблиц

2

изображения

5.2 Производственные мощности

Загрузка производственных мощностей зависит от обеспеченности производства сырьем и материалами и возможности реализации готовой продукции.

Для расчета производственных мощностей используется двухсменный режим работы.

Производственные мощности рассчитываются по основным цехам:

по прядильному цеху – выпуск пряжи в тоннах;

по ткацкому цеху – выпуск тканей в тыс. квадратных метров.

Расчет мощностей производится согласно «Инструкции по расчеу производственных мощностей текстильных предприятий».

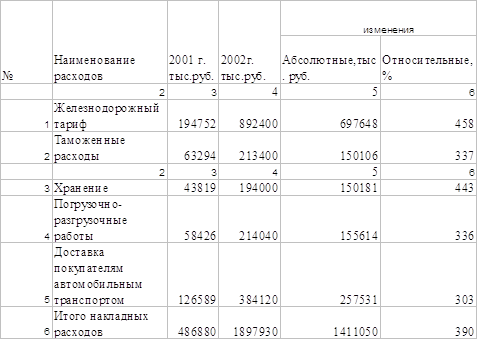

Сведения о фактическом использовании производственных мощностей в 2007, 2008 годах и плане на 2009 год приведены в таблице 5.2.

Таблица 5.2.

| Вид продукции | Единица измерения | Годовая мощность | Использование мощностей | ||

| 2007 год (факт) | 2008год (оценка) | 2009 год (план) | |||

| Пряжа шерстяная | тонн | 1636 | 61,2 | 62,0 | 62,5 |

| Ткани шер.суровые | тыс.м. кв. | 3767 | 60,6 | 62,0 | 62,5 |

В связи со значительным ростом объемов производства в последние годы наблюдается тенденция увеличения загрузки производственных мощностей.

5.3 Импортозамещение

ОАО «Сукно» участвует в реализации отраслевой программы «Импортозамещение», утвержденной концерном «Беллегпром». Предусмотренный в рамках программы проект «Производство пальтовых, платьево-костюмных тканей за счет использования смесок различного сырьевого состава, современных рыхлых структур с использованием нескольких видов пряж одновременно, а также пряжи различных линейных плотностей» разработан в соответствии с перечнем продукции, оказывающей наибольшее влияние на увеличение поставок по импорту, утвержденным Министерствои иностранных дел Республики Беларусь. Целью проекта является снижение импорта шерстяных тканей в страну.

Предприятие разработан и согласован с концерном «Беллегпром» План мероприятий по импортозамещению на период до 2010 года. Планом предусмотрены мероприятия по апробации и внедрению новых текстильно- вспомогательных веществ, совершенствованию ассортимента выпускаемой продукции с максимальным использованием химических волокон и нитей отечественного производства.

В 2008 году предусматривается реализовать 20,0 тыс. погонных метров тканей на сумму 120 тыс. долларов США, в том числе на внутреннем рынке 17,0 тыс. погонных метров на сумму 102 тыс. долларов США (таблица 16).

ОАО «Сукно» изучается возможность в 2009 году частичной замены импортных красителей, химикатов и других вспомогательных материалов на аналоги отечественного производства. Однако основную долю импорта составляет сырье: различные виды натуральных шерстяных волокон, которые в Республике Беларусь не производятся.

Похожие работы

... имеет право самостоятельно совершать внешнеэкономическую деятельность, которая регулируется действующим законодательством России. При совершении внешнеэкономической деятельности предприятие пользуется полным объемом прав субъекта внешнеэкономической деятельности согласно действующего законодательства. Основными направлениями внешнеэкономической деятельности является экспорт и импорт товаров, ...

л: Изд-во ОРАГС, 2000. – 91 с. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999.-381с. Тренев Н.Н. Управление финансами. – М.: Финансы и статистика, 1999.-352с. V) налоги и налогообложение 1. Экономическая сущность налогов Понятие налога. Налоги как экономическая категория. Принципы налогообложения: равенства и справедливости, универсализации, одновременности ...

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

... , на нерегулируемые его влияние не распространяется. Учет по центрам ответственности позволяет оценить деятельность подразделения и его руководителя, обеспечивает оперативный учет, анализ и контроль, а также предоставление информации о затратах. Задачи анализа затрат на качество обусловливают введение двух отчетных форм: - сводный отчет о затратах на качество, содержащий полную информацию о ...

0 комментариев