ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ И СТРАТЕГИЯ ЕЕ РАЗВИТИЯ

Производственный потенциал

Качество

Наличие сертификатов

Соответствие международным и национальным стандартам качества

Контрактные документы о приобретении продукции в 2008-2009 г.г

План мероприятий по продвижению продукции на рынки

ПРОИЗВОДСТВЕННЫЙ ПЛАН

Производственные мощности

МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ПРОИЗВОДСТВА

ИНВЕСТИЦИОННЫЙ И ИННОВАЦИОННЫЙ ПЛАН

Характеристика источников ТЭР

Характеристика трудовых ресурсов

Профессиональная подготовка, переподготовка и повышение квалификации кадров

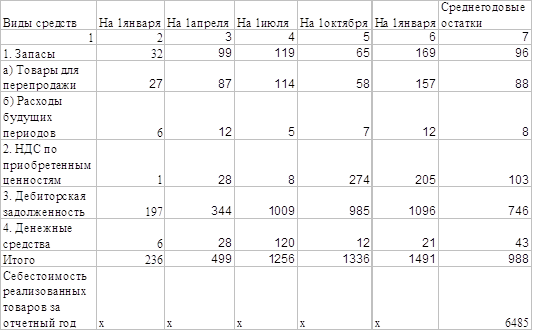

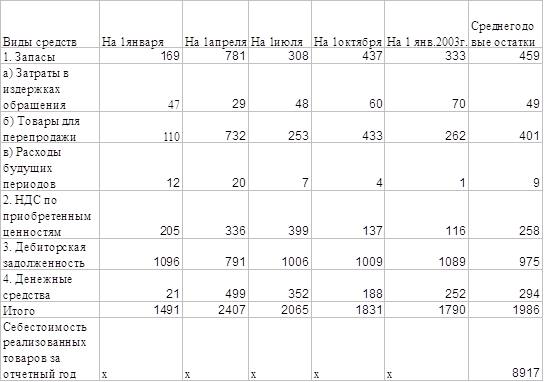

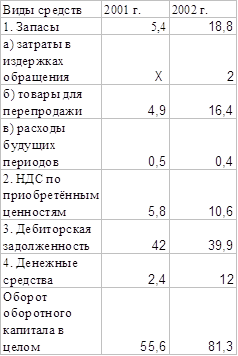

ПРОГНОЗИРОВАНИЕ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Планирование прибыли

Навигация

ПРОИЗВОДСТВЕННЫЙ ПЛАН

Стратегия развития предприятия ОАО "Сукно"

83042

знака

16

таблиц

2

изображения

5 ПРОИЗВОДСТВЕННЫЙ ПЛАН

5.1 Программа производства и реализации продукции

В 2008 году общество обеспечило выполнение основных показателей прогноза социально-экономического развития, установленных на текущий год.

Объем производства продукции ожидается 1119 тыс.п.м. шерстяных тканей. Темп роста объемов производства промышленной продукции в сопоставимых ценах к аналогичному периоду прошлого года ожидается 100,2 % при задании 100,2 %. Темп роста объемов производства потребительских товаров составил 130,0 % при задании 110,0 % .

Экспорт продукции в процентах к соответствующему периоду предыдущего года составил 100,1 % при задании 105,5%.

В 2009году планируется увеличить объем производства продукции до 1140 тыс.п.м. шерстяных тканей или 1687 тыс. м2 . Он будет характеризоваться следующей структурой: ткани пальтовые с ангорой - 10 тыс.п.м., пальтовые ткани - 570 тыс.п.м., велюры - 40 тыс.п.м., драпы – 45 тыс.п.м., платьевые и костюмные ткани - 120 тыс.п.м., мебельные ткани - 5 тыс.п.м., одеяла - 350 тыс.п.м. Планируется обеспечить темп роста объемов производства промышленной продукции в сопоставимых ценах 108,0 %, темп роста объемов производства потребительских товаров – 108,0 %.

Удельный вес запасов готовой продукции к среднемесячному объему производства планируется в размере 120,0%.

Удельный вес новой продукции увеличится в 2009 году до 14,0% по сравнению с 13,9% в 2008 году, доля сертифицированной продукции в 2009 году составит 42,1%.

Экспорт продукции в процентах к соответствующему периоду предыдущего года в фактических ценах из расчета в долларах США достигнет 120,0 %.

Программа производства продукции и программа реализации продукции представлены в таблицах 10-13.

В 2009 году планируется к выпуску следующая виды шерстяных тканей:

- ткани пальтовые с ангорой - 10 тыс.п.м.,

- пальтовые ткани - 570 тыс.п.м.,

- велюры - 40 тыс.п.м.,

- драпы - 45 тыс.п.м.,

- платьевые и костюмные ткани - 120 тыс.п.м.,

- мебельные - 5 тыс.п.м.,

- одеяла - 350 тыс.п.м.

Структура производства шерстяных тканей представлена в таблице 5.1.

Таблица 5.1.

| № | Наименование показателей | Един. изм. | 2008 год (оценка) | 2009 год (план) | в т.ч. по кварталам | |||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| 1. | Объем производства продукции в натуральном выражении Пряжа | тн. | 1016 | 1026 | 273 | 278 | 189 | 286 |

| Ткани суровые | т.п.м. | 1253 | 1305 | 348 | 353 | 242 | 362 | |

| Ткани готовые | т.п.м. | 1119 | 1140 | 304 | 308 | 211 | 317 | |

| в т.ч. из собственного сырья | т.п.м | 850 | 975 | 260 | 263 | 180 | 272 | |

| из давальческого сырья | т.п.м | 269 | 165 | 44 | 45 | 31 | 45 | |

| в т.ч. Ткани пальтовые с ангорой | т.п.м | 1,3 | 10 | 3 | 3 | 1 | 3 | |

| Ткани пальтовые | т.п.м | 579,9 | 570 | 152 | 153 | 107 | 158 | |

| Велюры | т.п.м | 20,3 | 40 | 11 | 11 | 6 | 12 | |

| Драпы | т.п.м | 43,5 | 45 | 13 | 12 | 7 | 13 | |

| Платьевые и костюмные ткани | т.п.м | 109,1 | 120 | 32 | 32 | 24 | 32 | |

| Мебельные ткани | т.п.м | 1,8 | 5 | 1 | 1 | 1 | 2 | |

| Одеяла | т.п.м | 363,1 | 350 | 92 | 96 | 65 | 97 | |

| Ткани готовые | т.м2 | 1655 | 1687 | 450 | 456 | 312 | 469 | |

| Нетканые материалы | т.п.м. | 73,2 | 76 | 20,3 | 20,5 | 14,1 | 21,1 | |

| т.м2 | 113,9 | 118,2 | 31,2 | 31,6 | 21,7 | 33,7 | ||

| 2. | Объем производства в стоимостном выражении в действующих ценах | млн. руб. | 40403 | 47242 | 12629 | 12797 | 8645 | 13171 |

| в сопоставимых ценах 2008г. | млн. руб. | 45208 | ||||||

| в сопоставимых ценах 2009г. | млн. руб. | 49724 | 53702 | 13967 | 13790 | 8968 | 16977 | |

Похожие работы

... имеет право самостоятельно совершать внешнеэкономическую деятельность, которая регулируется действующим законодательством России. При совершении внешнеэкономической деятельности предприятие пользуется полным объемом прав субъекта внешнеэкономической деятельности согласно действующего законодательства. Основными направлениями внешнеэкономической деятельности является экспорт и импорт товаров, ...

л: Изд-во ОРАГС, 2000. – 91 с. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999.-381с. Тренев Н.Н. Управление финансами. – М.: Финансы и статистика, 1999.-352с. V) налоги и налогообложение 1. Экономическая сущность налогов Понятие налога. Налоги как экономическая категория. Принципы налогообложения: равенства и справедливости, универсализации, одновременности ...

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

... , на нерегулируемые его влияние не распространяется. Учет по центрам ответственности позволяет оценить деятельность подразделения и его руководителя, обеспечивает оперативный учет, анализ и контроль, а также предоставление информации о затратах. Задачи анализа затрат на качество обусловливают введение двух отчетных форм: - сводный отчет о затратах на качество, содержащий полную информацию о ...

0 комментариев