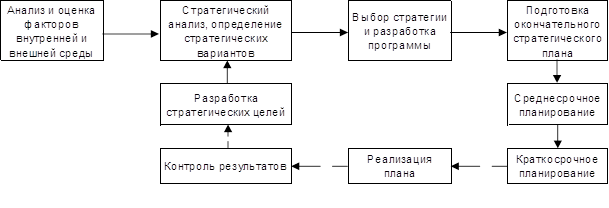

ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ И СТРАТЕГИЯ ЕЕ РАЗВИТИЯ

Производственный потенциал

Качество

Наличие сертификатов

Соответствие международным и национальным стандартам качества

Контрактные документы о приобретении продукции в 2008-2009 г.г

План мероприятий по продвижению продукции на рынки

ПРОИЗВОДСТВЕННЫЙ ПЛАН

Производственные мощности

МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ПРОИЗВОДСТВА

ИНВЕСТИЦИОННЫЙ И ИННОВАЦИОННЫЙ ПЛАН

Характеристика источников ТЭР

Характеристика трудовых ресурсов

Профессиональная подготовка, переподготовка и повышение квалификации кадров

ПРОГНОЗИРОВАНИЕ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Планирование прибыли

Навигация

ПРОГНОЗИРОВАНИЕ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Стратегия развития предприятия ОАО "Сукно"

83042

знака

16

таблиц

2

изображения

10 ПРОГНОЗИРОВАНИЕ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

10.1 Планирование затрат

Планирование себестоимости реализованной продукции произведено на основе результатов анализа финансово-хозяйственной деятельности общества за 2008 год, а также с учетом мероприятий по снижению затрат на производство и реализацию продукции на 2009 год.

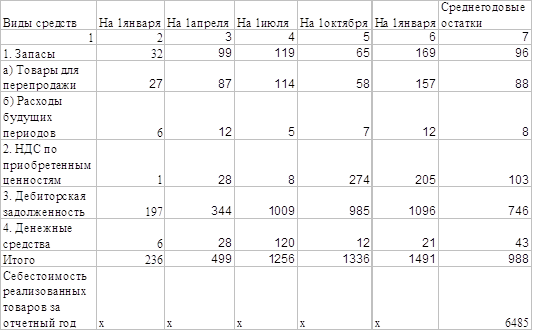

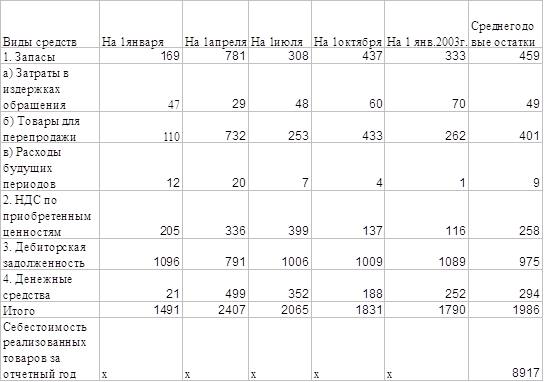

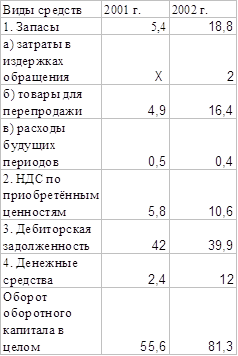

В качестве исходных данных использованы объем производства продукции в натуральном выражении, нормы расхода труда, материально-технических, топливно-энергетических ресурсов, цены, тарифы, ставки налогов и сборов, включаемых в себестоимость, установленные законодательством, нормы амортизационных отчислений на полное восстановление основных фондов, нормативы отчислений на страхование и другие нормативы. Результаты расчета представлены в таблицах 20, 24-26, 28.

Планирование себестоимости осуществлялось по экономическим элементам, включающим в себя: материальные затраты, расходы на оплату труда и отчисления на социальные нужды, амортизацию основных средств и нематериальных активов, прочие расходы.

Расчет показывает, что затраты на производство и реализацию продукции возрастут в 1,11 раза и составят 46656 млн. руб. против 42078 млн. руб. в 2008 году. Структура затрат представлена в таблице 10.1.

Наибольший удельный вес в структуре затрат составят материальные затраты – 77,7 %.

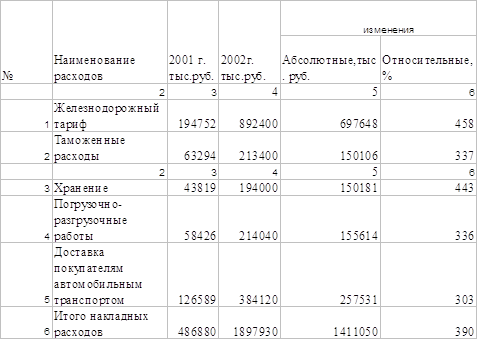

Таблица 10.1.

| Наименование экономического элемента | Удельный вес, % | ||

| 2008 год | 2009 год | Отклонение, п.п. | |

| Затраты на производство и реализацию продукции, всего | 100 | 100 | - |

| материальные затраты | 77,3 | 77,7 | 0,4 |

| расходы на оплату труда | 13,4 | 13,3 | -0,1 |

| отчисления на социальные нужды | 4,7 | 4,7 | - |

| амортизация основных средств и нематериальных активов | 1,0 | 1,2 | 0,2 |

| прочие затраты | 3,5 | 3,2 | -0,3 |

Вторым по величине элементом затрат являются расходы на оплату труда, составляющие 6199,5 млн. руб.

Производство ОАО «Сукно» является материалоемким, что определяет необходимость совершенствования технологических процессов, технического перевооружения производства и улучшения использования материальных ресурсов.

Мероприятиями по снижению материалоемкости и общих затрат на производство в 2009 году предусмотрены мероприятия по снижению потребления топлива, тепловой и электрической энергии, экономии материальных ресурсов за счет внедрения ресурсосберегающих технологий, рационального использования вторичных ресурсов, экономии трудовых затрат и другие (таблица 27).

Похожие работы

... имеет право самостоятельно совершать внешнеэкономическую деятельность, которая регулируется действующим законодательством России. При совершении внешнеэкономической деятельности предприятие пользуется полным объемом прав субъекта внешнеэкономической деятельности согласно действующего законодательства. Основными направлениями внешнеэкономической деятельности является экспорт и импорт товаров, ...

л: Изд-во ОРАГС, 2000. – 91 с. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999.-381с. Тренев Н.Н. Управление финансами. – М.: Финансы и статистика, 1999.-352с. V) налоги и налогообложение 1. Экономическая сущность налогов Понятие налога. Налоги как экономическая категория. Принципы налогообложения: равенства и справедливости, универсализации, одновременности ...

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

... , на нерегулируемые его влияние не распространяется. Учет по центрам ответственности позволяет оценить деятельность подразделения и его руководителя, обеспечивает оперативный учет, анализ и контроль, а также предоставление информации о затратах. Задачи анализа затрат на качество обусловливают введение двух отчетных форм: - сводный отчет о затратах на качество, содержащий полную информацию о ...

0 комментариев