Элементы теории функционирования рынка ценных бумаг

Основные свойства и характеристики ценных бумаг, виды ценных бумаг

Но форме выпуска (эмиссии) ценные бумаги можно разделить на: эмиссионные (акции, облигации) и неэмиссионные (вексель, чек, опцион)

По наличию дохода ценные бумаги подразделяются на доходные (высокодоходные, среднедоходные, низкодоходные) и бездоходные

Описание закономерностей РЦБ на основе моделей построения

Методы прогнозирования и принятия решений на рынке ценных бумаг

Основные методы анализа РЦБ и построение моделей для определения стоимости активов

Технический анализ: отражение фундаментальных потоков и взаимодействие с фундаментальным анализом

Прогнозирование "голубых фишек"

Оценка инвестиционного потенциала РЦБ

Навигация

Описание закономерностей РЦБ на основе моделей построения

Функционирование рынка ценных бумаг в условиях нестабильной экономики России

185716

знаков

7

таблиц

6

изображений

1.4 Описание закономерностей РЦБ на основе моделей построения

эконометрических моделей

Эконометрика как научная дисциплина расположена на стыке экономики, статистики и математики. Обычно в качестве ее основных задач выделяют обнаружение и анализ статистических закономерностей в экономике, построение на базе выявленных эмпирических экономических зависимостей эконометрических моделей.

Методологическая особенность эконометрики заключается в применении общих гипотез о статистических свойствах экономических параметров и ошибок при их измерении. Полученные при этом результаты могут оказаться нетождественными тому содержанию, которое вкладывается в реальный объект. Поэтому важная задача эконометрики – создание как более универсальных, так и специальных методов для обнаружения наиболее устойчивых характеристик в поведении реальных экономических показателей. Эконометрика разрабатывает методы "подгонки" формальной модели с целью наилучшего имитирования ею поведения моделируемого объекта на основе гипотезы о том, что отклонение модельных параметров от реально наблюдаемых случайны и вероятностные характеристики их известны.

Главным инструментом эконометрики служит эконометрическая модель – модель факторного анализа, параметры которой оцениваются средствами математической статистики. Такая модель выступает в качестве средства анализа и прогнозирования конкретных экономических процессов на основе реальной статистической информации.

Можно выделить три основных класса эконометрических моделей:

1) Модели временных рядов. К этому классу относятся модели:

– Тренда:

Y(t) = T(t) + ?t, (1.1)

где T(t) – временной тренд заданного вида (например, линейный T(t) = а + bt), ?t – стохастическая (случайная) компонента;

– Сезонности:

Y(t) = S(t) + ?t, (1.2)

где S(t) – периодическая (сезонная) компонента, ?t - стохастическая (случайная) компонента;

– Тренда и сезонности:

Y(t) = T(t) + S(t) + ?t, аддитивная ("дополняющая"), (1.3)

Y(t) = T(t) S(t) + ?t, мультипликативная ("множительная"), (1.4)

где T(t) – временной тренд заданного вида, S(t) – периодическая (сезонная) компонента, ?t – стохастическая (случайная) компонента;

К моделям временных рядов относится множество более сложных моделей, таких, как модели адаптивного прогноза, модели авторегрессии и скользящего среднего (ARIMA) и др. их общей чертой является объяснение поведения показателя во времени, исходя только из его предыдущих значений. Такие модели могут применяться, например, для прогнозирования объемов производства, объемов продаж, краткосрочного прогноза процентных ставок и т. п.

2) Регрессионные модели с одним уравнением. В таких моделях зависимая (объясняемая) переменная Y представляется в виде функции f (x, ?) = f (x1, …, хn, ?1, …, ?m), где x1, …, хn - независимые (объясняющие) переменные, ?1, …, ?m – параметры. В зависимости от вида функции f (x, ?) модели делятся на линейные и нелинейные. Например, можно исследовать среднедушевой уровень потребления населения как функцию от уровня доходов населения и численности населения, или зависимость заработной платы от возраста, пола, уровня образования, стажа работы и т. п. По математической форме они могут быть схожи с моделями временных рядов, в которых в качестве независимой переменной выступает значение момента времени

Область применения таких моделей, даже линейных, значительно шире, чем моделей временных рядов. Проблемам теории оценивания, верификации (проверки на практике), отбора значимых параметров и другим посвящен огромный объем литературы. Эта тема – стержневая в эконометрике.

3) Системы одновременных уравнений. Эти модели описываются системами уравнений. Системы могут состоять из тождеств и регрессионных уравнений, каждое из которых (кроме независимых переменных) может включать в себя также зависимые переменные из других уравнений системы. В результате имеется набор зависимых переменных, связанных через уравнения системы. Примером может служить модель Уортона, имеющая очень большую размерность (уортоновская квартальная модель американской экономики содержит более 1 тыс. уравнений, которые должны решаться одновременно).

Процесс построения и использования эконометрических моделей является достаточно сложным и подразумевает следующее:

- после определения цели исследования необходимо построить систему показателей и логически рассортировать факторы, в наибольшей степени влияющие на каждый показатель;

- осуществляется выбор формы связи изучаемых показателей между собой и отобранными факторами, другими словами, выбор типа эконометрической модели (линейная, нелинейная, степенная и т.д.);

- решается проблемы сбора исходных данных и анализа информации;

- строится эконометрическая модель, то есть определяются ее параметры;

- проверяется качество построенной модели, в первую очередь ее адекватность изучаемому явлению, после чего модель может быть использована для экономического анализа и прогнозирования.

1) Эконометрическое исследование динамики доходности и риска на рынке ценных бумаг по российским данным.

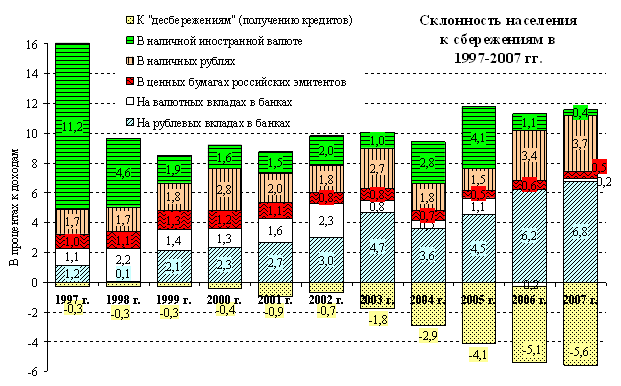

Емкость первичного рынка ГКО является показателем, отражающим количество реально размещенных ценных бумаг на этом рынке. С точки зрения интересов государства, она зависит от размера дефицита государственного бюджета и долговых обязательств правительства. Кроме того, ГКО являются инструментом оперативного регулирования кассовых разрывов государственного бюджета, и их использование для покрытия бюджетного дефицита имеет некоторый предел. Согласно мировой практике доля краткосрочных обязательств в суммарном объеме внутреннего государственного долга не превышает обычно 20– 25%.

Основная сумма внутреннего долга (до 80%) покрывается за счет средне и долгосрочных облигаций. В РФ покрытие дефицита бюджета за счет краткосрочных и долгосрочных облигаций находится в среднем на уровне 40%. С помощью объемов первичной эмиссии производится регулирование рынка. В частности, эмитент уменьшает стоимость заимствованных средств, занижая предложение по отношению к спросу, а это, в свою очередь, создает благоприятную атмосферу для спекулятивных операций.

Данная ситуация опасна тем, что малейшие конъюнктурные подвижки в других сегментах финансового рынка способны значительно дестабилизировать рынок ГКО. Увеличение объемов эмиссии до уровня спроса снижает спекулятивные возможности и привлекательность рынка, однако оценить соотношение спекулятивных и инвестиционных капиталов, как правило, невозможно).

Отправным пунктом выбора факторов для эконометрического анализа емкости первичного рынка ГКО является денежно-кредитная сфера и обращение государственных ценных бумаг. В данном случае выбраны девять следующих показателей (см. табл. 1.1):

Таблица 1.1 Условные обозначения показателей

| Показатель | Условное обозначение cap | Логарифм Leap | Первые разности |

| Емкость первичного рынка ГКО | DLcap | ||

| Средневзвешенная номинальная доходность | yn | Ly | DLyn |

| первичного рынка ГКО | |||

| Средневзвешенная реальная доходность первичного рынка ГКО | yr | – | Dyr |

| Средние номинальные ставки по краткосрочным межбанковским кредитам | o/n | Lo/n | DLo/n |

| Средние реальные ставки по краткосрочным межбанковским кредитам | ro/n | – | Dro/n |

| Средневзвешенная цена гособлигаций | p | Lp | DLp |

| Средний срок обращения ГКО | dtm | Ldtm | DLdtm |

| Динамика официального курса рубля к доллару США | fx | Lfx | DLfx |

| Чистый внутренний рублевый кредит | ndc | Lndc | DLndc |

| Рублевая денежная масса, МЗ | m3 | Lm3 | DLm3 |

| Индекс потребительских цен | cpi | Lcpi | DLcpi |

– емкость первичного рынка ГКO;

– средневзвешенная номинальная доходность первичного рынка ГКО; – средние номинальные ставки по краткосрочным межбанковским кредитам; – средневзвешенная цена гособлигаций; – средний срок обращения ГКО;

– динамика официального курса рубля к доллару США; – чистый внутренний рублевый кредит; – рублевая денежная масса М3; – индекс потребительских цен.

Важным моментом анализа является наличие достоверных и точных данных, а также форма их представления. В исследовании используются данные 03.01.2003 - 30.12.2006. Все временные ряды, кроме тех, которые представлены реальными процентными ставками, были трансформированы в логарифмические. Такая трансформация позволяет более наглядно представить связь между рассматриваемыми показателями, так как логарифмические ряды обладают одним средним значением, а все они расположены в пределах единого диапазона. Первые разности логарифмов являются аппроксимацией темпов прироста соответствующих переменных.

Введем обозначения для исследуемых показателей, логарифмов и первых разностей логарифмов. В случае временных рядов, представленных реальными процентными ставками, рассматриваются обычные начальные разности. Первая буква L в обозначении говорит о том, что взят натуральный логарифм показателя, DL – первая разность логарифмов показателя, D – обычная первая разность значений показателя (см. табл. 1.1). Корреляционный анализ, по существу, является первым, после постановки задачи и сбора необходимых статистических данных, этапом любого эконометрического исследования. Он необходим для того, чтобы определить, существует ли линейная зависимость между рассматриваемыми индикаторами. Результаты анализа, как правило, используются в качестве базовой информации для дальнейшего выявления вида и математической формы существующих связей.

Таблица 1.2 Анализируемые показатели

| CLOSED | Значения индекса РТС(закрытие) |

| SP | Значение индекса S&P’s 500(закрытие) |

| OIL | Значение цен нефти (URALS LIGHT) |

| EESR | Цена на акции РАО ЕЭС |

| GMNK | Цена на акции НОРИЛЬСКИЙ НИКЕЛЬ |

| MSNG | Цена на акции МОСЭНЕРГО |

| LKOH | Цена на акции ЛУКОЙЛ |

| RTKM | Цена на акции РОСТЕЛЕКОМ |

| SBER | Цена на акции СБЕРБАНК РОССИИ |

| SIBN | Цена на акции СИБНЕФТЬ |

| SNGS | Цена на акции СУРГУТНЕФТЕГАЗ |

| YUKO | Цена на акции ЮКОС |

Обозначения: Ежедневная доходность R акции A = первая разность

RA= LN (A)– LN (A(-1)), где А – актив, например REESR = LOG (EESR) – LOG (EESR(-1))

Описательная статистика по каждой компании, биржи за период 03.01.2003 - 30.12.2006 представлена в таблице 1.3.

Таблица 1.3 Описательная статистика

| Mean | Median | Maximum | Minimum | Std. Dev. | Observations | |

| RCLOSED | 0,0014 | 0,0025 | 0,096 | -0,106 | 0,018 | 998 |

| REESR | 0,0010 | 0,0000 | 0,123 | -0,104 | 0,025 | 998 |

| RGMNK | 0,0016 | 0,0024 | 0,166 | -0,106 | 0,023 | 998 |

| RLKOH | 0,0015 | 0,0017 | 0,155 | -0,170 | 0,021 | 998 |

| RMSNG | 0,0012 | 0,0000 | 0,604 | -0,331 | 0,042 | 998 |

| ROIL | 0,0010 | 0,0004 | 0,179 | -0,097 | 0,025 | 998 |

| RRTKM | 0,0009 | 0,0021 | 0,179 | -0,111 | 0,023 | 998 |

| RSBER | 0,0028 | 0,0019 | 0,094 | -0,071 | 0,019 | 998 |

| RSIBN | 0,0016 | 0,0000 | 0,164 | -0,136 | 0,027 | 998 |

| RSP | 0,0001 | 0,0001 | 0,056 | -0,042 | 0,011 | 998 |

| RSNGS | 0,0012 | 0,0010 | 0,167 | -0,154 | 0,025 | 998 |

| RYUKO | -0,0009 | 0,0000 | 0,313 | -0,349 | 0,050 | 998 |

Таблица 1.4 Анализ волатильности доходности компаний

| Компании | Значение волатильности |

| 1) ЛУКОЙЛ, РОСТЕЛЕКОМ., СБЕРБАНК | постоянное значение волатитильности |

| 2) СУРГУТНЕФТЕГАЗ, СИБНЕФТЬ, РАО ЕЭС, НОРНИКЕЛЬ, РТС | постоянное значение волатильности, но в последний год(05-06) значимое снижение волатильности |

| 3) МОСЭНЕРГО, ЮКОС | сильные изменения волатильности |

Исходя из данных приведенных в таблицах 1.3 и 1.4 видно:

1) ЛУКОЙЛ, РОСТЕЛЕКОМ., СБЕРБАНК стабильно развивающиеся компании, лидеры в своих отраслях;

2) Низкая волатильность в последний год связана со стабильным ростом рынка;

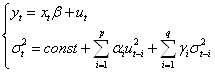

3) ЮКОС – налоговые претензии к компании, резкие изменения доходности. Описание GARCH(p,q) модель. Спецификация модели:

(1.5)

(1.5)

Причина применения GARCH(p,q) модели – моделирование остатков для построения доверительных интервалов для прогнозов значений доходности (рис. 1.4).

Результаты GARCH–моделирования доходностей акций российских компаний:

1. РАО ЕЭС:

REESR = 0 - 0.039ROIL - 0.06ROIL(-1) + 0.109RSP + 1.047RCLOSED - 0.100RCLOSED(-1) GARCH (1, 1)

где REESR – ежедневная доходность акций РАО ЕЭС за период 03.01.03-30.12.06.

Рис 1.4 Моделирование остатков для построения доверительных интервалов

- ROIL, ROIL(-1) – ежедневная доходность(изменение цены) нефти(Urals Light) за период 03.01.03-30.12.06

- RSP – ежедневная доходность индекса S&P’s 500 за период 03.01.03-30.12.06

- RCLOSED, RCLOSED(-1) - ежедневная доходность индекса РТС за период 03.01.03-30.12.06

2. Сбербанк России:

RSBER = 0.0015 + 0.671RCLOSED + 0.070RCLOSED(-1) + GARCH (1, 1)

3. Норильский никель:

RGMNK = 0 + 0.103RSP(-1) + 0.957RCLOSED + GARCH (1, 1)

Таблица 1.5 Выводы исследования по моделям

| Влияние доходности нефти на доходности других активов | Зависимость от доходности индекса S&P’s 500 | |||||||

| Компании | Влияние | Знак | Комментарии | Компании | Влияние | Знак | Коммен-тарии | |

| 1 | - ЛУКОЙЛ - СУРГУТ -РОСТЕЛЕКОМ - РАО ЕЭС - МОСЭНЕРГО - РТС | есть | + + - - - | - ЛУКОЙЛ, СУРГУТ – нефтедобывающие компании -РОСТЕЛЕКОМ – причины не выявлены - РАО ЕЭС, МОСЭНЕРГО - рост цен на нефть ведет к росту издержек, что влияет на цены и доходность акций | - ЛУКОЙЛ - СУРГУТ - РОСТЕЛЕКОМ - РАО ЕЭС - МОСЭНЕРГО - НОРНИКЕЛЬ - РТС | есть | + + + + + + + | |

| 2 | - СБЕРБАНК - НОРНИКЕЛЬ | нет | не нефтяной сектор | - СБЕРБАНК - ЮКОС - СИБНЕФТЬ | нет | |||

| 3 | - ЮКОС - СИБНЕФТЬ | Нет (при ожидаемом есть) | - ЮКОС – налоговые претензии - СИБНЕФТЬ - | |||||

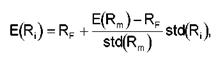

2) По портфельному риску на международном фондовом рынке можно предложить эконометрическую модель ожидаемого возврата по каждой отдельной ценной бумаге из портфеля инвестора. Математически это выражается следующим образом:

(1.5)

(1.5)

где E(Ri) – ожидаемая прибыль от инвестирования в ценную бумагу

(Ri);

std(Ri) – стандартные колебания прибыли по Ri;

std(Rm) – стандартные колебания прибыли по Rm;

E(Rm) – ожидаемая прибыль от инвестирования в Rm;

RF – прибыль по безрисковым ценным бумагам;

Rm – прибыль по рыночным рисковым ценным бумагам.

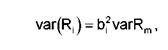

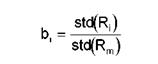

Рассчитанный по этой формуле показатель принято называть SML (security market line). Другим более часто применяемым вариантом математического расчета SML является вариант с использованием бета-компонента степени риска (уравнение диверсификации Г. Марковица):

(1.6)

(1.6)

а стандартные отклонения выглядят следующим образом:

![]() (1.7) и тогда:

(1.7) и тогда:

(1.8)

(1.8)

Кроме вышеперечисленных на фондовом секторе международного финансового рынка присутствуют также: страновой, который представляет вероятность того, что основная масса эмитентов этой страны не будет способна выполнить свои иностранные обязательства; операционный риск, связанный с нарушениями внутреннего контроля, превышением полномочий; технологический риск, как возможные сбои в компьютерных и других электронных системах связи; юридический риск, как риск потерь от неправильного оформления договоров.

Похожие работы

... надо четко разграничить функции казначейства, Центрального банка и МНС. Другой вариант организационного решения проблемы состоит в серьезном изменении и перераспределении функций отдельных ведомств. 2.3 Перспективы развития рынка ценных бумаг в России Как видно из предыдущих параграфов настоящей работы рынок ценных бумаг в России переживает сложный, неустойчивый период формирования. За ...

... товарных бирж, постоянные фондовые аукционы), техническая (клиринго-расчетная, депозитарная, регистрационная сеть) и организационная подсистемы инфраструктуры обеспечивают нормальное функционирование рынка ценных бумаг. Вся деятельность российского рынка ценных бумаг сконцентрирована в Москве (90%) и Санкт-Петербурге. Региональный рынок ценных бумаг сосредоточен в таких городах, как Новосибирск, ...

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

... , расширение использования возможностей российского фондового рынка акционерными обществами для привлечения инвестиционных ресурсов создает более устойчивую основу функционирования российского рынка государственных ценных бумаг, его большую ориентированность на потребности национальной экономики и снижение относительной зависимости от конъюнктуры мировых финансовых рынков. Особенно наглядно рост ...

0 комментариев