Оттавская конвенция 1988 года о лизинге

Временное положение о лизинге

Нерешенные вопросы

Международный лизинг в России[8]

Создание и функционирование международной лизинговой компании

Налоговый аспект

Налог на добавленную стоимость

Таможенные сборы и пошлины

Налоговые льготы

Обеспечение гарантий

Международный аспект

Стратегия развития лизинговой компанией дополнительных функций

Отбор лизингополучателей

Оценка прямого потока наличности от лизингового контракта

Оценка лизинга

Стратегия фиктивного лизинга

Навигация

Обеспечение гарантий

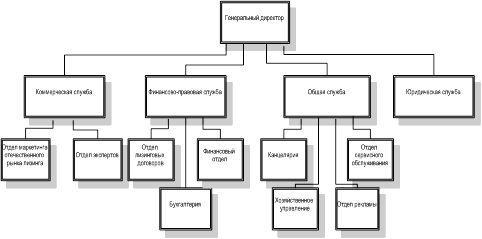

Создание и функционирование лизинговой компании

185512

знаков

15

таблиц

0

изображений

3.2 Обеспечение гарантий

Снижение риска вложения средств можно добиться за счет выработки механизмов предоставления дополнительных гарантий третьими лицами. Лизинговой компании важно получение гарантий своевременного возврата лизинговых платежей, построения страховой защиты от потерь в результате неисполнения обязательств, наступивших вследствие временной или полной неплатежеспособности лизингополучателей.

Одним из путей снижения степени риска является его распределение между участниками проекта. Здесь существует несколько вариантов.

Первый вариант заключается в том, что, организационно используя лизинговую компанию и ее потенциал привлечь к реализации проекта в качестве гарантов 6-8 участников.

Второй вариант предполагает создание специализированной компании для отдельного лизингового проекта, как правило, объемного по стоимости и по количеству сдаваемого в лизинг имущества.

Третий вариант заключается в разделении финансовых рисков, что может быть реализовано с участием федерального и регионального фондов поддержки лизинга в качестве гаранта лизинговых операций. Имеется в виду использовать эти фонды как мощные специализированные страховые компании и направить их деятельность на страхование сдаваемого в лизинг имущества и страхование возврата лизинговых платежей.

В настоящее время при построении схем финансирования при помощи лизинга в качестве гарантов рассматривают одного, иногда двух субъектов. Конечно, проще работать с минимальным количеством партнеров. Однако в действительности найти одного инвестора под крупный проект не просто. Так, например, Европейский Банк Реконструкции и Развития участвует своим капиталом в инвестиционных проектах только на одну треть. Остальные две трети капитала должны быть собраны другими инвесторами. Международная Финансовая Корпорация осуществляет финансирование проектов на 20 процентов.

По предложению Минэкономики РФ по аналогичному пути пошло и Российское правительство при финансировании инвестиционных проектов за счет средств федерального бюджета. Так, в соответствии с постановлением Правительства РФ от 1 мая 1996 г. № 534 “О дополнительном стимулировании частных инвестиций в Российской Федерации” предусматривается государственная финансовая поддержка по четырем категориям инвестиционных проектов, включая лизинговые. По категории А (проекты, обеспечивающие производство продукции, не имеющей зарубежных аналогов) – на 50 %. По категории Б (проекты, обеспечивающие производство экспортных товаров не сырьевых отраслей, имеющих спрос на внешнем рынке, на уровне лучших мировых образцов) – на 40 %. По категории В (проекты, обеспечивающие производство импортозамещающей продукции с более низким уровнем цен на нее по сравнению с импортируемой) – на 30 %. По категории Г (проекты, обеспечивающие производство продукции, пользующейся спросом на внутреннем рынке) – на 20 %. Размер господдержки в виде государственных гарантий устанавливается также в зависимости от категории проекта и не может превышать 60 % заемных средств, необходимых для его осуществления.

В ряде случае потребуется определенное усложнение схем финансирования лизинговых проектов за счет дополнительного согласования экономико-правовых интересов сторон и предоставление большему количеству участников возможности разделить финансовые риски и тем самым привлечь контрагентов к реализации значительно большего количества лизинговых проектов. Причем, за свою долю риска гарант получает соответствующее вознаграждение. Возможен следующий состав гарантов под лизинговую сделку:

лизингополучатель;

поставщик (продавец) оборудования;

лизингодатель;

банк-гарант;

банк-кредитор;

страхования компания;

Федеральный и региональный фонды содействия развитию лизинга;

Федеральное и региональное правительства.

На практике лизинговые компании, как правило, рассматривают принятие на себя риска в размере 5-10 % от контрактной цены. [16]

Таким образом, в схеме предоставления гарантий каждый участник лизинговой сделки может принимать на себя риски в размере от 5 до 25 процентов, и соответственно принятому риску получать прибыль.

Второй вариант, обеспечивающий разделение рисков, предполагает объединение на акционерной основе интересов:

небольшой группы не конкурирующих поставщиков оборудования;

потребителей этого оборудования;

российских и западных банков;

страховщиков;

лизинговой компании.

Механизм может быть раскручен, то есть, увеличен рычаг его воздействия, посредством гарантированно обеспеченных заемных средств, структурированных инициатором проекта (в нашем случае лизинговой компанией), которые будут получены от инвесторов (российских и западных). Можно добиться привлечения значительных средств сторонних инвесторов. Так, например, в проектах МФК соотношения собственных средств к заемных достигает один к двадцати.[17] По-видимому, наиболее приемлемым был бы вариант, при котором участниками с российской стороны были бы структуры, входящие в крупный ФПК, где аккумулируется потенциал и производителей, и банковского капитала, и страховщиков.

Также для страхования финансовых рисков по лизинговым операциям привлекались такие государственные агентства как КОФАСЕ (Франция), ДГЭК (Великобритания), Эксимбанк (США, Япония), ОПИК (США), Гермес (Германия), САЧЕ (Италия). Хотя этих случае было не так уж и много, так как возможности этих организаций ограничены количеством и общей стоимостью проектов, и они работают, как правило, при предоставлении гарантий нашего государства. Кроме того, их возможности ограничены тем, что они действуют в масштабе всего мира и не могут на себя брать чрезмерные обязательства по рискам в одной стране.

Третий вариант предоставления гарантий для лизинга стал возможен благодаря Указу Президента РФ от 4 апреля 1996 г. № 491 “О первоочередных мерах государственной поддержки малого предпринимательства в Российской Федерации”. В соответствии с этим указом предусматривалось:

начиная с 1996 г. предоставление государственных гарантий на сумму не менее 200 млн. долларов США ежегодно иностранным кредитных организациям, выделяющим кредиты на поддержку малого предпринимательства;

перечислить в 1996 г. 150 млрд. рублей Федеральному фонду поддержки малого предпринимательства для его формирования и предоставления гарантий на получение кредитов субъектами малого предпринимательства;

в месячный срок определить размер средств государственных гарантий, выдаваемых по предоставлению Федерального фонда поддержки малого предпринимательства по кредитам, выделяемым банками и другими кредитными организациями, в том числе иностранными, субъектам малого предпринимательства;

Предусматривалось также предоставление налоговых льгот банкам, лизинговым и страховым компаниям, обеспечивающим кредитно-инвестиционное обслуживание субъектов малого предпринимательства. Субъектам Российской Федерации и органам местного самоуправления рекомендовалось выделять на поддержку малого предпринимательства средства в размере не менее 0,5 процента от годовых доходов соответствующих бюджетов и предусматривать предоставление налоговых льгот, стимулирующих развитие малого предпринимательства. Принимая во внимание возможность гарантийного обеспечения лизинга, Федеральный фонд поддержки малого предпринимательства стал вести переговоры с правительством Бельгии о поставке оборудования в лизинг на сумму 250 млн. долларов.

В отдельных регионах решаются вопросы формирования и реализации инвестиционных программ с использованием лизинговых операций под гарантии администраций. Эта схема также может представлять несомненный интерес со стороны лизинговых компаний.

Окончательно схема финансирования с участием правительства может выглядеть следующим образом – основываясь на уставе Федерального фонда поддержки предпринимательства утвержденного постановлением Правительства РФ от 12 апреля 1996 г. № 424, и при поддержке правительства можно привлечь на акционерной основе капитал инвесторов для увеличения объемов гарантийного (страхового) фонда содействия развитию лизинга. По сути, это будет узко профильная страховая акционерная компания. Она будет заниматься только страхованием лизингуемого имущества и возврата лизинговых платежей. Фонд может также расширить покрытие страховых рисков и увеличить период предоставления средств. Федеральные власти, при этом, будут выступать в качестве гаранта по возмещению определенной доли ущерба, что повысит защищенность проекта. Для эффективного использования залогового обеспечения инвестиций необходимо определить, какую федеральную, региональную и муниципальную собственность для этого можно использовать.

То есть в данной схеме страхование обеспечит приведение в движение всех механизмов финансирования при помощи лизинга. Однако следует оговорится, что страхование рисков строиться на основе статистики наступления страховых случаев, то есть существующие правила страхования основаны исследовании невыполнения обязательств и на опыте финансовых экспертов. А так как статистика нарушения финансовых обязательств, будь то по кредитным или лизинговым операциям внутри России или при международных сделках мало исследована. Однако как показывает практика, лизинговые платежи выплачиваются исправно. Например по результатам работы у Московской лизинговой компании за два года вообще не было потерь, связанных с возвратом лизинговых платежей лизингополучателями, и только в 5 % случаев имели место задержки по оплате. Также и опыт продажи в лизинг автомобилей в Нижегородской области показал, что предприниматели исправно вносят лизинговые платежи.[18] Такие показатели свидетельствуют о высоком уровне предварительной юридической проработки лизинговых проектов и умении оперативно оказать помощь лизингополучателям в ходе реализации самих проектов.

Похожие работы

... к российской стороне в конце срока договора. Учредителями лизинговых компаний могут выступать юридические лица и (или) граждане. При создании лизинговой компании учитываются особенности ее построения и функционирования. В структуре лизинговой компании кроме генерального директора могут предусматриваться должности финансового директора, директора по коммерческим вопросам и директора по общим ...

... : Д - 904 К - 161 10 000 2. Получено оборудование Д - 924 К - 904 10 000 3. Расходы банка по лизингу: Д - 970 К - 161 2 000 4. Ежемесячные начисления амортизации: Д - 970 К - 015 166.6 5. Начисление ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в 2003 году подписал соглашением с компанией "МАН Нутцфарцойге Акциенгезельшафт" в области финансирования программ приобретения клиентами "Внешторгбанка" автомобилей "МАН" на условиях международного лизинга. Сотрудничество "Внешторгбанка" и "МАН Нутцфарцойге Акциенгезельшафт", в рамках данного соглашения предусматривает предоставление российским автоперевозчикам необходимых им финансовых ресурсов ...

0 комментариев