Оттавская конвенция 1988 года о лизинге

Временное положение о лизинге

Нерешенные вопросы

Международный лизинг в России[8]

Создание и функционирование международной лизинговой компании

Налоговый аспект

Налог на добавленную стоимость

Таможенные сборы и пошлины

Налоговые льготы

Обеспечение гарантий

Международный аспект

Стратегия развития лизинговой компанией дополнительных функций

Отбор лизингополучателей

Оценка прямого потока наличности от лизингового контракта

Оценка лизинга

Стратегия фиктивного лизинга

Навигация

Налог на добавленную стоимость

Создание и функционирование лизинговой компании

185512

знаков

15

таблиц

0

изображений

2.2 Налог на добавленную стоимость

НДС касается только лизинговой компании, а именно лизинговых платежей. И хотя в законодательстве довольно ясно изложен порядок уплаты НДС и его уменьшение представляется маловероятным, тем не менее он представляет некоторые скрытые трудности как лизингодателей так и для лизингополучателей. Так неправильное понимание роли НДС в лизинговых операциям может привести к появлению потерь.

Например в связи с начислением на лизинговые платежи НДС существует мнение, что он значительно увеличивает стоимость лизинга и лизинг становиться недоступен потенциальному пользователю. При этом основными доводами являются то, что НДС на стоимость имущества начисляется дважды: один раз – при покупке имущества и второй раз в составе лизинговых платежей. Из этого следует, что по лизинговым операциям в отличие от кредитного договора НДС начисляется на проценты за банковский кредит, взятый лизингодателем для покупки лизингового имущества.

Однако возрастание лизинговых платежей происходит только в абсолютном выражении и как это не странно без начисления НДС и с НДС финансовые результаты для участников лизинговой сделки будут практически одинаковыми. Хотя и здесь существуют исключения и есть незначительные частные случаи когда НДС будет увеличивать стоимость лизинга для лизингополучателя.

Такое ошибочное мнение существует потому, что этот вопрос рассматривается статически то есть сравниваются непосредственно лизинговые платежи с НДС и без него. В действительности как лизингополучатель так и лизингодатель при расчетах с бюджетом суммы НДС, подлежащие уплате в бюджет, уменьшат на суммы НДС, уплаченные при приобретении товаров и услуг, относимых на издержки производства.[13] Следовательно те суммы НДС которые лизингополучатель переплатил лизингодателю в составе лизинговых платежей, уменьшат его собственные платежи в бюджет по НДС. Фактически суммы погашаются и тем самым двойное обложение НДС стоимости лизингового имущества не существует.

Следовательно при сравнении лизинга с кредитом лизинг не окажется дороже из-за НДС. Хотя на проценты по банковским кредитам НДС не начисляется, а на проценты банка в составе лизинговых платежей начисляется, но лизингополучатель сможет уменьшит свой НДС подлежащий уплате в бюджет и следовательно финансовый результат будет для него почти неизменным.

Определенные трудности здесь возникают, когда лизингополучатель имеет льготы по НДС. Имеются ввиду случаи, когда освобождены от НДС лизинговые платежи или продукция, выпускаемая пользователем на этом оборудовании. Здесь перед лизингополучателем сразу возникает проблема, кто будет ему возмещать НДС, уплаченный при приобретении лизингового имущества. И эта проблема будет стоять особенно остро, если компания занимается на 100 % лизинговой деятельностью.

Формально, согласно пункту 21 Инструкции ГНС № 39, возникающая отрицательная разница засчитывается в счет предстоящих платежей или возмещается из бюджета за счет общих платежей налогов налоговыми инспекциями на основании представленных расчетов и по письменному заявлению налогоплательщика в десятидневный срок со дня получения расчета за соответствующий отчетный период.

Вероятнее всего налоговая инспекция предложит вариант зачета в счет будущих платежей, что для компании не совсем выгодно, так как “сегодняшние” деньги дороже, чем “завтрашние”. В случае с полным отсутствием входных поступлений НДС, такой вариант просто исключен. Кроме этого, если у лизинговой компании будет недостаточно платежей по другим налогам для взаимозачета возникшей отрицательной разности по НДС, остается единственный путь – возмещение НДС непосредственно из бюджета. Учитывая тяжелое положение с доходной частью бюджета, у лизинговой компании могут возникнуть трудности по возмещению НДС, уплаченного при приобретении лизингового имущества.

В аналогичной ситуации оказываются предприятия, которые выпускают на оборудовании взятом в лизинг продукцию на экспорт. В связи с тем, что экспортная продукция освобождена от уплаты НДС, перед предприятием очень часто возникает проблема возмещения НДС по приобретенным материальным ресурсам (работам, услугам). Как известно, согласно последнему абзацу пункта 21 Инструкции ГСН № 39 при экспорте организациями (предприятиями) товаров (работ, услуг) сумма налога на добавленную стоимость, фактически уплаченные поставщикам за приобретенные (оприходованные) материальные ресурсы, выполненные работы и оказанные услуги, засчитываются в предстоящих платежей налогов или возмещаются за счет средств федерального бюджета на основании представленных в налоговый орган в обязательном порядке документов, подтверждающих факт поступления средств на счет российского экспортера от иностранного покупателя (по товарам), а также иностранного или российского покупателя (по работам, услугам).

Однако в самом незавидном положении оказываются предприятия – лизингополучатели, продукция (товары, услуги) которых освобождены от уплаты НДС (или входящего потока НДС недостаточно), так как НДС, уплаченный в составе лизинговых платежей не возмещается, а относится на себестоимость продукции.

Еще больше проблем создает НДС для международного лизинга приводя к значительному его удорожанию и препятствует развитию международного лизинга в России. Так в соответствии с нынешним законодательством уплата НДС при импорте приводит к выплате дополнительных, не возмещаемых 20 процентов импортирующей стороной при сравнении с лизингом или покупкой оборудования у российской компании. В соответствии с приказом № 105 от 25 сентября 1995 Министерства Финансов данные суммы должны учитываться на балансе лизингодателя. Например, для зарубежного лизингодателя это может привести к тому, что он не сможет возместить выплаченный НДС за ввезенное в Россию оборудование, так как у него может не оказаться собственных доходов, подлежащих обложению НДС. Для зарубежной лизинговой компании может оказаться практически невозможно получение возмещения по уплаченному НДС. Выходом в данной ситуации может быть оплата НДС при импорте оборудования российским лизингополучателем, так как последний сможет зачесть позже выплаченные суммы НДС. Данная схема была упомянута в неофициальном письме Министерства Финансов выпущенного в марте 1997 года, для возмещения НДС при международном лизинге автомобилей и грузовиков. Но следует отметить, что данная схема не распространена на практике.

Кроме того, в связи с новой инструкцией выпущенной 17 февраля 1997 года лизинговое имущество при международных лизинговых сделках может находится на балансе лизингополучателя. А в этом случае НДС на импорт и импортные пошлины станут его дополнительными затратами. Однако если в ходе операции по международному финансовому лизингу стороны договорились о том, что имущество будет находится на балансе лизингодателя, российский лизингополучатель не сможет начислять амортизацию и уменьшать на ее сумму налогооблагаемую базу по налогу на прибыль.

Несмотря на более гибкое, как правило, налоговое законодательство зарубежных стран в отношении учета сумм накопленной амортизации субъектами лизинга данное положение российского законодательства может иметь существенное значение при расчете стоимости проекта. Если, например, по налоговому законодательству страны-лизингодателя льгота по накопленной амортизации предоставляется лишь предприятию, на балансе которого находятся арендованные средства, а бухгалтерские стандарты предусматривают учет средств, переданных в финансовую аренду, на балансе арендатора.

В данной ситуации можно воспользоваться предоставляемой законом о малых предприятиях льготе по уплате НДС. Однако законом не определена ситуация для акционерного общества доля инвестиций в уставной капитал которого более чем 25 процентов и которое в соответствии с вышеупомянутым законом может воспользоваться данной льготой.

Также проблема НДС при международных лизинговых сделках затронута в письме Госналогслужбы от 30 июля, 1996 года № ВГ-6-06/525 в соответствии с которым российский лизингополучатель может зачесть выплачиваемый лизингодателю НДС на лизинговые платежи.

В 1997 году были отменены льготы по НДС на некоторые виды технологического оборудования импортируемого в Россию, что соответственно создало более благоприятные условия для компаний резидентов занимающихся лизингом подобного оборудования.

Похожие работы

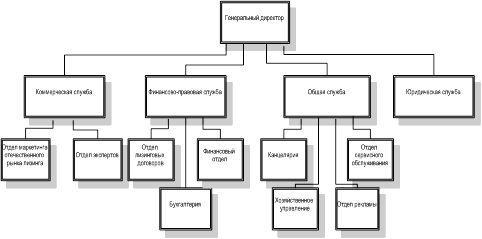

... к российской стороне в конце срока договора. Учредителями лизинговых компаний могут выступать юридические лица и (или) граждане. При создании лизинговой компании учитываются особенности ее построения и функционирования. В структуре лизинговой компании кроме генерального директора могут предусматриваться должности финансового директора, директора по коммерческим вопросам и директора по общим ...

... : Д - 904 К - 161 10 000 2. Получено оборудование Д - 924 К - 904 10 000 3. Расходы банка по лизингу: Д - 970 К - 161 2 000 4. Ежемесячные начисления амортизации: Д - 970 К - 015 166.6 5. Начисление ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в 2003 году подписал соглашением с компанией "МАН Нутцфарцойге Акциенгезельшафт" в области финансирования программ приобретения клиентами "Внешторгбанка" автомобилей "МАН" на условиях международного лизинга. Сотрудничество "Внешторгбанка" и "МАН Нутцфарцойге Акциенгезельшафт", в рамках данного соглашения предусматривает предоставление российским автоперевозчикам необходимых им финансовых ресурсов ...

0 комментариев