Оттавская конвенция 1988 года о лизинге

Временное положение о лизинге

Нерешенные вопросы

Международный лизинг в России[8]

Создание и функционирование международной лизинговой компании

Налоговый аспект

Налог на добавленную стоимость

Таможенные сборы и пошлины

Налоговые льготы

Обеспечение гарантий

Международный аспект

Стратегия развития лизинговой компанией дополнительных функций

Отбор лизингополучателей

Оценка прямого потока наличности от лизингового контракта

Оценка лизинга

Стратегия фиктивного лизинга

Навигация

Оценка прямого потока наличности от лизингового контракта

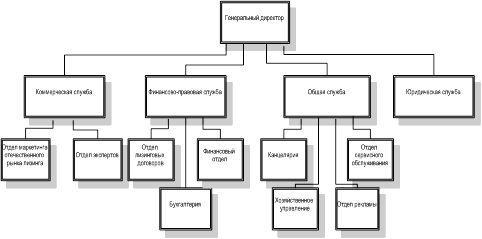

Создание и функционирование лизинговой компании

185512

знаков

15

таблиц

0

изображений

1.5 Оценка прямого потока наличности от лизингового контракта

Прямой поток наличности обычно считают сравнительно не рискованным потоком, который инвесторы могли бы дисконтировать по приблизительно такой же ставке, как и платежи по основному долгу или по обеспеченной ссуде. Это допущение верно для лизинговых платежей, так как лизингодатель действительно предоставляет ссуду лизингополучателю. Но различные налоговые щиты могут повысить эту ставку дисконтирования, так как они по своему характеру обладают различной степенью риска. Например, фирма сможет получить лизинговые платежи, но нет гарантии, что будет получена необходимая прибыль, чтобы применить эти налоговые щиты.

В принципе лизингодатель может использовать различные ставки дисконтирования для каждой строки в таблице 1, где каждая ставка будет выбрана так, чтобы соответствовать риску потока наличности этой строки. Но мы для упрощения расчетов (а также потому, что для каждого отдельного частного случая эти риски могут колебаться в широких пределах) возьмем ставку дисконтирования на одном уровне для всех типов потоков наличности и примем ее равной уровню процентной ставки, по которой фирма могла бы взять кредит. Предположим, что ставка ссудного процента для лизингополучателя равна 30 %.

Теперь, когда ставка дисконтирования установлена, подсчитаем текущую стоимость потока наличности. Для этого мы дисконтируем сумму итогов таблицы 1 по 30 %.

| Чистая текущая стоимость (ЧТС) | или 15 986 тыс. руб. |

На первый взгляд лизинговый контракт кажется выгодным для лизинговой компании.

1.6 Подсчет стоимости эквивалентного займа

Лизинг заменяет долг, потому что он не влияет на требуемый объем собственных средств. Следовательно, наиболее правильным будет сделать сравнение между лизингом, с одной стороны, и покупкой и займом с другой.

Существует множество методик оценки лизинга. Но основная проблема состоит в том, чтобы понять в какой степени лизинг заменяет долг в каждый момент времени, так как, не учитывая это, мы не сможем правильно оценить лизинговый контракт.

Для дальнейшего анализа мы должны дать определение эквивалентного займа, то есть займа, который действительно соответствует лизинговой задолженности в каждый момент времени или, другими словами, такой заем, который приводит к таким же изменениям в потоке наличности, как и лизинг.

Посмотрим еще раз на таблицу 1. Итоговые суммы потоков наличности здесь следующие:

| Год | 0 | 1 | 2 |

| Поток наличности, тыс. руб. | -84 | 84,07 | 78,274 |

Можно представить поток наличности за 2 года как “уплату основного долга и процентов” по лизингу. Таблица 2 показывает заем с точно такими же платежами по основному долгу и проценты. В результате расчетов мы получаем, что для кредита с такими же изменениями в потоке наличности, как и представленный выше лизинговый контракт, начальная сумма займа -128,88 тыс. руб., из которых 84,07 тыс. руб. уплачивается в первый год, а 78,27 тыс. руб. во второй год. Неоплаченный основной долг в конце каждого года показан в 1-ой строке.

Таблица

| Годы | 0 | 1 | 2 |

| Чистая сумма по предоставленным кредитам, тыс. руб | 128,877 | 66,84 | 0 |

| Процент к оплате по ставке 30%, тыс. руб. | 38,66 | 20,05 | |

| Процент к оплате после 43% налога, тыс. руб. | 22,04 | 11,43 | |

| Уплаченный основной долг, тыс. руб. | 62,03 | 66,84 | |

| Чистый поток наличности, тыс. руб. | -128,88 | 84,07 | 78,27 |

* Итоги по строке 5 равны итогам в таблице 1 (кроме начальной суммы займа). Эквивалентный заем действительно является таковым, так как такой заем приводит к такому же притоку наличности, как и при лизинге. Сравните строку 5 Таблицы 2 с потоком наличности в Таблице 1. Данный пример показывает два общих момента, характерных для лизинга и эквивалентного займа. Во-первых, лизинг оборудования стоимостью в 100 тыс. руб. в нашем примере не является 100 %-ым финансированием. Так как первый лизинговый платеж должен быть выплачен сразу же, то лизинг в действительности представляет финансирование только на 100 – 30 + НДС = 84 тыс. руб. Во-вторых, сумма эквивалентного займа не равна сумме финансирования, предоставляемого лизингом. Сумма эквивалентного займа, зависит от лизинговой задолженности, следовательно, она зависит от текущей стоимости потоков наличности лизингодателя.

Похожие работы

... к российской стороне в конце срока договора. Учредителями лизинговых компаний могут выступать юридические лица и (или) граждане. При создании лизинговой компании учитываются особенности ее построения и функционирования. В структуре лизинговой компании кроме генерального директора могут предусматриваться должности финансового директора, директора по коммерческим вопросам и директора по общим ...

... : Д - 904 К - 161 10 000 2. Получено оборудование Д - 924 К - 904 10 000 3. Расходы банка по лизингу: Д - 970 К - 161 2 000 4. Ежемесячные начисления амортизации: Д - 970 К - 015 166.6 5. Начисление ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в 2003 году подписал соглашением с компанией "МАН Нутцфарцойге Акциенгезельшафт" в области финансирования программ приобретения клиентами "Внешторгбанка" автомобилей "МАН" на условиях международного лизинга. Сотрудничество "Внешторгбанка" и "МАН Нутцфарцойге Акциенгезельшафт", в рамках данного соглашения предусматривает предоставление российским автоперевозчикам необходимых им финансовых ресурсов ...

0 комментариев