Оттавская конвенция 1988 года о лизинге

Временное положение о лизинге

Нерешенные вопросы

Международный лизинг в России[8]

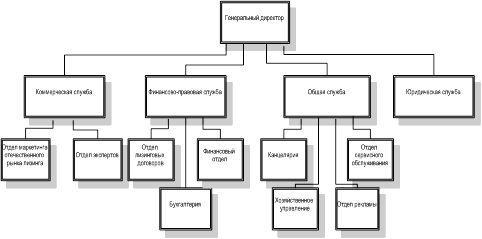

Создание и функционирование международной лизинговой компании

Налоговый аспект

Налог на добавленную стоимость

Таможенные сборы и пошлины

Налоговые льготы

Обеспечение гарантий

Международный аспект

Стратегия развития лизинговой компанией дополнительных функций

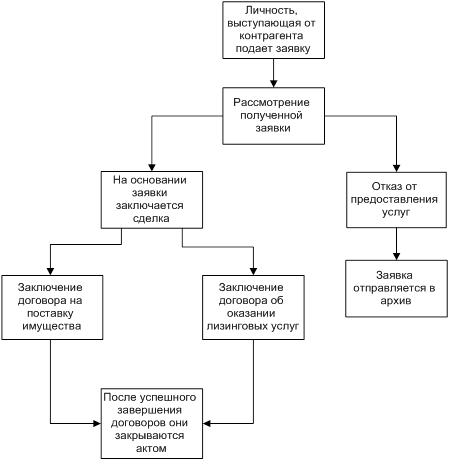

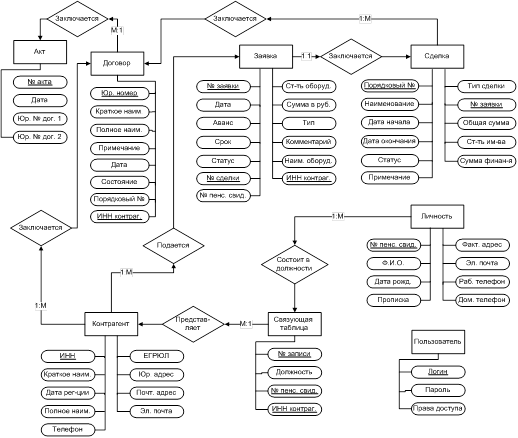

Отбор лизингополучателей

Оценка прямого потока наличности от лизингового контракта

Оценка лизинга

Стратегия фиктивного лизинга

Навигация

Международный аспект

Создание и функционирование лизинговой компании

185512

знаков

15

таблиц

0

изображений

4. Международный аспект

На современном этапе западная лизинговая компания может иметь заметное конкурентное преимущество по сравнению с российской лизинговой компанией благодаря более низкой стоимости западного капитала. Процентные ставки в США и Западной Европе значительно ниже российских. В России процентные ставки на займы в твердой валюте, как правило, держатся на уровне не ниже 25 % годовых. В США и Западной Европе стоимость капитала в финансовой лизинговой сделке, включающей приобретение и доставку необходимого оборудования, как правило, значительно ниже.

Разница между процентными ставками на займы в твердой валюте в России и на Западе подсказывает такую форму сделки, при которой западная лизинговая компания договаривается о тесном взаимодействии типа аренда/субаренда с российской лизинговой компанией или дочерней лизинговой компанией, созданной в России.

Даже при таких условиях лизинг оборудования может быть предоставлен российскому пользователю с заведомо более низкой стоимостью капитала, чем в сделке между российским пользователем и российской лизинговой компанией или российским банком. Предположим, что процентная ставка в лизинговой сделке с западной компанией составляет 12 %, тогда российская лизинговая компания может получить необходимое оборудование от западной лизинговой компании и предоставит его российскому пользователю на условиях субаренды, введя 5 процентную надбавку за свои услуги, при этом стоимость капитала по договору о субаренде составит 17 %. В данном случае издержки российского пользователя на приобретение необходимого оборудования существенно ниже, чем в сделке, включающей банковский заем в твердой валюте под 25 % годовых, или же по финансовому лизингу оборудования, финансируемому российским банковским займом.

Хотя российские лизинговые компании также обладают значительным преимуществом по сравнению с западными. Российским предприятиям была предоставлена льгота при импорте технологического оборудования на территорию России. Если ввоз оборудования производился нерезидентом, то за это должна была заплатить российская сторона, даже если это оборудование технологическое. Нахождение инопартнера в неравном положении с российским приводило к срыву сделок. То же можно сказать и о лицензировании лизинговой деятельности. Выходом из создавшейся ситуации служил сублизинг, то есть совместная деятельность российской и западной компаний, где лицензированию подлежала только российская сторона. В этом сказывается протекционистская политика государства по отношению к отечественным производителям.

Руководители российских финансовых лизинговых компаний стремятся к тому, чтобы лизинговая компания, в которой иностранное физическое или юридическое лицо владеет свыше 49 % капитала, считалась компанией-нерезидентом и чтобы на нее не распространялись налоговые и таможенные льготы, предусмотренные Временным положением.

Предполагается, что подобное ограничение реально вынудит иностранные лизинговые компании работать с российскими финансовыми лизинговыми компаниями через соглашения об аренде/субаренде или же приняв меньшее долевое участие в совместных предприятиях. Такое ограничение направлено на содействие развитию российских финансовых лизинговых компаний в той же мере, в какой ограничение на деятельность иностранных банков в России ускорило рост некоторых российских банков за последние годы. На практике возникнет вопрос о степени воздействия регуляторов на новые финансовые лизинговые компании через выдачу или отказ в выдаче лицензий на ведение финансовых лизинговых операций. Хотя Временное положение устанавливает, что любое лицо может создать финансовую лизинговую компанию, процедура выдачи лицензии, вне всякого сомнения, будет использоваться для реального ограничения этой свободы.

Вероятнее всего российские банки и лизинговые компании будут рассматривать новые иностранные лизинговые компании как потенциально сильных конкурентов и будут стремиться ограничить их деятельность и количество выдаваемых им лицензий. В этой связи иностранная лизинговая компания может из практических соображений выбрать в качестве партнера российскую лизинговую компанию, которая имеет связи в правительственных и банковских кругах.

Создание совместного предприятия с российской компанией поможет ограничить сложности с получением лицензий, гарантий, а также в ежедневной деятельности. С другой стороны, ряд иностранных компаний предпочтут выйти на российский рынок через посредничество своих собственных дочерних компаний, с тем чтобы сохранить исключительный контроль над операциями в России, пренебрегая некоторым увеличением риска.

5. Факторы конкуренции

На конкуренцию в лизинговой области в первую очередь оказало влияние структура концентрации финансового капитала, при которой значительная часть первых лизинговых компаний создавалась в Москве и Санкт-Петербурге. Лизинговые компании учреждались разными структурами, как коммерческими, так и государственными. Те компании, которые продолжали лизинговую деятельность в период спада, прочно заняли свои ниши на рынке лизинга техники и оборудования, как, например, «Балтийский лизинг», основным направлением которого является лизинг кораблей, компьютеров, авиационной техники и других транспортных средств; «Аэролизинг», основным направлением является внутренний лизинг самолетов.

В результате можно выделить три выделившиеся группы лизинговых компаний которые соответственно применяют свою, присущую им и зависящую от их особенностей стратегию. Все лизинговые компании действующие на российском рынке являются либо дочерними отделениями банков (Интеррослизинг, Инкомлизинг, Лизингбизнес), либо отраслевыми компаниями (Лизингуголь, Росстанкоинструмент), либо муниципальными компаниями (Московская лизинговая компания, Ликострой). Рассмотрим подробнее стратегию присущую каждой из групп.

Первая группа представлена лизинговыми компании, созданные банками, которые ориентировались на оказание стандартных лизинговых услуг широкому кругу клиентов. Банки-учредители не только финансировали деятельность дочерних компаний, но и активно поставляли им клиентов из числа тех, кто обращался к ним за получением кредита на приобретение основных средств. Естественно, что лизинговые компании, входящие в структуру крупных банков, и сами были крупными на рынке, имея большой портфель заказов, схожий с западным, а значит наиболее современные методы работы, квалифицированный персонал. Подбор клиентов через родственный банк облегчал работу, так как лизинговая компания получала доступ к большому числу клиентов с относительно известной кредитной историей. Оптимизировался процесс среднесрочного кредитования для связи «банк - дочерняя лизинговая компания» посредством использования специальной техники ценообразования и защиты от кредитных рисков, тем не менее, лизинговые отделы банков сталкивались с тем, что многие лизингополучатели не могли освоить высокую процентную ставку по лизингу, так как ресурсы, которые привлекались для лизинга, стоили также дорого. Сроки, на которые удавалось привлечь кредитные ресурсы, были крайне малы - до 1 года. В эти сроки не могли уложиться до 80 % обращающихся в компанию предприятий. Со временем лизинговые компании стали отказываться от учета лизинговых операций в российских рублях и переходить на учет в иностранной валюте. Следующим их шагом стало обращение непосредственно к производителям, так как только производитель мог предложить приемлемую ставку процента (8-12 % годовых), которую могли освоить лизингополучатели, привлекающие оборудование, и необходимые сроки (до 5 лет), которые требовались для полного освоения лизингуемого оборудования. Роль лизинговых компаний при банках постепенно свелась к стандартной банковской операции, но со своей спецификой, то есть банк через лизинговую компанию гарантировал производителю возвратность средств за оборудование за определенный интерес. В обязанности лизинговой компании (или отдела) входило проведение финансового анализа проекта и отслеживание своевременности оплаты лизинговых платежей лизингополучателем, а также контроль за использованием оборудования в течение всего времени исполнения лизингового договора.

Российский рынок лизинговых услуг столкнулся с риском непогашения средств за предмет лизинга. В значительной степени это вызвано не до конца продуманным маркетингом, и предприятие-лизингополучатель так и не выходит на запланированный объем продаж продукции, произведенной на лизингуемом оборудовании. Поэтому компании вынуждены назначать невысокую залоговую стоимость оборудования (до 30 % от стоимости оборудования), которое является предметом договора лизинга, и требовать дополнительного обеспечения в виде.

Весь спектр перечисленных способов защиты от рисков, несомненно, сокращает количество проектов, которые готова рассматривать лизинговая компания для заключения лизингового договора.

В случае неисполнения лизингополучателем своих обязательств по лизинговому договору и невозможности сторон прийти к какому-либо взаимоприемлемому решению создавшихся условий, лизинговые компании, используя опыт банка, поступают жестко: на основе решения арбитражного суда арестовывают счета лизингополучателя, списывая все поступающие средства в счет исполнения обязательств лизингополучателя по договору, опечатывают помещения, вывозят готовую продукцию, материалы и прочее имущество, принадлежащее лизингополучателю. Все перечисленные действия проводятся оперативно, так как в противном случае лизинговая компания может потерпеть убытки.

Характерен холдинговый подход к организации лизинга, которые реализуются одним из крупнейших банков России - «Российским кредитом». Скупив акции государственных предприятий, банк оказался перед выбором: продавать эти акции более дорого, так как в основной своей массе эти предприятия были мало рентабельны или убыточны из-за устаревшего оборудования и технологий, используемых в процессе производства, либо найти способ более полной реализации производственных мощностей выкупленных предприятий. Был выбран второй путь. Контролируя весь процесс производства и сбыта, банк через образованное лизинговое подразделение смог с наименьшим риском развивать предприятия, обеспечивая им получение в лизинг новейшего оборудования и технологий.

Инвестиционный отдел банка рассматривает инвестиционный проект развития завода, акциями которого владеет банк. Одной из форм инвестирования может быть лизинг. Количество «посторонних» клиентов, инвестиционные проекты которых готов рассматривать банк, едва достигает 10 % от общего числа инвестируемых проектов. Это очень выгодные проекты, с высокой степенью рентабельности и очень малым риском. С первых шагов развития лизинга банк столкнулся с проблемой высокой стоимости российских ресурсов для лизингополучателя и невозможностью проведения операций оперативного лизинга. Трудностью явилось и то, что при импорте технологического оборудования первый собственник не должен уплачивать налог на добавленную стоимость на таможне, но при сдаче этого оборудования на условиях финансового лизинга лизингополучатель был обязан выплатить этот налог, так как на этот раз право собственности переходило от зарубежного резидента к российскому резиденту. Это обстоятельство многократно увеличивало стоимость лизинговой услуги. Выход из данного положения был найден банком «Российский Кредит» который использовал нижеприведенную схему с участием лизингового отдела банка:

Схема

Схема проведения лизинговой операции КБ «Российский кредит»

|

|

Гарантия банка

«Российский кредит»

| ||||

| ||||

Лизинговый договор ![]()

Оборудование

Как видно из схемы, лизинговая операция чрезвычайно упрощена. Предлагается только финансовый лизинг, так как для реализации оперативного лизинга банк должен развивать несвойственный ему бизнес по ведению подержанного оборудования.

При решении инвестировать в ту или иную дочернюю структуру средства или обращении в банк потенциального лизингополучателя с запросом о приобретении в лизинг оборудования, лизинговое подразделение для финансового анализа требует предоставить необходимую информацию о бизнесе.

Особое внимание уделяется финансовому состоянию потенциального лизингополучателя. Анализируются результаты деятельности предприятия с точки зрения прибыльности, составления прогнозов платежеспособности и ликвидности и определения объема производства, при котором предприятие, без посторонней помощи, за счет выручки от реализации будет покрывать все затраты на производство продукции. Лизинговое подразделение проверяет бизнес-планы, предоставленные ему.

Проведя подобный подробный анализ потенциального лизингополучателя и придя к положительному решению, лизинговое подразделение определяет поставщика. Банк уже имеет некоторое количество наработок и заключенных контрактов с производителями оборудования, так что существует возможность значительного снижения цены, при условии ведения переговоров сотрудниками лизингового подразделения банка. Далее, как указано в схеме 1 лизинговое подразделение в лице банка гарантирует иностранному производителю или его лизинговой компании оплату стоимости оборудования по истечении срока действия договора лизинга. Производитель в лице собственной лизинговой компании, в свою очередь, заключает с лизингополучателем лизинговый договор с учетом ставки процента, принятой для развитого рынка, то есть от 8 до 12 процентов годовых, что вполне устраивает российского лизингополучателя. Лизинговое подразделение же за свою услугу получает до 5 процентов годовых от суммы сделки. Общая сумма ставки процента для лизингополучателя в итоге не превышает 17 процентов, что значительно ниже ставки процента по валютным кредитам на внутреннем рынке страны. Сроки, на которые готовы предоставлять оборудование в лизинг под гарантию банка «Российский кредит», составляют не более одного года, что не позволяет претворить в жизнь значительное число проектов лизинга, так как эти сроки слишком малы для серьезного проекта.

Лизингополучатель самостоятельно получает оборудование и уплачивает необходимые таможенные платежи. Лизинговое подразделение рекомендует, но не навязывает поставщика, так как в этом случае придется нести солидарную ответственность с производителем за качество оборудования. Минимальная стоимость лизингового договора, которым готово заняться лизинговое подразделение банка, - от 300 тыс. долларов США, - указывает на невозможность получения в лизинг оборудования по этой схеме малому предпринимательству.

Лизинговое подразделение совершенствует свою работу за счет привлечения новых партнеров к участию в подобных схемах, так, например, недавно было подписано соглашение с крупнейшим немецким банком Дойче-банком на сумму одного миллиона немецких марок сроком до трех лет под закупку оборудования немецкого производства. В то же время подписано соглашение и с банком Бельгии в сумме десяти миллионов долларов США на срок до пяти лет под закупку оборудования бельгийского производства. Реализация этих соглашений позволяет осуществить большое количество серьезных проектов по оснащению производства новейшей техникой и технологиями по системе лизинга.

Инвестируя таким образом в дочерние структуры, банк получает конкурентоспособные предприятия, способные давать более высокий процент рентабельности. Лизинговое подразделение банка «Российский кредит» выполняет часть общего объема функций, которые должна выполнять лизинговая компания. Подразделение проводит финансовый анализ, ведет переговоры с поставщиками и лизингополучателями, но не выкупает оборудование, а выступает посредником-гарантом в лизинговой сделке, не неся дополнительных обязательств за качество работы лизингуемого оборудования, что бывает очень важно для лизингополучателя. Для того, чтобы лизинговое подразделение полностью выполняло функции лизинговой компании необходимо снижение ставки процента на денежные ресурсы на внутреннем рынке страны.

Совершенно другой подход используют лизинговые компании, созданные под определенные правительственные программы и которые как следствие жестко ориентированы на осуществление лизинговых сделок с определенными типами клиентов. Такие компании пользуются льготным бюджетным финансированием, что позволяет им предлагать более привлекательные условия для клиентов, но доступность их услуг сильно ограничена. Для таких компаний основным критерием является соответствие клиента правительственной программе, а вопросы эффективности или хотя бы надежности реализуемых лизинговых проектов стоят не так остро, как для коммерческих лизинговых компаний. Главное для них - это выполнить социальный заказ помощи в создании определенной инфраструктуры. Так, например, Правительство Москвы через Фонд поддержки малого предпринимательства организовало Московскую лизинговую компанию для стимулирования развития малого бизнеса в Москве, а также финансируемые за счет бюджета «Агропромлизинг» и «Ликострой». Московская лизинговая компания заключила много договоров на лизинг оборудования для переработки мяса, торгового оборудования, деревообрабатывающего оборудования, оборудования по разливу газированной воды, пекарен. Это позволило Московскому Правительству ликвидировать дефицит товаров и услуг, создать хорошую инфраструктуру в городе.

Рассмотрим подробнее на опыте работы Московской лизинговой компании. Компания является хорошим примером решения администрацией социальных вопросов в регионе. Клиентами Компании могут быть малые предприятия, зарегистрированные только в Москве. Эти предприятия должны быть действующими и иметь опыт производства и реализации тех товаров и услуг, оборудование под которые запрашивается в лизинг. Направление деятельности этих предприятий должно соответствовать требованию Правительства Москвы по созданию новых рабочих мест. Так, например, для насыщения Западного округа города пекарнями в приоритетном порядке будут рассматриваться бизнес-планы по созданию и реализации готовой продукции хлебопекарен именно в Западном округе.

Обращаясь в Компанию для получения в лизинг оборудования, малое предприятие должно предоставить требуемые документы для анализа и контроля. Бизнес-план рассматривается относительно развития всего предприятия, а не использование конкретного оборудования. Предоставленный бизнес-план сравнивается сотрудниками компании с аналогичными проектами, юридическая служба проверяет чистоту предоставленных документов, техническая служба перепроверяет результаты маркетинговых исследований, проведенных предприятием. Совершается выезд на место ответственным сотрудником компании и проверяется право на аренду производственных помещений, так как в большинстве случаев малые предприятия не имеют производственные площади в собственности.

Переговоры с поставщиком запрашиваемого оборудования проводятся вновь Компанией, и в 95 процентах удается улучшить условия поставки. Иногда Компания может отказаться от данного конкретного поставщика, предлагая заменить его или предпочтя закупку у уже известного поставщика. Далее, если все параметры предполагаемого бизнеса подходят под критерии Компании, то финансовая служба согласует сроки закупки оборудования. Все таможенные расходы и контроль за установкой и запуском лизингуемого оборудования несет Компания, что очень выгодно неискушенному в этих вопросах лизингополучателю. Несмотря на то, что Компания использует дешевые бюджетные средства, клиенту порой приходится ждать до полугода, когда она найдет свободные средства на закупку, так что это может привести к срыву сделки.

В качестве дополнительного обеспечения сделки Компания требует предоставить в залог либо транспортное средство, либо иное производственное оборудование, принадлежащее лизингополучателю на правах собственности. Дополнительно лизингополучатель обязан произвести авансовый платеж в размере около 8 процентов от стоимости лизингуемого оборудования в качестве депозита. Депозит засчитывается Компанией в счет последних платежей или в счет штрафов, которые может получить малое предприятие за просрочку оплаты лизинговых выплат. Средние сроки, на которые уже предоставила и предоставляет оборудование в лизинг Московская лизинговая компания, достигают трех лет, что по российским меркам считается долгосрочными вложениями. Самым значительным конкурентным преимуществом является низкая ставка по лизингу[19], а такие условия может предложить далеко не каждое кредитно-финансовое учреждение. Но из-за слабо развитого рынка подержанного оборудования используется в 98 процентах только финансовый лизинг. Чтобы избежать рисков непогашения лизинговых сумм, Компания отслеживает наиболее рентабельные отрасли, так, например, на начальном этапе деятельности Компании наиболее высокодоходными были мини-пекарни, производство по разливу в пластиковые бутылки, но сейчас прибыльность этих отраслей осталась позади по отношению к производству по переработке мяса и т. д. Тем не менее, Компания сталкивается с фактами банкротства малых предприятий, взявших у нее оборудование в лизинг. Процент таких предприятий не превышает 12, в основной своей массе эти предприятия результатами своей деятельности обязаны неграмотному менеджменту. Обнаружив невозможность лизинговых выплат лизингополучателем, Компания расторгает договор, изымает из производства лизингуемое оборудование и налагает арест на залог, взятый в качестве обеспечения при подписании лизингового договора.

Создание рабочих мест посредством деятельности Московской лизинговой компании помогает Правительству Москвы избежать социальной напряженности в регионе в связи с сокращением штата на предприятиях, вызванного структурной перестройкой в экономике страны.

Последняя группа лизинговых компаний и следовательно соответствующая стратегия представлена отраслевыми лизинговыми компаниями. Так например государственные органы создавали лизинговые компании для решения и выполнения специальных программ, предоставляя для них эксклюзивные льготы по налогообложению и предоставляя им дешевые финансовые ресурсы, но однако подобные отраслевые лизинговые компании, ориентированные на обслуживание определенной отрасли, постепенно свернули деятельность, так как основной вопрос финансирования сделок оказался не решен, такие компании были построены, исходя из принципа «господдержки», что делало их чрезвычайно уязвимыми.

Наверное наиболее успешной компанией данной группы является Лизингуголь, который занимается обеспечением угольных объединений горно-шахтным оборудованием. Данная компания смогла добиться значительных оборотов за счет применения компенсационного лизинга, когда оплата осуществлялась продукцией, произведенной на лизинговом оборудовании. В данном случае углем, металлом и другой продукцией.

Другие лизинговые компании вынуждены были изобретать сложные схемы для проведения операций и стандартизировать их, что позволило им развиваться дальше. Однако подобная стратегия направленная на стандартизацию лизинговых сделок, в свою очередь, не позволяла лизинговым компаниям быть гибкими по отношению к клиентам и быстро расширять рынок услуг. Ряд лизинговых компаний нашли выход из данного положения модифицировав свою стратегию и начав специализироваться только на международном лизинге, используя некоторые ниши в российском налоговом законодательстве.

Лизинговые компании, созданные торговыми организациями и частными лицами, также, не имея доступа к дешевому финансированию, были вынуждены прекратить сделки. Естественно, что были попытки следовать схемам, применяемым лизинговым подразделением банка «Российский кредит», но невозможность предоставить достаточные гарантии иностранной лизинговой компании не позволяла претворить в жизнь эти проекты.

Также следует отметить, что на рынке лизинговых услуг еще остаются незаполненные ниши. Так например практически отсутствует рынок мелких лизинговых сделок. Существует тенденция при которой лизинговые компании избегают мелких сделок, поскольку при обычном подходе объем работы по оформлению и исполнению любой мелкой сделки является не намного меньшим, чем объем работы по средней сделке, в то время как масса прибыли - гораздо меньше. С другой стороны, потенциальные клиенты не имеют достаточной информации о возможности получить в лизинг один или несколько компьютеров, офисную телефонную станцию или другое аналогичное оборудование, и в результате обходились собственными средствами, не предъявляя спроса на лизинговые услуги в данном секторе. Преобладающим как был так и остается средний лизинг, так как российские банки не способны вкладывать значительные ресурсы на длительный срок, а потенциальные клиенты лизинговых компаний из-за своего неблагополучного финансового положения часто не могут предоставить достаточных гарантий возврата вложений. Лизинговые сделки, эквивалентные одному миллиону долларов США, считались уже крупными. Однако в последнее время лизинговые компании стали снижать минимальную сумму лизинговой сделки, так, например, «Интеррослизинг» снизил нижний предел с одного миллиона долларов США до 200 тысяч, что является показательным фактом.

Одновременно эти факторы обусловили значительное развитие финансового лизинга (до 98 % от общего количества всех лизинговых услуг) и очень сильную ограниченность предложений оперативного лизинга.

В начале своего развития все лизинговые компании столкнулись с одними и теми же проблемами: это и отсутствие опыта осуществления такого достаточно сложного бизнеса, и рискованная кредитная политика, приведшая многие лизинговые компании к убыткам, и отсутствие или ограниченность финансирования, недостаточная подготовка кадров, и, наконец, непостоянное законодательство, которое не позволяло с уверенностью говорить о будущем, строить перспективные проекты, будучи уверенным, что «правила игры» останутся прежними.

Существующие лизинговые компании пока не проводят совместных проектов, их сотрудничество в большей степени ограничивается лоббированием законов, связанных с развитием лизинга в стране, что также очень важно на этапе становления лизинга в России.

Изучение стратегических альтернатив

Целью данного раздела является предоставить общее описание (профиль) лизингополучателей, что должно помочь выработать стратегию для групп лизингополучателей с одинаковыми запросами. Наиболее важным вопросом здесь является: Что ценят и чего ожидают лизингополучатели данной категории?

Предприниматели обращаются к лизингу в двух случаях. Во-первых, если приобретение оборудования в лизинг более выгодно, чем за счет банковских кредитов. Во-вторых, если компания не имеет надежной кредитной истории для получения банковского кредита. Специфика лизингового бизнеса заключается в том, что лизингодатель берет на себя дополнительный риск работать с теми лизингополучателями, которые не имеют достаточной кредитной истории и которым банк бы отказал в предоставлении кредита.

Далее, учитывая существующее положение на рынке лизинговых услуг, я считаю целесообразным выделить наиболее перспективные рыночные ниши, на которых лизинговая компания может добиться значительного успеха при применении соответствующей стратегии действий.

Для наглядности я разбил весь рынок на сегменты. За один из критериев я взял размер лизинговых сделок, так как именно он определяет особенности спроса в данном сегменте. А именно мелкие, средние и крупные лизинговые сделки.

Другим критерием сегментирования мною был взят размер, так как он также определяет характер предъявляемого спроса лизингополучателя. В данном случае я получил также три сегмента - мелкие, средние и крупные предприятия лизингополучатели. Далее я более подробно опишу характеристики каждого типа предприятия-лизингополучателя:

К малым предприятиям относятся субъекты малого бизнеса. Можно сказать, что эти предприятия исчерпали свой внутренний инвестиционный потенциал, в частности, если в 1996 году малые предприятия на одного работающего инвестировали в обновление основных средств больше, чем по России в целом, то в 1995 году эти капиталовложения были на 20 % меньше, чем по всему народному хозяйству. Это и является основной причиной того, что после бурного роста в 1994-1996 годах количество малых предприятий и число занятых на них специалистов сначала стабилизировалось, а с лета 1997 года стало уменьшаться. Заемные средства, привлекаемые малым бизнесом на свободном внутреннем денежном рынке России в 1993-1996 годах, использовались на пополнения оборотных средств предприятий и проведение спекулятивных, краткосрочных торгово-закупочных операций. Высокая цена и короткие сроки банковских кредитов делали инвестирование в техническое перевооружение основного производства малых предприятий невыгодным. Как следствие, для товаропроизводящих малых предприятий доля основных средств, участвующих в производстве продукции на одного работающего в 3-4 раза (в зависимости от отрасли) меньше, чем на предприятиях среднего и крупного бизнеса. Большинство оборудования, используемого малыми предпринимателями, технически и морально устарело.

Можно выделить наиболее характерную черту присущую данному сегменту – финансирование малых предприятий является одним из наиболее рискованных видов вложения, в частности, из-за:

1. Малые предприятия в подавляющем большинстве не обладают ликвидным залогом;

2. Отсутствие на малых предприятиях высококвалифицированных руководителей высшего и среднего звена;

3. Отсутствие у кредитных организаций реальной возможности контролировать целевое использование заемных денежных средств.

И соответственно проблемы, с которыми сталкиваются лизингодатели, решившие работать с малым бизнесом, можно условно разделить на две части:

а) Анализ большого количества экономической и финансовой информации и крайний непрофессионализм в представлении этой информации малыми предприятиями (особенно у региональных);

б) Многообразие оборудования, используемого малыми предприятиями;

в) Отсутствие стройной системы нормативных актов в отношении лизинга, особенно в области налогообложения, таможни и валютного контроля;

г) Сложность финансовых отношений и отношений собственности при операциях, связанных с лизингом.

Высокая рискованность таких инвестиций негативно сказывается на цене и сроках кредитов банков для малых предприятий. Кроме этого, кредитные организации неохотно работают с малыми предприятиями из-за высоких затрат, сопровождающих сбор и обработку финансовой информации и сопровождение кредитных договоров при одной и той же сумме инвестиций по сравнению с большими инвестиционными проектами.

Хотя лизинг и может считаться одним из выходов из сложившейся ситуации так как он позволяет снять некоторые из имеющихся инвестиционных рисков, снижает требования банков к размеру обеспечения, необходимого для предоставления займа. Но лизинг также может привести к появлению других рисков так например лизинговая компания может столкнутся с проблемой реализации оборудования служившего залогом.

Многие лизинговые компании пытались освоить данный сегмент, но только некоторые из них смогли добиться успеха, такие как, например Московская лизинговая компания. И именно ключевым фактором для успеха в данном сегменте является то, что данная компания смогла создать эффективный механизм отбора перспективных инвестиционных проектов с минимальными издержками, что позволило значительно снизить риск присущий данному сегменту. А также в добавление к этому она обладала важнейшим преимуществом – источником дешевого финансирования.

Именно данная стратегия поможет добиться успеха в данном сегменте. Также в нее можно внести некоторые модификации и изменения, которые должны быть направлены на снижение риска невыполнения обязательств лизингополучателем и снижение стоимости финансирования для него.

Обязательным условием является наличие эффективного механизма отбора перспективных проектов. Здесь нужно определить задачи и параметры данного механизма, так как с одной стороны необходимо избегать крайностей, при которых создание слишком жестких требований приведет к отсеву всех проектов и с другой стороны необходимо не допустить увеличения риска в результате допуска к финансированию заведомо нежизнеспособных проектов. Тут важен такой подход, который позволит объединить два данных требования то есть расширить количество проектов, которые готова рассматривать лизинговая компания для заключения лизингового договора, но без увеличения риска вложений.

Выходом может быть построение различных схем финансирования с привлечением сторонних организаций. Очень большой потенциал существует у лизинговых схем с привлечением в качестве гарантов государственных органов, а также, что более жизнеспособно поставщиков. При этом последние могут выступать также в роли источника дешевых финансовых ресурсов и также на них может быть возложен частично или полностью проблемы с имуществом , так как они наиболее эффективно смогут справится с данным видом риска.

Также лизинговая компания может значительно снизить риск организовав эффективное управление оборудованием (имуществом). То есть лизинговая компания может частично взять на себя несвойственные ей функции. А именно так как для заключения лизинговой сделки необходим анализ большого количества экономической и финансовой информации, а малые предприятия отличаются, как уже было отмечено, крайним непрофессионализмом в представлении этой информации, что связано с отсутствие на малых предприятиях высококвалифицированных руководителей то лизинговая компания может выполнить эту часть работы за малое предприятие. А для снижения затрат, так как невозможно будет выполнять анализ каждого проекта по данной схеме в связи с его дороговизной, лизинговая компания должна будет отслеживаться перспективные отрасли и направления. Далее она выбирает поставщика, просчитывает полностью перспективность производства на данном виде оборудования и затем объявляется конкурс для сдачи данного оборудования в лизинг. Отбор здесь может производится по различным критериям, как например, наибольшего предложенного процента или лизингового платежа. Назовем данную стратегию – стратегией развития лизинговой компанией дополнительных функций. Это необходимо так как далее, в следующем разделе, мы вернемся к этой стратегии для более подробного ее рассмотрения.

Также важно привлечение дешевых финансовых ресурсов например из государственного источника или как уже отмечалось привлечение поставщика к финансированию лизинговых сделок.

Также модификацией данной стратегии является оперативный лизинг. Но так как он рассматривается законодательством как аренда, а соответствующие льготы предусмотрены только для финансового лизинга, то выходом из положения может быть создание такой схемы при которой формально это будет финансовый лизинг, а реально оперативный. Например в лизинговом договоре может присутствовать такая схема лизинговых платежей когда они резко повышаются через определенный срок, то есть фактически лизингополучателю будет невыгодно далее держать данное оборудование и он вынужден будет его вернуть как бы нарушив условия оплаты. Далее лизинговая компания может передать данное оборудования другому лизингополучателю.

Средний и крупный бизнес. Данные группы можно объединить так как они предъявляют более или менее схожий спрос на лизинговые услуги, все различие которых, только наверно и состоит в размерах финансирования. Здесь можно выделить два основных направления.

Первая стратегия направления на нахождение перспективных инвестиционных проектов и построение такой схемы финансирования при которой лизинг будет более выгоден для лизингополучателя чем другие формы финансирования. Назовем данную стратегию – стратегией отбора перспективных инвестиционных проектов. Для данной стратегии важно проявить гибкость в построении лизинговых схем которые позволят получить налоговые льготы. Так например для рассмотрения должны быть приняты проекты которые на первый взгляд оказывались невыгодными и именно лизинг позволял (за счет например получения налоговых льгот или других причин получить прибыль). Работа в этом секторе рынка требует наличия больших финансовых ресурсов, а также серьезной подготовки специалистов лизинговых компаний, способных создавать для отдельных заказчиков специальные финансовые схемы. Однако в настоящее время данный подход не является очень многообещающим так как все таки лизингу, при нынешних условиях, очень трудно конкурировать с другими формами финансирования, во всяком случае в его классическом варианте.

Другой стратегией которая является более перспективной для данного сегмента это развитие холдингового лизинга. Многие российские банки, участвуя в процессе приватизации, приобретали акции предприятий либо ориентируясь на отраслевую принадлежность, либо ориентируясь на дешевизну акций без какого-либо отраслевого признака. Это была попытка овладеть как можно большим объемом имущества. Дальнейшее развитие рынка показало, что если эти предприятия не развивать, то они становятся большим балластом для покупателя, так как постоянно необходимо нести издержки на оплату коммунальных услуг, заработной платы персоналу, налогов. Банки, осознавая будущую перспективу, стали реализовывать на вторичном рынке акции тех предприятий, которые не подходили им по отраслевому признаку, и концентрироваться на развитии оставшихся. Принимая решение об инвестировании свободных средств в развитии предприятия, банк выбирает способы и формы инвестирования. В части переоборудования предприятий банк через собственные или дружественные лизинговые фирмы принимает участие в лизинговой сделке. Назовем данную стратегию – холдинговая стратегия.

Также например, сторонний инвестор который хочет инвестировать в предприятие и при этом ему необходим контроль над ним может прибегнуть к лизингу.

Кроме того, стоящие особняком сделки, которые сами по себе являются фиктивным лизингом, то есть основной целью, которых является создание налоговых льгот. Например сделка при которой предприятие при наличии у него свободных денежных средств ссужает их (банку) лизинговой компании – та приобретает оборудование и др. и передает его в лизинг предприятию. Назовем данную стратегию – стратегия фиктивного лизинга.

Также значительный потенциал, для всех сегментов, существует у международные лизинговых сделок при которых удастся получить дешевые финансовые ресурсы, перспективное оборудование и расширить возможности увеличения прибыли за счет проведения международных лизинговых сделок.

Далее я представил спрос на лизинговые услуги с разбивкой по вышеперечисленным сегментам.

Сразу следует отметить характерные черты присущие всем сегментам рынка лизинговых услуг это его незначительная доля при сравнении с другими рынками финансовых услуг. Также несформированный и неразвитый спрос на данные услуги который иногда просто отсутствует. Если же рассматривать данную таблицу в разрезе регионов то спрос как и предложение стремятся к нулю то есть практически отсутствуют.

В результате мною была получена нижеследующая таблица с краткой характеристикой каждого сегмента.

В результате мною была получена нижеследующая таблица с краткой характеристикой каждого сегмента.

| Сделки | Мелкие | Средние | Крупные |

| Лизинго получатели | |||

| Мелкие | Предложение практически полностью отсутствует за исключением крупных городов (Москва). Спрос на лизинговые услуги существует, но в регионах он практически неразвит и не сформировался. | — | — |

| Средние | Предложение существует но касается только определенных видов техники такой как компьютеры и т. д. Спрос невысокий, а в регионах практически отсутствует. | Рынок лизинговых услуг неразвит, количество лизинговых сделок незначительно. Заключенные лизинговые сделки как правило были проведены между лизинговой компанией (банком) и дочерними предприятиями или лизингодателем была зарубежная компания (лизинговая или производитель) | — |

| Крупные | Предложение существует но касается только определенных видов техники такой как компьютеры и т. д. Спрос невысокий, а в регионах практически отсутствует. | В данном секторе как правило ведущая роль принадлежит зарубежным компаниям (лизинговым и производителям). | Небольшое количество заключенных лизинговых сделок в связи с невозможностью получения значительных льгот. Предметом подобных лизинговых сделок как правило было импортируемое оборудование, самолеты. Ведущая роль принадлежит западным лизинговым компаниям и западным производителям. |

Реализация стратегического плана

Теперь более подробно рассмотрим каждую из альтернативных стратегий и постараемся на языке цифр доказать их перспективность.

Похожие работы

... к российской стороне в конце срока договора. Учредителями лизинговых компаний могут выступать юридические лица и (или) граждане. При создании лизинговой компании учитываются особенности ее построения и функционирования. В структуре лизинговой компании кроме генерального директора могут предусматриваться должности финансового директора, директора по коммерческим вопросам и директора по общим ...

... : Д - 904 К - 161 10 000 2. Получено оборудование Д - 924 К - 904 10 000 3. Расходы банка по лизингу: Д - 970 К - 161 2 000 4. Ежемесячные начисления амортизации: Д - 970 К - 015 166.6 5. Начисление ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в 2003 году подписал соглашением с компанией "МАН Нутцфарцойге Акциенгезельшафт" в области финансирования программ приобретения клиентами "Внешторгбанка" автомобилей "МАН" на условиях международного лизинга. Сотрудничество "Внешторгбанка" и "МАН Нутцфарцойге Акциенгезельшафт", в рамках данного соглашения предусматривает предоставление российским автоперевозчикам необходимых им финансовых ресурсов ...

0 комментариев