Оттавская конвенция 1988 года о лизинге

Временное положение о лизинге

Нерешенные вопросы

Международный лизинг в России[8]

Создание и функционирование международной лизинговой компании

Налоговый аспект

Налог на добавленную стоимость

Таможенные сборы и пошлины

Налоговые льготы

Обеспечение гарантий

Международный аспект

Стратегия развития лизинговой компанией дополнительных функций

Отбор лизингополучателей

Оценка прямого потока наличности от лизингового контракта

Оценка лизинга

Стратегия фиктивного лизинга

Навигация

Создание и функционирование международной лизинговой компании

Создание и функционирование лизинговой компании

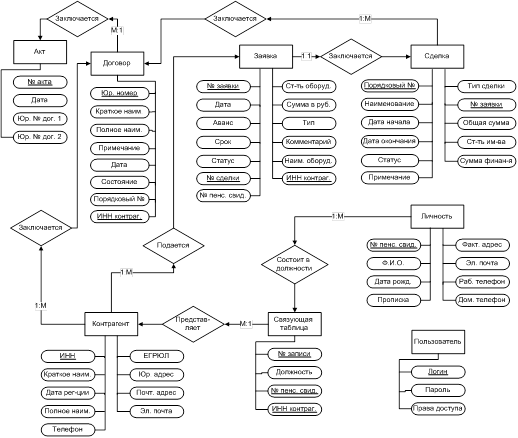

185512

знаков

15

таблиц

0

изображений

1.2.1 Создание и функционирование международной лизинговой компании

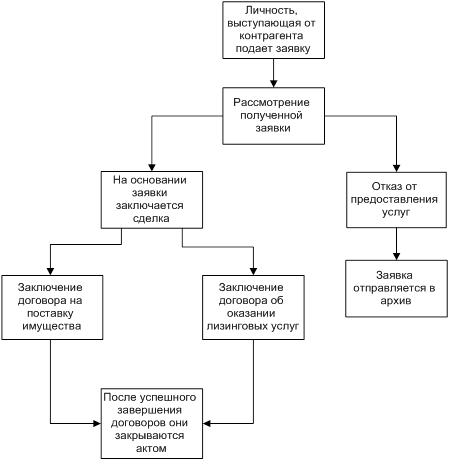

Существует два варианта создания лизинговой компании, как дочерняя фирма находящаяся в полном владении и совместное предприятие. Оба типа компаний создаются, как правило, в виде акционерных обществ или обществ с ограниченной ответственностью. Последняя организационно-правовая форма являлась особенно выгодной для американских лизинговых компаний, так как выгоды, получаемые от амортизации имущества и начальные расходы (start-up expenses) могут быть переданы американской материнской компании. Акционерным обществам сейчас также разрешено передавать налоговые льготы по законодательству США. Также в ближайшем будущем возможно принятие специального законодательства об обществах с ограниченной ответственностью. Наверно лучшим выходом будет создание лизинговой компании в виде акционерного общества, так как существует специальный закон об акционерных обществах в дополнение к Гражданскому Кодексу, и маловероятно, что появятся какие либо изменения касающиеся данной организационно-правовой формы.

Международные лизинговые компании предпочитают создавать дочерние лизинговые фирмы в России находящиеся в их полном владении. При этом, как правило, их оперативное управление осуществляют российские партнеры. Данный подход позволяет добиться наибольшего контроля зарубежной стороной, желающей заниматься лизинговым бизнесом в России.

Полностью независимая деятельность лизинговой компании также имеет свои ограничения, так как российский рынок имеет большое количество ловушек для неосторожного и неподготовленного бизнесмена. Использование российской лизинговой компании как партнера или даже возможно как участника совместного предприятия с зарубежной дочерней фирмой оправданно тем, что она может иметь ценный практический опыт, кадры и связи с потенциальными клиентами. Таким образом, российский сторона совместного предприятия сможет предоставить доступ к рынкам и клиентам, которые иначе были бы недоступны.

Лизинговая компания, которая находится в полном владении зарубежной компании, также будет полностью нести все риски связанные деятельностью в России. Таким образом, возможно более безопасно при ведении бизнеса в России будет прибегнуть к использованию сочетания стратегий. Так в одних случаях будет более приемлема местная компания, действующая независимо, тогда как в других более приемлемым будет создание совместного предприятия с другим российским лизингодателем. Российская лизинговая компания со стоящей за ней мощной банковской структурой может оказать неоценимую помощь в проведении анализа кредитоспособности потенциального лизингополучателя, оказании необходимых банковских услуг и даже обеспечения возврата имущества при невыполнении лизингополучателем своих обязательств.

Некоторые потенциальные российские клиенты могут предпочесть взять ссуду для покупки оборудования, чем заключать лизинговый контракт. Особенно это касается потенциальных лизингополучателей, получаемая прибыль которых не достаточно велика, что сказывается на количестве выплачиваемых налогов и для которых соответственно возможность амортизационных отчислений не представляет большой ценности. Таким образом, для западных производителей, предлагающих на российском рынке свое оборудование, лизинг является не единственным способом финансирования, используемым для продвижения своей продукции. Так иногда оптимальными формами финансирования могут быть предоставление ссуды покупателю, предоставление отсрочки платежа (accounts receivable financing), принятие в счет оплаты векселя или погашение задолженности встречными поставками продукции. Иногда даже будет полезно прибегнуть к услугам таких международных организаций как европейский банк реконструкции и развития или Международной финансовой корпорации. В этом случае заемщиком может выступать как покупатель, или российская лизинговая компания, или лизинговая компания образованная с привлечением зарубежного капитала. В каждом из этих случаев будут применятся соответствующие законы, взиматься различные налоги и могут быть восребованы соответствующие лицензии.

1.2.2 Лицензирование международной лизинговой деятельности

Получение лицензии на проведение лизинговой деятельности предусматривается рядом нормативных актов. В частности постановлением Правительства Российской Федерации от 24 декабря 1994 года № 1418 “О лицензировании отдельных видов деятельности”, Временным положением о лизинге, утвержденным постановлением Правительства РФ от 29 июня 1995 года № 663 “О развитии лизинга в инвестиционной деятельности” и постановлением Правительства РФ от 26 февраля 1996 года № 167 “Положение о лицензировании лизинговой деятельности в Российской Федерации”. В соответствии с этим документом для совершения даже одной лизинговой сделки необходимо получение лицензии и соответственно лизингодатель должен образовать лизинговую компанию.

Так, расходы на получение лицензии зарубежной компанией составляют $5,000. Для резидента данные расходы должны составлять менее $1,500, но на практике они вынуждены платить больше в целях ускорения процесса выдачи лицензии.[10] Лицензии предоставляются на пятилетний срок, но на практике существуют случаи выдачи лицензий на два три года, а иногда даже и на один год, что вызывает недоумение, так как это не согласуется с необходимостью заключения договоров лизинга на длительный срок.

Для зарубежной лизинговой компании получение лицензии, как правило, занимает недели. Для сравнения для резидента данный срок может растянутся до нескольких месяцев. Хотя и для нерезидента данный нормативный документ может создать определенные трудности. Так, например ряд зарубежных лизинговых компаний обратились в Минэкономики РФ с просьбой пересмотреть п. 4 данного положения аргументировав это тем, что для них затруднительно предоставление большого объема документации наравне с резидентами.

Также другим пунктом данного положения является п. 17, по которому в качестве обязательного условия лицензии выступает «приоритетность лизинговой деятельности по отношению к прямым видам хозяйственной деятельности, осуществляемым лизинговой компанией (не менее 40 процентов дохода от реализации лизинговых услуг в общем объеме доходов лизинговой компании по итогам хозяйственной деятельности за год)». Применение данного норматива может затруднить деятельность многих западных и отечественных инвесторов, поскольку права на лизинг лишаются непосредственные производители оборудования и торгующие фирмы, так как для них основной является другая специализация и доходность от лизинговых операций не может быть значительной.

Кроме того, необходимо решение еще одного вопроса. Так, например, существует несколько способов финансирования лизинговой компании. При одном из них капитал, который инвестируется в Россию для создания лизинговой компании, может получить значительные льготы, а именно в части освобождения от различных пошлин и НДС при создании лизинговой компании. Другим вариантом является предоставление лизинговой компании ссуды из-за рубежа. Однако если срок кредитования превышает 180 дней, то потребуется получение лицензии Центрального Банка. Текущее законодательство позволяет совершать лизинговые платежи западной лизинговой компании в иностранной валюте.

Также Правительство приняло ряд льгот касающихся получения лицензии на совершение платежей зарубежным лизингодателям по предоставленным в лизинг самолетам, речным и морским судам.

Если кредит предоставлен организацией, которая не относится к банковским структурам, то проценты за данный кредит будут подлежать обложению НДС и соответственно эти затраты не смогут быть отнесены на себестоимость заемщиком. Эти проблемы в совокупности с нежелательными усилиями на получение лицензии ЦБ как правило приводят к тому, что финансирование лизинговых компаний осуществляется в виде кредитования в рублях западным или российским банком резидентом имеющим обычную банковскую лицензию.

В соответствии с российским законодательством для лизинговой компании не существует никаких ограничений по отношению объема задолжености к стоимости капитала (debt to equity). Соответственно для лизинговой компании одним из предпочтительных выходов может быть ограничение использования собственных средств, то есть по возможности создание компании с небольшим уставным капиталом и привлечение основного капитала со стороны. При этом перспективным является тесное сотрудничество с российским банком имеющим обычную банковскую лицензию, так как он может получать рубли, совершать операции по их конвертации, например, в доллары и перечислять их обратно за рубеж.

Похожие работы

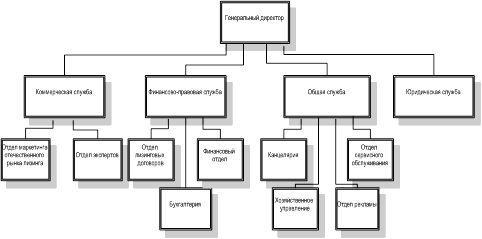

... к российской стороне в конце срока договора. Учредителями лизинговых компаний могут выступать юридические лица и (или) граждане. При создании лизинговой компании учитываются особенности ее построения и функционирования. В структуре лизинговой компании кроме генерального директора могут предусматриваться должности финансового директора, директора по коммерческим вопросам и директора по общим ...

... : Д - 904 К - 161 10 000 2. Получено оборудование Д - 924 К - 904 10 000 3. Расходы банка по лизингу: Д - 970 К - 161 2 000 4. Ежемесячные начисления амортизации: Д - 970 К - 015 166.6 5. Начисление ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в 2003 году подписал соглашением с компанией "МАН Нутцфарцойге Акциенгезельшафт" в области финансирования программ приобретения клиентами "Внешторгбанка" автомобилей "МАН" на условиях международного лизинга. Сотрудничество "Внешторгбанка" и "МАН Нутцфарцойге Акциенгезельшафт", в рамках данного соглашения предусматривает предоставление российским автоперевозчикам необходимых им финансовых ресурсов ...

0 комментариев