Оттавская конвенция 1988 года о лизинге

Временное положение о лизинге

Нерешенные вопросы

Международный лизинг в России[8]

Создание и функционирование международной лизинговой компании

Налоговый аспект

Налог на добавленную стоимость

Таможенные сборы и пошлины

Налоговые льготы

Обеспечение гарантий

Международный аспект

Стратегия развития лизинговой компанией дополнительных функций

Отбор лизингополучателей

Оценка прямого потока наличности от лизингового контракта

Оценка лизинга

Стратегия фиктивного лизинга

Навигация

Оценка лизинга

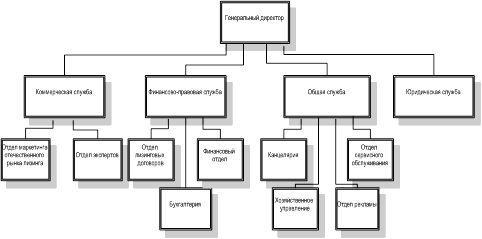

Создание и функционирование лизинговой компании

185512

знаков

15

таблиц

0

изображений

1.7 Оценка лизинга

Теперь у нас есть вся необходимая информация для оценки лизинга оборудования. Оценка в данном случае это сравнение финансирования с помощью лизинга и эквивалентного займа.

Посмотрим на различия между потоком наличности в результате лизинга и эквивалентного займа.

| Годы | 0 | 1 | 2 |

| Лизинг | -84 | 84,07 | 78,274 |

| Кредит | -128,9 | 84,07 | 78,274 |

| Разница (1–2) | +44,9 | 0 | 0 |

Единственное различие состоит в том, что в результате финансирования с помощью эквивалентного займа лизингодатель получит на 44,9 тыс. руб. наличности больше.

Если Вы сможете разработать такой план займа, при котором он даст Вам такой же поток наличности, как и при лизинге в каждом будущем периоде, но с более низким уровнем первоначального оттока наличности, то от лизингового финансирования следует отказаться.

В нашем случае лизинг является выгодной сделкой, так как он обеспечивает меньшее финансирование по сравнению с эквивалентным займом.

2. Стратегия отбора перспективных инвестиционных проектов

Стратегия направления на проведение отбора перспективных инвестиционных проектов это нахождение перспективных инвестиционных проектов и построение такой схемы финансирования при которой лизинг будет более выгоден для лизингополучателя чем другие формы финансирования. Для данной стратегии важно проявить гибкость в построении лизинговых схем которые позволят получить налоговые льготы. Так например для рассмотрения должны быть приняты проекты которые на первый взгляд оказывались невыгодными и именно лизинг позволял (за счет например получения налоговых льгот или других причин получить прибыль). Работа в этом секторе рынка требует наличия больших финансовых ресурсов, а также серьезной подготовки специалистов лизинговых компаний, способных создавать для отдельных заказчиков специальные финансовые схемы.

Однако в настоящее время данный подход не является очень многообещающим так как все таки лизингу, при нынешних условиях, очень трудно конкурировать с другими формами финансирования, во всяком случае в его классическом варианте.

3. Холдинговая стратегия

Данная стратегия может использоваться когда у банка существует потребность развивать определенное предприятие. Далее принимая решение об инвестировании свободных средств в развитии предприятия, банк выбирает способы и формы инвестирования. И в данном случае банк может использовать лизинг, как инструмент позволяющий оптимизировать данную сделку, то есть сделать более эффективной связку банк – лизинговая компания – предприятие.

В данном случае как обычно лизинг должен обладать преимуществами по сравнению с другими инструментами. Для данной ситуации лизинг как известно предлагает, при тщательном и правильном налоговом планировании, оптимизацию налогообложения. Далее риск не является критическим, то есть наверно возможно построение схем при которых возможно повышение риска (так как предприятие является в некотором роде «карманным»). Возможно построение схем при которых совершаются взаимозачеты, компенсационный лизинг, бартер на основе лизинга, многосторонний лизинг, то есть сложные и рискованные схемы, которые однако могут за счет использования гибкости добится снижения налоговых выплат.

Вообще за принцип надо брать такую схему которая предполагает оптимальное налогообложение. Для нахождения последней берутся следующие принципы:

Основное правило: Если лизингодатель и лизингополучатель находятся в группе лиц с одинаковыми ставками налогообложения, то любой отток наличности для лизингодателя оборачивается притоком для лизингополучателя и наоборот.

Лизинговая компания в этом случае может получить выгоду только за счет лизингополучателя. Для связки банк – лизинговая компания – предприятие можно получить выигрыш если их ставки налога различны.

Лизинг предпочтительнее другим формам финасирования например покупке или займу (с точки зрения лизинговой компании), если выполняется одно из следующих условий (см. пример в предыдущем разделе):

Финансирование с помощью лизинга меньше финансирования, которое могло быть получено с помощью займа.

Скорректированная чистая текущая стоимость лизинга отрицательна.

Чистая текущая стоимость лизинга отрицательна, если рассчитана по скорректированной учетной ставке r*.

То есть возможна такая схема когда организация владеющая лизинговой компанией платит налог 18 % (например с дохода по ценным бумагам), лизинговая компания и предприятие лизингополучатель 43 % налог на прибыль. Для данной ситуации максимальный эффект лизинг будет давать если мы сможем максимально уменьшить налогооблагаемую прибыль предприятия и перевести в доход налогооблагаемый по ставке 18 %. Естественно, что первое приходит в голову это передача льгот по амортизации и возможность отнесения лизинговых платежей на себестоимость. При этом можно получить такую ситуацию, что предприятие будет бесприбыльным, а весь доход будет оставаться в организация владеющая лизинговой компанией. Тут также нужно принять в расчет, что вновь запущенное предприятие имеет много расходов и следовательно налогооблагаемая прибыль невелика.

С одной стороны, правительство получает выгоду от лизингового контракта, так как оно может облагать налогом лизинговые платежи. С другой стороны, контракт позволяет лизингодателю использовать амортизационный и процентные налоговые щиты, которые не может использовать лизингополучатель. Однако, с применением ускоренной амортизации и положительной процентной ставки, правительство терпит чистый убыток в результате лизинга, при оценки с точки зрения текущей стоимости.

Похожие работы

... к российской стороне в конце срока договора. Учредителями лизинговых компаний могут выступать юридические лица и (или) граждане. При создании лизинговой компании учитываются особенности ее построения и функционирования. В структуре лизинговой компании кроме генерального директора могут предусматриваться должности финансового директора, директора по коммерческим вопросам и директора по общим ...

... : Д - 904 К - 161 10 000 2. Получено оборудование Д - 924 К - 904 10 000 3. Расходы банка по лизингу: Д - 970 К - 161 2 000 4. Ежемесячные начисления амортизации: Д - 970 К - 015 166.6 5. Начисление ...

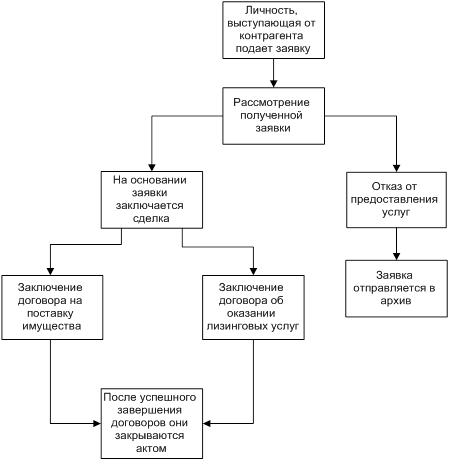

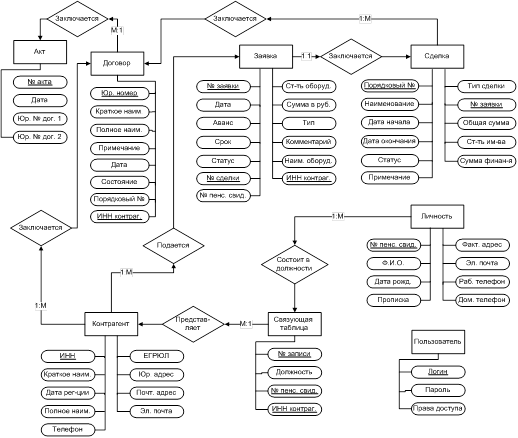

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в 2003 году подписал соглашением с компанией "МАН Нутцфарцойге Акциенгезельшафт" в области финансирования программ приобретения клиентами "Внешторгбанка" автомобилей "МАН" на условиях международного лизинга. Сотрудничество "Внешторгбанка" и "МАН Нутцфарцойге Акциенгезельшафт", в рамках данного соглашения предусматривает предоставление российским автоперевозчикам необходимых им финансовых ресурсов ...

0 комментариев