Оттавская конвенция 1988 года о лизинге

Временное положение о лизинге

Нерешенные вопросы

Международный лизинг в России[8]

Создание и функционирование международной лизинговой компании

Налоговый аспект

Налог на добавленную стоимость

Таможенные сборы и пошлины

Налоговые льготы

Обеспечение гарантий

Международный аспект

Стратегия развития лизинговой компанией дополнительных функций

Отбор лизингополучателей

Оценка прямого потока наличности от лизингового контракта

Оценка лизинга

Стратегия фиктивного лизинга

Навигация

Таможенные сборы и пошлины

Создание и функционирование лизинговой компании

185512

знаков

15

таблиц

0

изображений

2.3 Таможенные сборы и пошлины

Среди законодательных актов касающихся международного лизинга таможенное законодательство является одним из определяющих. В главе 11 Таможенного Кодекса установлены основные правила касающиеся «временного импорта» в Россию на период до двух лет. При этом оплата производиться ежемесячно в размере 3 процентов от общей суммы подлежащей оплате по общим правилам. При этом на остаток по задолженности взимается процент, который в последнее время составил более 20 процентов годовых. Также данный период, для которого применяется отсрочка оплаты таможенных пошлин, может быть продлен еще на один год при определенных обстоятельствах. После этого предполагается, что оборудование будет реэкспортировано из России.

Однако на практике, компании, которые заключают договор лизинга по поставке оборудования в Россию и использующих данную схему оплаты таможенных пошлин признают, что получаемые выгоды не сравнимы с проблемами, решением которых приходится заниматься и потенциальным риском. Из этого можно сделать вывод, что более выгодно будет оплатить все виды таможенных пошлин и сборов при поставке лизингового оборудования в Россию и включить их в стоимость лизинга.

При применении данной схемы оплаты при временном ввозе оборудования могут возникнуть следующие проблемы:

Изменяющаяся процентная ставка по оставшейся задолженности по таможенным платежам может сделать применение данной схемы экономически невыгодной.

Реэкспорт лизингового оборудования из России, как правило, приводит к появлению многочисленных проблем и возникновению значительных затрат. В случае же заключения лизингового контракта, по которому не предполагается, что оборудование покинет пределы России (как противоположность оперативному лизингу) данная схема с отсрочкой оплаты таможенных пошлин становится не жизнеспособной. Так как предполагается, что оборудование должно пересечь границу не один раз.

Если же все-таки лизингодатель выбрал данную схему, то оплата ежемесячных таможенных пошлин возлагается на лизингополучателя, который назначается агентом лизингодателя. Или же лизингодатель должен иметь своих представителей в России отвечающих за платежи. Можно привести пример когда грузовики, поставленные по договору лизинга в Россию, были задержаны таможней за несвоевременную уплату таможенных платежей лизингополучателем. И это несмотря на то, что в договоре было определено, что данные виды платежей должны производиться лизингополучателем. Лизингодатель же узнал о существующей проблеме только тогда, когда таможней был наложен значительный штраф. По российскому законодательству, если имущество было задержано на таможне, даже если это произошло не по вине лизингодателя, таможней будет наложен штраф и с него будет взыскана стоимость хранения имущества на таможенных складах.

Процесс пролонгирования положения временного импорта является неопределенным и потребует значительных затрат времени и усилий. В случае же когда данное пролонгирование не согласовано своевременно, то на лизингодателю будет наложен значительный штраф.

Если же имущество, временно ввезенное в Россию по договору лизинга, не было во время реэкспортировано за рубеж, то на него может быть наложен арест, так как по закону данное оборудование нелегально находится на территории РФ.

Если же по договору лизинга в Россию поставляются автомобили или другие транспортные средства, то во время вступления в действие схемы временного импорта таможня потребует внесения залога в сумме отсроченного платежа, то есть разницы между суммой выплачиваемой при импорте этого оборудования и уже уплаченной суммой. Данная сумма должна быть возвращена при реэкспорте имущества и при этом по ней не будут выплачиваться никакие проценты. Как известно, положение с бюджетом может привести к тому, что данные суммы не будут возвращены во время.

2.4 Налог на приобретение автотранспорта

Как правило этот налог не играет значительной роли для большинства организаций. Однако для лизинговых компаний этот вид налога имеет очень важное значение так как он приводит к значительному удорожанию лизинга для лизингополучателя по сравнению с покупкой или кредитом. Выясняется, что он уплачивается дважды: лизингодателем при покупке транспортного средства и лизингополучателем при получении его в лизинг.[14] Под лизингом, для уплаты налога на транспортные средства, понимается передача автотранспортных средств во временное пользование на срок свыше 6 месяцев или обычный договор краткосрочной аренды.

По существующему законодательству налог на приобретение автотранспорта по грузовым автомобилям, пикапам и легковым фургонам, автобусам, специальным и легковым автомобилям составляет 20 %.

2.5 Налог на имущество

Налог на имущество до 2 % платить юридическим лицом или до 0,1 % гражданином на чьем балансе находится имущество передаваемое по договору лизинга.

2.6 Налог на пользователей автомобильных дорог

Налог на пользователей автомобильных дорог определяется в процентах от величины лизингового платежа без НДС с отнесением уплаченных сумм на издержки производства и обращения.

2.7 Налог на содержание жилищного фонда и объектов социально-культурной сферы

Налог на содержание жилищного фонда и объектов социально-культурной сферы рассчитывается в процентах от величины лизингового платежа без НДС с отнесением уплаченных сумм на финансовый результат.

Похожие работы

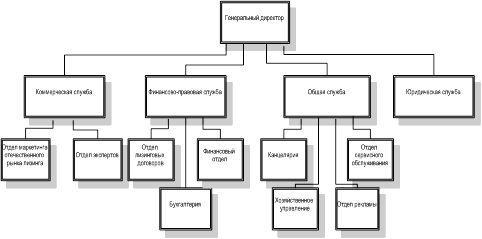

... к российской стороне в конце срока договора. Учредителями лизинговых компаний могут выступать юридические лица и (или) граждане. При создании лизинговой компании учитываются особенности ее построения и функционирования. В структуре лизинговой компании кроме генерального директора могут предусматриваться должности финансового директора, директора по коммерческим вопросам и директора по общим ...

... : Д - 904 К - 161 10 000 2. Получено оборудование Д - 924 К - 904 10 000 3. Расходы банка по лизингу: Д - 970 К - 161 2 000 4. Ежемесячные начисления амортизации: Д - 970 К - 015 166.6 5. Начисление ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в 2003 году подписал соглашением с компанией "МАН Нутцфарцойге Акциенгезельшафт" в области финансирования программ приобретения клиентами "Внешторгбанка" автомобилей "МАН" на условиях международного лизинга. Сотрудничество "Внешторгбанка" и "МАН Нутцфарцойге Акциенгезельшафт", в рамках данного соглашения предусматривает предоставление российским автоперевозчикам необходимых им финансовых ресурсов ...

0 комментариев