Комплексный экономический анализ производственно-хозяйственной и финансовой деятельности ОАО "Русполимет"

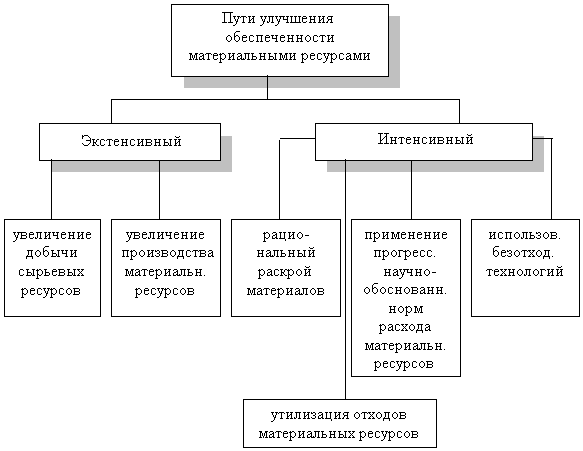

Анализ эффективности использования предметов труда

Анализ качества и конкурентоспособности продукции

Анализ внешней конкурентной среды

Анализ прибыли и рентабельности

Расчет и анализ показателей рентабельности

Факторный анализ рентабельности производства

Анализ вероятности банкротства

Комплексный анализ эффективности производства

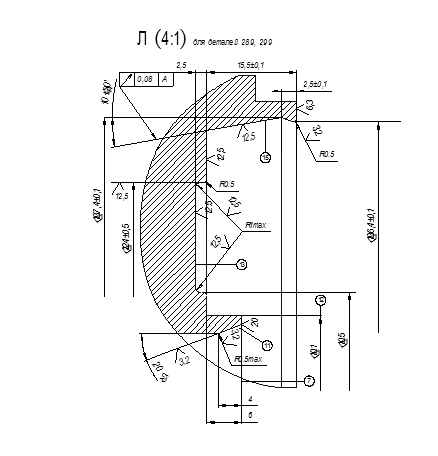

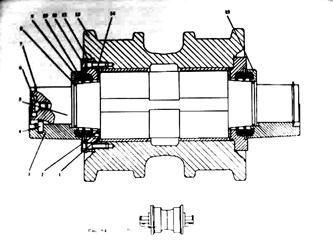

Технологическая часть

Проектирование технологического маршрута обработки детали

Определение расхода металла

Определение необходимого количества оборудования

Определение количества производственных рабочих

Расчёт площадей и планирования участка

Технико-экономические расчёты

Расчет общепроизводственных расходов

Расчёт калькуляции себестоимости

Организационно-экономическая часть

Запасные части к импортному оборудованию, закупаемые МЦ, заказываются по докладной записке, утвержденной техническим директором

Безопасность и экологичность проектных решений

Защита от шума

Защита от вредных веществ

Расчет экономической эффективности мероприятий, направленных на снижение заболеваемости

Управление внедрением проектных мероприятий

На основании анализа статистической информации журналов ремонтных работ ввести ежемесячную корректировку планов-графиков ППР

Навигация

Расчёт калькуляции себестоимости

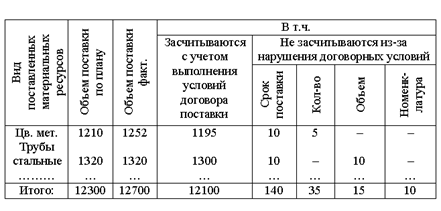

Управление товарно-материальными затратами на ОАО "Русполимет"

138282

знака

44

таблицы

8

изображений

2.11 Расчёт калькуляции себестоимости

Определим % общепроизводственных расходов

Со.р.=Со.р. х 100%/Зо.р.=5082283,9/1772244 х 100%=286%

Расчёт расхода производственной электроэнергии

Рэ=Nм х п х Фд х Кз/Nв, кВт

Общий расход электроэнергии

Рэ=3,7 кВт

2.12 Определение технико-экономических показателей

Объем реализации определяю по формуле:

Vp.n.=Ц х N,

где: Ц - оптовая цена (без НДС), руб.;

N - годовой выпуск, шт;

Vp.n.= 1220,75 х 120000=146490000 руб.

Себестоимость реализованной продукции определяю по формуле:

Ср=Сполн*N,

где: Сполн - полная себестоимость,руб.;

N - годовой выпуск, шт;

Ср=862,12 х 120000=103454400 руб.

Прибыль от реализованной продукции определяю по формуле:

n=Vp.n.-Cp,

где: Vp.n. - объем реализации, руб.;

Ср - себестоимость реализованной продукции, руб.;

П=146490000-103454400=43035600 руб.

Рентабельность определяю по формуле:

Рз=(( Vp.n.- Ср)/ Ср) х 100%,

где: Vp.n. - объем реализации, руб.;

Ср - себестоимость реализованной продукции, руб.;

Рз=((146490000-103454400)/ 146490000) х 100%=29,4%

Использование прибыли:

Рассматриваем три вида прибыли: прибыль от реализации, балансовая прибыль и чистая прибыль.

Налог на имущество 2,2% от среднегодовой стоимости имущества:

Сим=Сзд+Соб,

Сзд - стоимость зданий, руб.;

Соб - стоимость оборудования, руб.

Ним=2,2% Сср.г.=0,022 х 7067500=155485 руб.

Налог на содержание милиции:

Нсм=К*Зм*12*0,03, руб.

К- число работающих

Змин – минимальная заработная плата,

12 – число месяцев в году,

Нсм=38 х 1100 х 12 х 0,03=15048 руб.

Налог на прибыль 24% от налогооблагаемой прибыли:

Нпр=0,24 х Пн=0,24 х 42865067=10287616 руб.

Чистую прибыль определяю по формуле:

Пч=Пн-Нп,

где: Пн. - налогооблагаемая прибыль, руб.; Нп - налог на прибыль, руб.

Пч=42865067-10287616=325774551 руб.

Фонд потребления определяю по формуле:

Фп=0,6 х Пч=0,6 х 4435331,2 =2661198,7 руб.

Фонд накопления определяю по формуле:

Фн=0,4 х Пч=0,4 х 4435331,2 =1774132,4 руб.

Фонд заработной платы за год

Фз.п=1772244+412908,1+214776=2399928,1 руб.

Среднемесячная заработная плата на 1-го работающего определяю по формуле:

Ср.м.зп.=Фзп/(12 х работающих)

Ср.м.зп.= (2399928,1)/(12 х 38)=5263руб.

Фондоотдачу определяю по формуле:

Фoт=Vp.n./ Сср.г.ст.осн.ф.

Фот=4536000/ 7067500 = 6,42 руб.

Фондовооруженность определяю по формуле:

Фвоор= Сср.г.ст.осн.ф/ Кработающих

Фвоор=7067500 /38= 185986,8 руб/чел.

Таблица 12 - Технико-экономические показатели.

| Наименование показателей | Единицы измерения | Сумма, руб. |

| Годовой выпуск | Шт. | 120000 |

| Численность работающих | Чел | 38 |

| Численность рабочих основных | Чел | 26 |

| -вспомогательных рабочих | Чел. | 9 |

| -специалистов, служащих, руководителей | Чел. | 3 |

| Годовой фонд ЗП р. основных | Руб. | 1772244 |

| - вспомогательных рабочих | Руб. 412908 | 412908,1 |

| -специалистов, служащих, руководителей | Руб. | 214776 |

| Себестоимость изделия | Руб. | |

| Объём реализованной продукции | Руб. | 146490000 |

| Себестоимость реализованной продукции | Руб. | 103454400 |

| Прибыль от реализации | Руб. | 43035600 |

| Рентабельность | % | 29,4 |

Экономический эффект будет равен следующему:

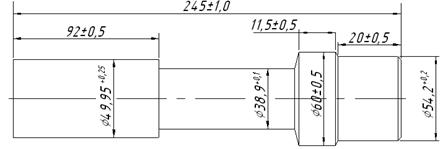

Э1 = (Sзаг1 – Sзаг2) хN = (403,24 – 236,96)х120000 = 19953600 руб. –

такую дополнительную экономию мы получим при использовании заготовки штамповки на деталь "Вал".

При использовании второго технологического процесса уменьшается время межоперационного цикла на 18,5 мин, что также даёт дополнительную экономию: Э2 = 120000 * 0,30 *40 = 1480000 руб.

Дополнительная экономия из-за уменьшения фонда оплаты труда составит: Э3 = 1480 + 0,2*1480 + 0.26*1480 = 2160,8 тыс. руб. =2160800 руб.

Итоговая экономия = 23594400 руб.

Затраты на введение данного технологического мероприятия составят 200 тыс. руб., которые пойдут на маркетинговые исследования, на разработку подробного техпроцесса, на оценку и анализ экономической эффективности данного мероприятия, на переподготовку кадров, переналадку оборудования, изготовление нового инструмента и приспособлений и т.д.

Прибыль, которую мы получим от внедрения данного мероприятия

Объём реализованной продукции = 146490000 руб.

Себестоимость реализованной продукции = 103454400 руб.

Прибыль от реализации = 43035600 руб.

Увеличение налога на прибыль (налог на прибыль - 20%) – 0,20 * 43035600 = 10328544 руб.

Таблица. 13. - Эффект в первый год предложенного мероприятия.

| № п/п | Статьи чистого дохода | Результат |

| 1 | Рост прибыли от реализации продукции | 43035600руб. |

| 2 | Увеличение амортизации | --------------------------- |

| 3 | Увеличение налога на прибыль | 10328544 руб |

| 4 | Увеличение налога на имущество | ---------------------- |

| 5 | Уплата процентов за кредит | ------------------------- |

| Итого | 32707056 руб. | |

| Дополнительная прибыль на единицу продукции | 273 руб. |

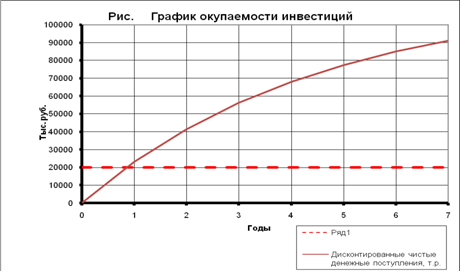

Рассчитаем чистые денежные поступления на протяжении всего жизненного цикла мероприятия (берём 7 лет)

Расчёт: используем электронные таблицы Excel.

Исходные данные для вычислений:

Инвестиции -20000 тыс. руб.

Процент дисконта - 25%

Дополнительная прибыль от реализации за единицу продукции – 0,273 тыс.руб.

Количество реализованной продукции – 120000 шт.

Цена реализации – 1 тыс. руб.

Полученные данные из электронных таблиц представлены ниже в виде графика окупаемости инвестиций и расчёта поступления чистых денежных поступлений в результате работы данного проекта.

| Наиболее вероятные объемы продаж в течение жизненного цикла мероприятий, шт. | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 120000 | 120000 | 120000 | 120000 | 120000 | 120000 | 120000 | ||

| Мероприятия предусматривают закупку нового оборудования стоимостью | 20000 | тыс. р. | ||||||

| Срок службы этого оборудования | 7 | года | ||||||

| Ликвидационная стоимость | 0 | тыс. р. | ||||||

| Норма дисконта | 25% | |||||||

| Решение | ||||||||

| Дополнительная прибыль от реализации на единицу | 0,273 | тыс. р. | ||||||

| Годовая амортизация оборудования | 2857,143 | тыс. р. | ||||||

| Остаточная стоимость оборудования по годам, тыс.р. | ||||||||

| 20000 | 17142,9 | 14285,7 | 11428,6 | 8571,43 | 5714,29 | 2857,14 | ||

| Расчет чистых денежных поступлений | Табл. 1 | |||||||

| Показатель | Годы | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Дополнительная прибыль от реализации, тыс.р. | 32760 | 32760 | 32760 | 32760 | 32760 | 32760 | 32760 | |

| Налог на имущество, тыс.р. | 440 | 377,143 | 314,286 | 251,429 | 188,571 | 125,714 | 62,8571 | |

| налогооблагаемая прибыль | 32 320 | 32 383 | 32 446 | 32 509 | 32 571 | 32 634 | 32 697 | |

| налог на прибыль | 6464 | 6476,57 | 6489,14 | 6501,71 | 6514,29 | 6526,86 | 6539,43 | |

| Амортизация, тыс.р. | 2857,143 | 2857,14 | 2857,14 | 2857,14 | 2857,14 | 2857,14 | 2857,14 | |

| Чистые денежные поступления, тыс.р. | 28713,143 | 28763,4 | 28813,7 | 28864 | 28914,3 | 28964,6 | 29014,9 | |

| Табл. 2Расчет экономического эффекта проектных предложений | ||||||||

| Показатель | Годы | |||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Процент | 25% | 25% | 25% | 25% | 25% | 25% | 25% | 25% |

| Чистые денежные поступления, т.р. | 0 | 28713,1 | 28763,4 | 28813,7 | 28864 | 28914,3 | 28964,6 | 29014,9 |

| Дисконтированные чистые денежные поступления, т.р. | 0 | 22970,5 | 18408,6 | 14752,6 | 11822,7 | 9474,63 | 7592,89 | 6084,86 |

| Инвестиции, т.р. | 20000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Сумма дисконтированных чистых денежных поступлений, т.р. | 0 | 22970,5 | 41379,1 | 56131,7 | 67954,4 | 77429,1 | 85021,9 | 91106,8 |

| Сумма дисконтированных инвестиций, т.р. | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 |

| ЧДД, т.р. | -20000 | 2970,51 | 21379,1 | 36131,7 | 47954,4 | 57429,1 | 65021,9 | 71106,8 |

| ИД | 0 | 1,15 | 2,07 | 2,81 | 3,4 | 3,87 | 4,25 | 4,56 |

| Чистый дисконтированный доход, т.р. - | 71106,80 | |||||||

| Индекс доходности - | 3,40 | |||||||

| Срок окупаемости, лет - | 0,87 | |||||||

+

Срок окупаемости около 1 года, чистый дисконтированный доход за 7 лет составит 71,106 млн. руб., следовательно, можно утверждать, что данный проект достаточно выгоден предприятию.

Похожие работы

... используется оборудование, недозагружены производственные площади и рабочий персонал. Для повышения эффективности деятельности предприятия предлагается внедрить производство новой продукции. При освоении выпуска новой продукции загрузка оборудования повысится, что повысит производительность. Увеличение выпуска продукции, без привлечения дополнительных работников позволит повысить заработную ...

... , прежде всего, говорит снижение чистой прибыли, коэффициентов ликвидности и др. Можно сделать вывод, что данное предприятие находится в неустойчивом финансовом состоянии. Глава 3. Пути улучшения финансового состояния ОАО «Русполимет» Успехи и неудачи деятельности предприятия следует рассматривать как взаимодействие целого ряда факторов и причин: внешних и внутренних. Оздоровление ...

... в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Удовлетворение потребности предприятия в ...

... развития страны. В среднесрочном периоде основное внимание должно уделяться качественным характеристикам функционирования предприятий и отраслей – конкурентной политике. Стратегические задачи такой политики были сформулированы Президентом Российской Федерации в выступлении «О стратегии развития России до 2020 года»: · «развитие новых секторов глобальной конкурентоспособности, прежде ...

0 комментариев