Комплексный экономический анализ производственно-хозяйственной и финансовой деятельности ОАО "Русполимет"

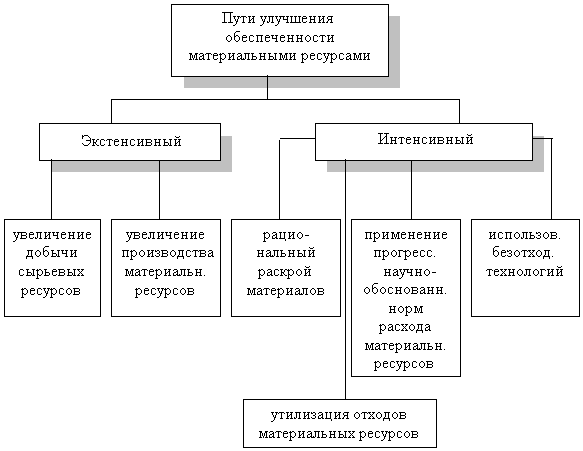

Анализ эффективности использования предметов труда

Анализ качества и конкурентоспособности продукции

Анализ внешней конкурентной среды

Анализ прибыли и рентабельности

Расчет и анализ показателей рентабельности

Факторный анализ рентабельности производства

Анализ вероятности банкротства

Комплексный анализ эффективности производства

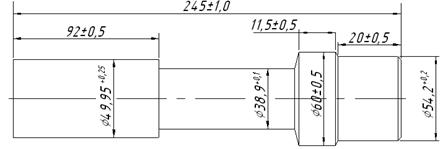

Технологическая часть

Проектирование технологического маршрута обработки детали

Определение расхода металла

Определение необходимого количества оборудования

Определение количества производственных рабочих

Расчёт площадей и планирования участка

Технико-экономические расчёты

Расчет общепроизводственных расходов

Расчёт калькуляции себестоимости

Организационно-экономическая часть

Запасные части к импортному оборудованию, закупаемые МЦ, заказываются по докладной записке, утвержденной техническим директором

Безопасность и экологичность проектных решений

Защита от шума

Защита от вредных веществ

Расчет экономической эффективности мероприятий, направленных на снижение заболеваемости

Управление внедрением проектных мероприятий

На основании анализа статистической информации журналов ремонтных работ ввести ежемесячную корректировку планов-графиков ППР

Навигация

Расчет экономической эффективности мероприятий, направленных на снижение заболеваемости

Управление товарно-материальными затратами на ОАО "Русполимет"

138282

знака

44

таблицы

8

изображений

4.2.4 Расчет экономической эффективности мероприятий, направленных на снижение заболеваемости

После внедрения данных мероприятий уровень заболеваний может быть снижен на 20-30%

Таблица 4. Сравнительная таблица| Наименование показателей | До внедрения мероприятий | После внедрения мероприятий |

| 1 | 2 | 3 |

| Отработано всеми рабочими за год, Фр, чел./дни | 20580 | 29400 |

| Потери рабочего времени по болезни, Д3, чел./дни | 1720 | 1030 |

| Коэффициент потерь рабочего времени по общей заболеваемости на 100 рабочих, Кпт, дни | 2179 | 1791 |

| Среднесписочная численность работников, чср, чел. | 122 | 122 |

| Среднесменная выработка одного работника, Хс. Руб. | 2500 | 3200 |

| Коэффициент потерь предприятия от одного дня болезни рабочего в зависимости от сменной выработки, γ | 0,34 | 0,34 |

| Единовременные затраты на внедрение мероприятий, К, руб. | 352000 | |

| Коэффициент потри рабочего времени по общей заболеваемости из-за неблагоприятных условий труда, jс | 0,3 | 0,3 |

Потери рабочего времени по общей заболеваемости определяются по формуле:

а). ![]()

![]()

б) ![]()

Относительная экономия численности рабочих в год определяет по формуле:

![]()

![]()

Прирост производительности труда по предприятию определяем по формуле:

![]()

![]()

Годовая экономия от снижения заболеваемости определяется по формуле:

![]()

![]()

Определяем годовой экономический эффект

![]()

![]()

Срок окупаемости единовременных затрат определяем по формуле:

![]()

![]()

4.3 Экономические проблемы загрязнения окружающей среды

Наиболее вредным фактором на предприятии является сброс загрязненных нефтесодержащих сточных вод, на которые приходится основная сумма платы за загрязнение окружающей среды. Для снижения негативного воздействия загрязнения нефтепродуктами стоков на водные объекты предлагается монтаж локальных очистных сооружений, механической очистки.

Эффективность очистки составляет 90%, что достигается фильтрацией стоков через кокс на последней стадии очистки.

Таблица 5. Характеристика нефтепродуктов| Название загрязняющих веществ | Содержание мл/л | Эффект, % | Остаток после очистки | ПДК, мг/л |

| Нефтепродукты | 3-5 | 90 | 0,3-0,5 | 0,3 |

Далее проведем расчет платы за сбросы.

Таблица 6. Характеристика нефтепродуктов| Загрязняющее вещество | Размер, разрешенный к сбросу, т/г | Норматив платы, ПДВ/ВСВ | Масса сбросов, т/год | |

| До внедрения | После внедрения | |||

| Нефтепродукты | 0,8 | 5510/27550 | 5,1 | 0,51 |

Произведем расчет платы за загрязнение.

Плата за сбросы и выбросы определяется по формуле:

П=( Мпдв* Нпдв+( Мф- Мпдв)* Нппдв))* Кс* Кинд, где

Нпдв – норматив платы за ПДВ, руб.;

Мпдв – масса ПДВ, т;

Нппдв – норматив платы за превышение ПДВ; НПДВ=НВСВ×5

Мф – фактическая масса выбросов, т;

Кс – коэффициент экологической ситуации (1,14);

Кинд – коэффициент индексации (1,4).

До внедрения мероприятий П=(0,8*5510+(5,1-08)*27550*5) *1,14*1,4=952385,87руб./год. После внедрения мероприятий П=0,51*5510*1,14*1,4=4484,92 руб./год. Предотвращенный ущербП=Пд-Пп

П=952385,87 – 4484,92 =947900,95 руб./год.

Годовой экономический эффект:

Эг= П-З =947900,95 - 0,25*1500000 = 572900,95 руб.

Единовременные затраты на строительство очистных сооружений составляют 1500 тыс. руб.

Подсчитаем срок окупаемости единовременных затрат:

Т=К/(Р-С)

Т=1500000/947900,95=1,6 года

4.4 Расчет экономической эффективности внедрения проектных предложений на снижение экологических проблем

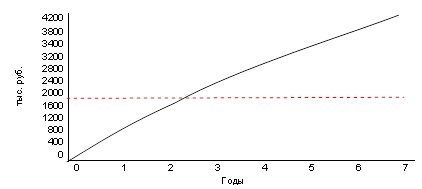

Расчеты экономической эффективности внедрения очистных сооружений и оборудования произведены с помощью электронной таблицы Excel. Полученные данные представлены в таблице 4.7. График окупаемости инвестиций представлен на рисунке 4.1.

Таблица 7. – Затраты на мероприятие

| наименование | Кол-во | Стоимость |

| 1.оборудование по защите от шума | 44 шт. | 312000 |

| 2.вытяжная вентиляция | 1 | 30000 |

| 3.строительно-монтажные работы | - | 10000 |

| 4.строительство очистных сооружений | - | 1500000 |

| Итого | 1852000 |

Остальной расчёт проведём в электронных таблицах Excel.

Исходные данные для вычислений:

Инвестиции – 1852 тыс. руб.

Процент дисконта - 25%

Задаём данные и получаем нижеприведённые таблицы и график окупаемости инвестиций.

| Табл. 1Расчет чистых денежных поступлений | ||||||||

| Показатель | Годы | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Дополнительная прибыль от реализации, тыс.р. | 1048,954 | 1048,954 | 1048,954 | 1048,954 | 1048,954 | 1048,954 | 1048,954 | |

| Налог на имущество, тыс.р. | 33,0 | 30,8 | 28,6 | 26,4 | 24,2 | 22,0 | 19,8 | |

| налогооблагаемая прибыль | 1 015,954 | 1 018,154 | 1 020,354 | 1 022,554 | 1 024,754 | 1 026,954 | 1 029,154 | |

| налог на прибыль | 203,2 | 203,6 | 204,1 | 204,5 | 205,0 | 205,4 | 205,8 | |

| Амортизация, тыс.р. | 214,286 | 214,286 | 214,286 | 214,286 | 214,286 | 214,286 | 214,286 | |

| Чистые денежные поступления, тыс.р. | 1 027,049 | 1 028,809 | 1 030,569 | 1 032,329 | 1 034,089 | 1 035,849 | 1 037,609 | |

| Табл. 2Расчет экономического эффекта проектных предложений | ||||||||

| Показатель | Годы | |||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Процент | 25% | 25% | 25% | 25% | 25% | 25% | 25% | 25% |

| Чистые денежные поступления, т.р. | 0 | 1 027,05 | 1 028,81 | 1 030,57 | 1 032,33 | 1 034,09 | 1 035,85 | 1 037,61 |

| Дисконтированные чистые денежные поступления, т.р. | 0 | 821,64 | 823,05 | 824,46 | 825,86 | 827,27 | 828,68 | 830,09 |

| Инвестиции, т.р. | 1852 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Сумма дисконтированных чистых денежных поступлений, т.р. | 0 | 821,64 | 1644,69 | 2469,14 | 3295,01 | 4122,28 | 4950,96 | 5781,04 |

| Сумма дисконтированных инвестиций, т.р. | 1852 | 1852 | 1852 | 1852 | 1852 | 1852 | 1852 | 1852 |

| ЧДД, т.р. | -1852 | 1030,361 | 207,313 | 617,142 | 1443,005 | 2270,277 | 3098,956 | 3929,044 |

| ИД | 0 | 0,44 | 0,89 | 1,33 | 1,78 | 2,23 | 2,67 | 3,12 |

| Чистый дисконтированный доход, т.р. - | 3929,04 | |||||||

| Индекс доходности - | 1,78 | |||||||

| Срок окупаемости, лет - | 2,47 | |||||||

Рис. График окупаемости инвестиций

Проблемы совершенствования организации ремонта оборудования на предприятии должны быть решены в комплексе с разработкой и проведением мероприятий, направленных на снижение экономического ущерба, связанного с безопасностью жизнедеятельности работников предприятия и загрязнением окружающей среды вредными выбросами.

Для сохранения работоспособности работников цеха важно осуществлять их защиту от воздействия вредных и опасных производственных факторов, таких как шум, загрязнение воздуха рабочей зоны, неблагоприятные метеорологические условия. Предельно допустимые значения производственных факторов регламентируются соответствующими стандартами безопасности труда (ГОСТ). В РМЦ ОАО "Русполимет" выявлено превышение нормируемых параметров, что указывает на необходимость проведения комплекса мероприятий для оптимизации производственных условий и снижения негативного воздействия опасных и вредных факторов. Внедрение данных мероприятий позволит предприятию снизить расходы, связанные с потерями рабочего времени в результате заболеваемости и снижением количественных и качественных результатов труда. Характер деятельности РМЦ обуславливает возникновение экологических проблем. Среди вредных сбросов предприятия, как наиболее распространенные можно выделить нефтепродукты. Постройка очистных сооружений цеха позволит не превышать предельно допустимые значения.

Похожие работы

... используется оборудование, недозагружены производственные площади и рабочий персонал. Для повышения эффективности деятельности предприятия предлагается внедрить производство новой продукции. При освоении выпуска новой продукции загрузка оборудования повысится, что повысит производительность. Увеличение выпуска продукции, без привлечения дополнительных работников позволит повысить заработную ...

... , прежде всего, говорит снижение чистой прибыли, коэффициентов ликвидности и др. Можно сделать вывод, что данное предприятие находится в неустойчивом финансовом состоянии. Глава 3. Пути улучшения финансового состояния ОАО «Русполимет» Успехи и неудачи деятельности предприятия следует рассматривать как взаимодействие целого ряда факторов и причин: внешних и внутренних. Оздоровление ...

... в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Удовлетворение потребности предприятия в ...

... развития страны. В среднесрочном периоде основное внимание должно уделяться качественным характеристикам функционирования предприятий и отраслей – конкурентной политике. Стратегические задачи такой политики были сформулированы Президентом Российской Федерации в выступлении «О стратегии развития России до 2020 года»: · «развитие новых секторов глобальной конкурентоспособности, прежде ...

0 комментариев