Комплексный экономический анализ производственно-хозяйственной и финансовой деятельности ОАО "Русполимет"

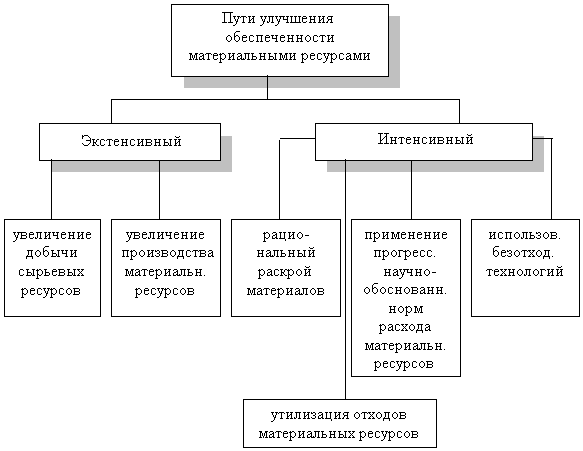

Анализ эффективности использования предметов труда

Анализ качества и конкурентоспособности продукции

Анализ внешней конкурентной среды

Анализ прибыли и рентабельности

Расчет и анализ показателей рентабельности

Факторный анализ рентабельности производства

Анализ вероятности банкротства

Комплексный анализ эффективности производства

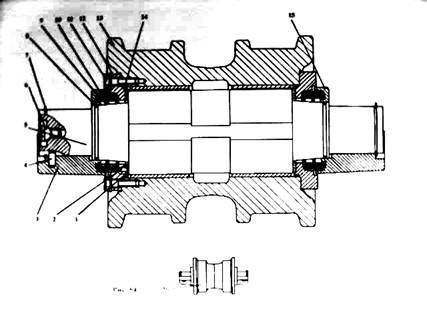

Технологическая часть

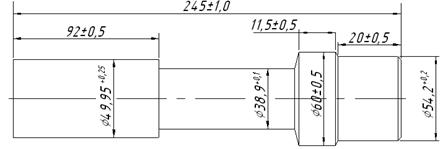

Проектирование технологического маршрута обработки детали

Определение расхода металла

Определение необходимого количества оборудования

Определение количества производственных рабочих

Расчёт площадей и планирования участка

Технико-экономические расчёты

Расчет общепроизводственных расходов

Расчёт калькуляции себестоимости

Организационно-экономическая часть

Запасные части к импортному оборудованию, закупаемые МЦ, заказываются по докладной записке, утвержденной техническим директором

Безопасность и экологичность проектных решений

Защита от шума

Защита от вредных веществ

Расчет экономической эффективности мероприятий, направленных на снижение заболеваемости

Управление внедрением проектных мероприятий

На основании анализа статистической информации журналов ремонтных работ ввести ежемесячную корректировку планов-графиков ППР

Навигация

Анализ вероятности банкротства

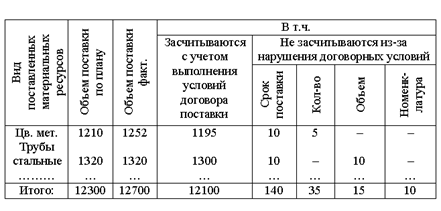

Управление товарно-материальными затратами на ОАО "Русполимет"

138282

знака

44

таблицы

8

изображений

1.11 Анализ вероятности банкротства

Указателями слабых мест в финансовом состоянии являются специальные коэффициенты, не подверженные влиянию инфляции. Дадим характеристику этих коэффициентов.

1. Показатели платежеспособности, характеризующие ликвидность средств.

Наиболее важный коэффициент текущей ликвидности (Ктл), характеризующий способность организации в течение года оплатить свои краткосрочные обязательства за счет оборотных средств.

Нормативное значение Ктл>2.

Ктл° = 1,73 Ктл! -1,54

Если Ктл<2, необходима оценка вероятности банкротства предприятия с помощью пятифакторной модели "Z - счет Альтмана".

Z=K1+K2+K3+K4+K5

Кр коэффициент, характеризующий платежеспособность организации.

К, = (Фн0 - Зкк) х 1,2/(Фоп + Фн0)

К!0-032 ^ = 0,38

Кг- коэффициент, характеризующий рентабельность капитала.

К2=Пбх1,4/(Фоп+Фно) К2° =0,94 Кг1 =1,15 К3- коэффициент, характеризующий рентабельность производства.

К3-Прх3,3/(ФОП+Фно) К3°=2,14 Кз1 =2,54 К4- коэффициент, характеризующий кредитоспособность организации.

К4= Кс X 0,6/ К3= (ФОп+ Фно" Зкк- Зад) X 0,6/ (Зкк+ Звд)

К4° =0,4 К4! =0,38

К5- коэффициент, характеризующий оборачиваемость капитала.

К5=Рп*0,9/(Фоп+ФНо)

К5° = 2,47 К51 =2,88 Z-K1 + K2+K3 + K4+K5

Z° =6,33 Z1 =7,27

2.Показатели деловой активности. Они позволяют выявить, насколько эффективно предприятие использует свои средства.

Коэффициент оборачиваемости собственного капитала (Кос) - показывает, сколько рублей продукции принес 1 руб. собственных активов или сколько оборотов совершил за 1год собственный капитал.

К0С = РП / (ФоП + ФнО - 3КК - Зад)

3.Показатели рентабельности - характеризуют прибыль организации. Рассчитаем рентабельность продукции (Rpn), показывающую, сколько прибыли приходится на 1руб. текущих затрат.

Rnp=np* 100%/Сп

4.Показатели кредитоспособности предприятия характеризуют финансовую устойчивость предприятия.

Рассчитаем коэффициент финансовой автономности (Кфа), характеризующий зависимость организации от внешних займов.

Кфа = (Фон + Фно " Зкк " Зад) /(Фоп + Фно) = Кс/( Фоп + Фн0)

Нормальным считается Кфа>0,5.

Коэффициент соотношения собственных и заемных средств - дает общую оценку финансовой устойчивости.

Кссз ~~ Кс/К3 — (Фоп "*" Фно " ^>кк " -^кд) ' V ^кк "•" ^>кд)

За критическое значение принимается 1. Чем меньше показатель, тем больше обязательств у предприятия и тем рискованнее ситуация, ближе вероятность банкротства.

Результаты анализа финансовых коэффициентов оформим в таблице 10

Таблица 10. Расчет и анализ финансовых коэффициентов

| № п/п | Наименование показателя | Нормативное значение | 2007 г | 2008 г | , +,- Отклонения |

| 1 | Коэффициент текущей ликвидности | 2 | 1,73 | 1,6 | -0,13 |

| 2 | Коэффициент оборачиваемости собственного капитала | - | 6,86 | 8,25 | 1,39 |

| 3 | Рентабельность продукции | - | 30,87 | 31,70 | 0,83 |

| 4 | Коэффициент финансовой автономии | 0,5 | 0,4 | 0,4 | - |

| 5 | Коэффициент финансовой автономии | 1 | 0,67 | 0,63 | -0,04 |

1. Вероятность банкротства предприятия очень низкая, т. к. Z = 6,33, Z = 7,27, т. е. Z > 3,0

2. По сравнению с базовым периодом коэффициент оборачиваемости увеличился на 1,39 оборота, следовательно, предприятие стало эффективнее использовать свои средства.

3. По сравнению с базовым периодом рентабельность продукции увеличилась на 0,83%, т. е. сумма прибыли на 1 рубль текущих затрат выросла. Это говорит о росте эффективности текущих затрат.

4.Финансовое положение предприятия является неустойчивым, т. к. в базисном и анализируемом году коэффициент финансовой автономности

составил 0,4.

5.Коэффициент соотношения собственных и заемных средств в анализируемом году уменьшился на 0,04 и составил 0,63. Это свидетельствует об увеличении обязательств у предприятия.

Похожие работы

... используется оборудование, недозагружены производственные площади и рабочий персонал. Для повышения эффективности деятельности предприятия предлагается внедрить производство новой продукции. При освоении выпуска новой продукции загрузка оборудования повысится, что повысит производительность. Увеличение выпуска продукции, без привлечения дополнительных работников позволит повысить заработную ...

... , прежде всего, говорит снижение чистой прибыли, коэффициентов ликвидности и др. Можно сделать вывод, что данное предприятие находится в неустойчивом финансовом состоянии. Глава 3. Пути улучшения финансового состояния ОАО «Русполимет» Успехи и неудачи деятельности предприятия следует рассматривать как взаимодействие целого ряда факторов и причин: внешних и внутренних. Оздоровление ...

... в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Удовлетворение потребности предприятия в ...

... развития страны. В среднесрочном периоде основное внимание должно уделяться качественным характеристикам функционирования предприятий и отраслей – конкурентной политике. Стратегические задачи такой политики были сформулированы Президентом Российской Федерации в выступлении «О стратегии развития России до 2020 года»: · «развитие новых секторов глобальной конкурентоспособности, прежде ...

0 комментариев