Комплексный экономический анализ производственно-хозяйственной и финансовой деятельности ОАО "Русполимет"

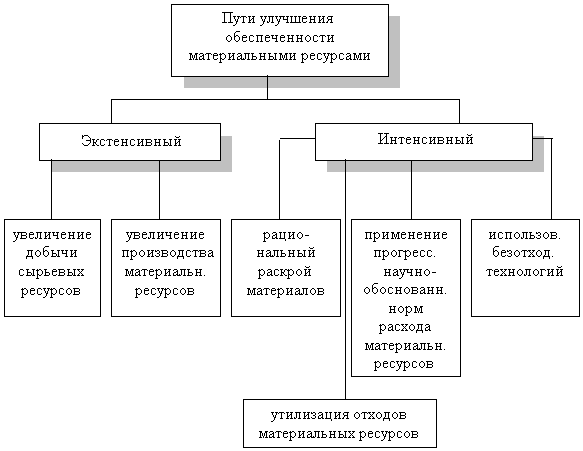

Анализ эффективности использования предметов труда

Анализ качества и конкурентоспособности продукции

Анализ внешней конкурентной среды

Анализ прибыли и рентабельности

Расчет и анализ показателей рентабельности

Факторный анализ рентабельности производства

Анализ вероятности банкротства

Комплексный анализ эффективности производства

Технологическая часть

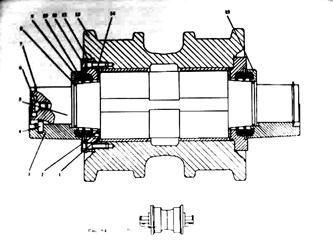

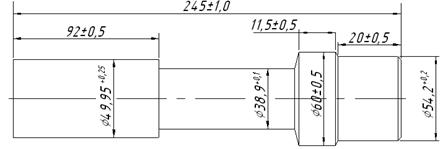

Проектирование технологического маршрута обработки детали

Определение расхода металла

Определение необходимого количества оборудования

Определение количества производственных рабочих

Расчёт площадей и планирования участка

Технико-экономические расчёты

Расчет общепроизводственных расходов

Расчёт калькуляции себестоимости

Организационно-экономическая часть

Запасные части к импортному оборудованию, закупаемые МЦ, заказываются по докладной записке, утвержденной техническим директором

Безопасность и экологичность проектных решений

Защита от шума

Защита от вредных веществ

Расчет экономической эффективности мероприятий, направленных на снижение заболеваемости

Управление внедрением проектных мероприятий

На основании анализа статистической информации журналов ремонтных работ ввести ежемесячную корректировку планов-графиков ППР

Навигация

Анализ прибыли и рентабельности

Управление товарно-материальными затратами на ОАО "Русполимет"

138282

знака

44

таблицы

8

изображений

1.8 Анализ прибыли и рентабельности

1.8.1 Анализ показателей прибыли

Прибыль характеризует абсолютный экономический результат и способность предприятия наращивать капитал.

Таблица 6. – Расчет показателей прибыли

| № п/п | Показатель | 2007 | 2008 | Индекс, I=П1/П0 | Абсол. Откл. | Темп прироста, % |

| 1. | Реализованная продукция | 2170600 | 2770800 | 1,2765 | 600200 | 27,65 |

| 2. | Себестоимость продукции | 165802 | 2103756 | 1,2684 | 445154 | 26,84 |

| 3. | Прибыль (убыток) от реализации продукции | 511998 | 667044 | 1,3028 | 155046 | 30,28 |

| 4. | Прибыль (убыток) от реализации имущества | 16872 | 43314 | 2,5672 | 26442 | 156,7 |

| 5. | Балансовая (валовая) прибыль | 528870 | 710358 | 1,3432 | 181488 | 34,32 |

После расчета показателей прибыли видно, что валовая прибыль в анализируемом периоде увеличилась на 600200 тыс.руб. Данный рост прибыли обеспечивается увеличение прибыли от реализации продукции и имущества.

1.8.2 Анализ образования и распределения прибыли

Таблица 7. – Образование и распределение прибыли

| № п/п | Показатели | 2007 год | 2008 год | Индекс, I=П1/П0 | Абсол. Откл., | Темп прироста, |

| 1. | Выручка от реализации продукции | 2647073 | 3379024,4 | 1,277 | 731951,4 | 27,7 |

| 2. | НДС (18%) | 476473 | 608224,4 | 1,277 | 131751,4 | 27,7 |

| 3. | Реализованная продукция | 2170600 | 2770800 | 1,277 | 600200 | 27,7 |

| 4. | Себестоимость продукции, в т.ч.: | 1658602 | 2103755,6 | 1,277 | 445153,6 | 27,7 |

| -материальные затраты | 1122044,3 | 1466949 | 1,30 | 344904,7 | 30,73 | |

| - затраты на оплату труда | 32504 | 381770 | 1,176 | 57266 | 17,6 | |

| - ЕСН | 84371 | 99260,2 | 1,17 | 14889,2 | 17,6 | |

| - амортизация ОПФ | 16587,5 | 18447,1 | 1,11 | 1859,61 | 11,2 | |

| 5. | Прибыль от реализации продукции | 511998 | 667044 | 1,303 | 155046 | 30,3 |

| 6. | Прибыль от реализации имущества | 16872 | 43314 | 2,567 | 26442 | 156,7 |

| 7. | Валовая прибыль | 528870 | 710358 | 1,343 | 181488 | 34,3 |

| 8. | Налог на имущество (2%) | 4344,34 | 4802,8 | 1,106 | 458,46 | 10,6 |

| 9. | Налогооблагаемая прибыль | 524526,44 | 705555,2 | 1,345 | 181028,76 | 34,5 |

| 10. | Налог на прибыль | 125886,34 | 169333,24 | 1,345 | 43446,9 | 34,5 |

| 11. | Чистая прибыль | 398640,1 | 53622,1,96 | 1,345 | 137581,86 | - |

| 12. | Резервный фонд(5%) | 19932,005 | 26811,1 | 1,345 | 6879,09 | - |

| 13. | Фонд развития производства(60%) | 239184,06 | 321733,17 | 1,345 | 82549,11 | - |

| 14. | Фонд социального развития (25%) | 99660,03 | 134055,49 | 1,345 | 34395,46 | - |

| 15. | Фонд материаль-ного поощрения (10%) | 39864,01 | 53622,2 | 1,345 | 13758,19 | - |

Из данных анализа видно, что в 2008 году значительно возрасла себестоимость продукции вследствие увеличения затрат на материалы. Также выросла и прибыль от реализации продукции, в связи с этим произошло увеличение резервного фонда, фонда развития, социального развития и фонда материального поощерения.

Похожие работы

... используется оборудование, недозагружены производственные площади и рабочий персонал. Для повышения эффективности деятельности предприятия предлагается внедрить производство новой продукции. При освоении выпуска новой продукции загрузка оборудования повысится, что повысит производительность. Увеличение выпуска продукции, без привлечения дополнительных работников позволит повысить заработную ...

... , прежде всего, говорит снижение чистой прибыли, коэффициентов ликвидности и др. Можно сделать вывод, что данное предприятие находится в неустойчивом финансовом состоянии. Глава 3. Пути улучшения финансового состояния ОАО «Русполимет» Успехи и неудачи деятельности предприятия следует рассматривать как взаимодействие целого ряда факторов и причин: внешних и внутренних. Оздоровление ...

... в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Удовлетворение потребности предприятия в ...

... развития страны. В среднесрочном периоде основное внимание должно уделяться качественным характеристикам функционирования предприятий и отраслей – конкурентной политике. Стратегические задачи такой политики были сформулированы Президентом Российской Федерации в выступлении «О стратегии развития России до 2020 года»: · «развитие новых секторов глобальной конкурентоспособности, прежде ...

0 комментариев