Основные задачи и методы анализа

Структурный анализ активов и пассивов предприятия

Основы анализа финансовой устойчивости

Основы анализа ликвидности предприятия

Характеристика и отраслевые особенности ЗАО «Агат»

Структурный анализ активов и пассивов предприятия

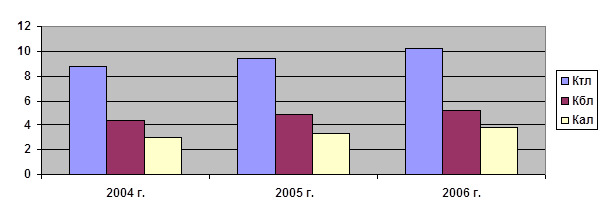

Анализ финансовой устойчивости

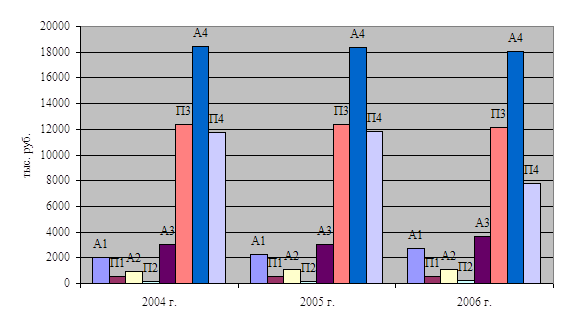

Анализ ликвидности предприятия

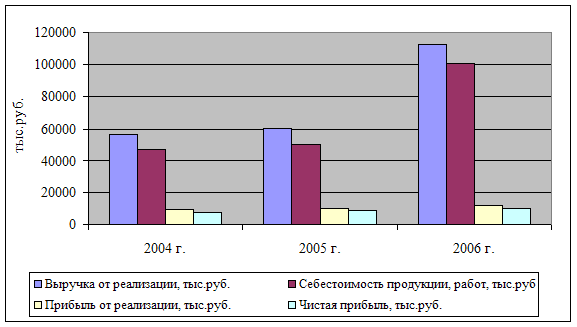

Динамика рентабельности

Характеристика финансового положения предприятия

Навигация

Анализ устойчивости финансового положения предприятия

Анализ устойчивости финансового положения предприятия

90646

знаков

23

таблицы

2

изображения

Содержание

Введение

Глава 1 . Теоретические и методологические основы анализа финансового положения предприятия

1.1 Основные задачи и методы анализа

1.2 Структурный анализ активов и пассивов предприятия

1.3 Основы анализа финансовой устойчивости

1.4 Основы анализа ликвидности предприятия

1.5 Факторный анализ ликвидности и управление финансовой устойчивостью предприятия

Глава 2. Анализ устойчивости положения ЗАО «Агат»

2.1 Характеристика и отраслевые особенности ЗАО «Агат»

2.2 Структурный анализ активов и пассивов предприятия

2.3 Анализ финансовой устойчивости

2.4 Анализ ликвидности предприятия

2.5 Динамика рентабельности

Глава 3. Рекомендации по укреплению финансового положения ЗАО «Агат»

3.1 Характеристика финансового положения предприятия

3.2 Предложения, направленные на укрепление финансовой устойчивости

Заключение

Список использованных источников

Приложения

Введение

Финансовое состояние (положение) организации - это комплексная оценка ее здоровья и жизнеспособности, характеризующая рядом показателей. В отличие от некоторых однозначно, хотя и разными способами исчисляемых показателей (например, таких, как прибыль, рентабельность, себестоимость), финансовое состояние выявляется в результате исчисления различных показателей, отражающих лишь отдельные его стороны, на основе их изучения, оценки влияния каждого из них на общую оценку и ранжирования показателей по степени их значимости. В конечном счете финансовое положение фирмы должно свидетельствовать о надежности, устойчивости и перспективности в условиях конкурентной рыночной не щадящей слабых и неплатежеспособных.

Анализ устойчивости финансового положения необходим каждому хозяйствующему субъекту, поскольку его дальнейшее выживание напрямую связано с его доходностью, с его способностью поддерживать свою платежеспособность.

Основными источниками информации для анализа является данные форм бухгалтерской отчетности Формы №1, №2, №3, №4, №5, при необходимости используется при анализе данные бизнес-плана и других отчетных форм позволяющих выявить факторы существенно повлиявшие на финансовые показатели. В зависимости от того насколько рационально предприятие использует свои финансовые ресурсы и каковы направления их размещения во многом зависит эффективность и конечные результаты финансово- хозяйственной деятельности данного предприятия.

Значение бухгалтерского баланса настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением которой является отчет, т.е. совокупность всех других форм бухгалтерской отчетности. Роль отчета состоит в дополнении, расшифровке тех данных, которые содержатся в балансе; баланс – стержень, вокруг которого группируются в качестве приложений к нему все остальные формы бухгалтерской отчетности, составляющие в совокупности бухгалтерский отчет. Если в указанных отчетных формах отражаются показатели, характеризующие ту или иную сторону деятельности организации, то в балансе представлено состояние всех средств организации, поскольку бухгалтерская отчетность содержит много ценной информации, ее необходимо анализировать, интерпретировать представленные в ней показатели, знать основные взаимосвязи между ними, что обусловило актуальность выбранной темы.

Обязательное условие полного качественного анализа финансово-хозяйственной деятельности коммерческой организации – умение читать финансовую отчетность, в частности основную ее форму – баланс.

Анализ устойчивости финансового положения дает возможность:

- получить значительный объем информации о предприятии;

- определить степень обеспеченности предприятия собственными оборотными средствами;

- установить, за счет, каких статей изменилась величина оборотных средств;

- оценить общее финансовое состояние предприятия даже без расчетов аналитических показателей.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому:

- руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием;

- аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

- аналитики определяют направления финансового анализа.

Он знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием организации. Из баланса они узнают, чем владеет ее собственник, а также о том, сумеет ли организация в ближайшее время выполнить взятые на себя обязательства перед третьими лицами (акционерами, инвесторами, кредиторами, покупателями, продавцами и пр.) или ей угрожают финансовые затруднения. По бухгалтерскому балансу определяют конечный финансовый результат работы организации в виде наращения собственного капитала за отчетной период (прибыли).

На базе бухгалтерской отчетности: оцениваются устойчивость финансового положения предприятия, риски предпринимательской деятельности, рассчитываются дивиденды и т.д.; принимаются решения о целесообразности и условиях ведения дел с тем или иным партнером; оценивается возможность выдачи кредитов и займов; оценивается финансовое положение потенциальных клиентов, поставщиков, конкурентов или партнеров.

Цель – проведение финансового анализа, выявление зависимостей и разработка предложений по укреплению финансового положения ЗАО «Агат».

Задачи:

- оценить место, важность и значение бухгалтерской отчетности для анализа финансового состояния организации;

- изучить теоретические и методические основы анализа финансового положения предприятия;

- провести анализ структуры активов и пассивов предприятия;

- провести анализ финансовых коэффициентов;

- интерпретировать полученные данные, сделать выводы и рекомендации.

Объект - финансовое положение ЗАО «Агат». Предмет исследования показатели, характеризующие финансовое положение ЗАО» Агат».

В настоящей работе будет рассмотрен анализ финансового положения предприятия на примере ЗАО «Агат».

В работе использованы методы группировки, обобщения, выборки, системного, факторного, сравнительного анализа, статистической обработки данных с использованием графиков и таблиц.

В работе использованы различные исследования российских авторов, таких как Астахов В.П, Гиляровская Л.Т, Вехорева А.А, Савицкая Г.В, изучивших специфику российских предприятий. Информационная база исследования также включает законодательную и методическую литературу, научно-практические публикации, учебно-методическую литературу и публикации в периодических изданиях, а также данные бухгалтерской отчётности ЗАО «Агат» за период 2006 г.

Глава 1. Теоретические и методологические основы анализа финансового положения предприятия

Похожие работы

... , в 2006 г. у предприятия достаточно суммы выручки необходимой для возмещения постоянных расходов. 3. Анализ финансовой устойчивости ОАО «Эксплуатационное вагонное депо» за 2004-2006 гг. 3.1 Анализ абсолютных показателей финансовой устойчивости и соотношения собственного и заемного капитала предприятия Финансовая устойчивость является важнейшей характеристикой финансово-экономической ...

... финансовое положение предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Таким образом, экспресс-анализ финансового положения предприятия может оформляться по-разному: в виде совокупности показателей, краткого текстового отчёта, серии аналитических таблиц и завершается выводом о целесообразности или необходимости более ...

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

... баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. 2 Анализ финансового состояния предприятия ОАО «ИСКОЖ» 2.1 Организационно-экономическая характеристика предприятия ОАО «ИСКОЖ» В декабре 1970 года в молодом городе Нефтекамске вступил в строй один из первых в бывшем ...

0 комментариев