Основные задачи и методы анализа

Структурный анализ активов и пассивов предприятия

Основы анализа финансовой устойчивости

Основы анализа ликвидности предприятия

Характеристика и отраслевые особенности ЗАО «Агат»

Структурный анализ активов и пассивов предприятия

Анализ финансовой устойчивости

Анализ ликвидности предприятия

Динамика рентабельности

Характеристика финансового положения предприятия

Навигация

Динамика рентабельности

Анализ устойчивости финансового положения предприятия

90646

знаков

23

таблицы

2

изображения

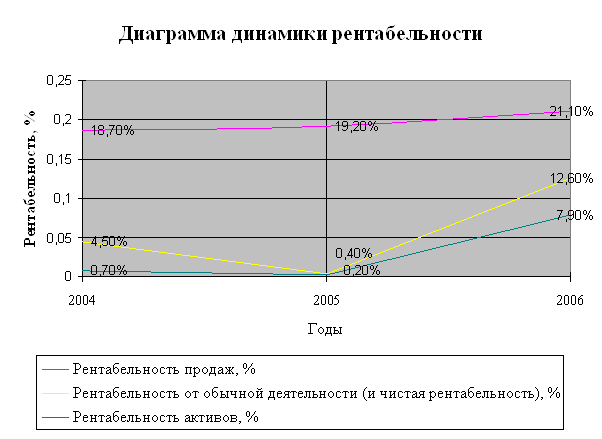

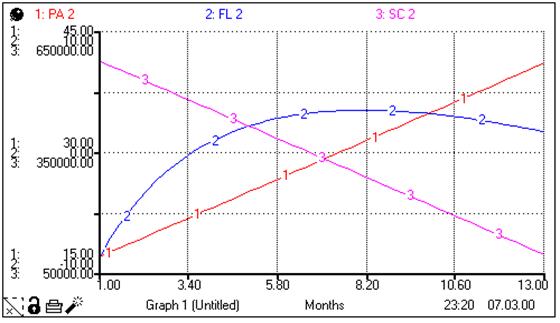

2.5 Динамика рентабельности

Таблица 2.22 Динамика рентабельности

| Показатели | 2004 г. | 2005 г. | 2006 г. | Абсолютные изменения (+ -) | |

| За период с 2004г. по 2005г. | За период с 2005г. по 2006г. | ||||

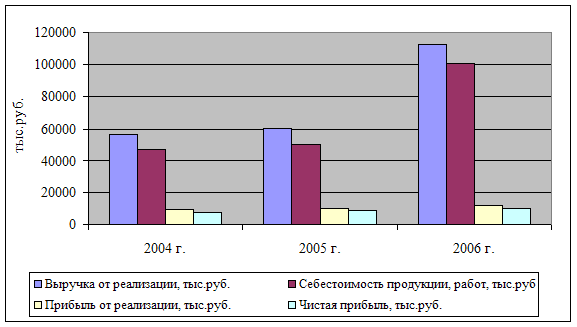

| 1. Выручка от продаж, т.р. | 16714 | 39028 | 42727 | + 22314 | + 3699 |

| 2. Прибыль от продаж, т.р. | 3121 | 7502 | 9023 | + 4381 | + 1521 |

| 3. Прибыль от обычной деятельности, т.р. | 743 | 141 | 5371 | - 602 | + 5230 |

| 4. Чистая прибыль, т.р. | 743 | 141 | 5371 | - 602 | + 5230 |

| 5. Стоимость имущества, т.р. | 115104 | 70842 | 68004 | - 44309 | - 2791 |

| 6. Стоимость собственного капитала, т.р. | - 184837 | - 185438 | - 180067 | - | - |

| 7. Рентабельность продаж, % | 18,7 | 19,2 | 21,1 | + 0,5 | + 1,9 |

| 8. Рентабельность от обычной деятельности, % | 4,5 | 0,4 | 12,6 | - 4,1 | + 12,2 |

| 9. Чистая рентабельность, % | 4,5 | 0,4 | 12,6 | - 4,1 | + 12,2 |

| 10. Рентабельность активов, % | 0,7 | 0,2 | 7,9 | - 0,5 | + 7,7 |

| 11. Рентабельность собственного капитала, % | - | - | - | - | - |

Анализ динамики таких показателей, как рентабельность продаж, рентабельность от обычной деятельности, чистая рентабельность и рентабельность активов за период с 2004 г. по 2006 г. показывает:

- рентабельность продаж ЗАО «Агат», несмотря на кризисное финансовое состояние, все-таки увеличивается: за период с 2004 г. по 2005 г. – увеличение произошло на 0,5 %, за период с 2005 г. по 2006 г. – на 1,9 %.

В основном наращивание рентабельности продаж происходило за счет повышения цен. Этот способ является временным и недостаточно надежным в нынешних условиях. С целью оздоровления финансового состояния организации необходимо предусмотреть мероприятия по увеличению реализации этой продукции и услуг, необходимость которой определена путем улучшения рыночной конъюнктуры;

рентабельность от обычной деятельности и совпадающая с ней по величине чистая рентабельность (по причине отсутствия чрезвычайных доходов и расходов) изменялась: за период с 2004 г. по 2005 г. снизилась на 4,1 %, а дальше пошло увеличение на 12,2 %;

рентабельность активов за рассматриваемый период показывает очень нестабильную динамику: за период с 2004 г. по 2005 г. снизилась на 0,5 %, за период с 2005 г. по 2006 г. произошло значительное увеличение на 7,7 %. Это говорит о том, что нет стабильности в динамике использования всего имущества организации. Для улучшения финансового состояния организации необходимо определить пути увеличения прибыльности капитала для увеличения и сохранения стабильности показателя рентабельности активов.

Таблица 2.23 Показатели рентабельности

| 2004 г. | 2005 г. | 2006 г. | ||

| Рентабельность продаж, % | 18,7% | 19,2% | 21,1% | |

| Рентабельность от обычной деятельности (и чистая рентабельность), % | 4,5% | 0,4% | 12,6% | |

| Рентабельность активов, % | 0,7% | 0,2% | 7,9% |

Рис. 2.3 Динамика рентабельности

Диаграмма иллюстрирует динамику различных показателей рентабельности: рентабельность продаж, рентабельность от обычной деятельности (чистой рентабельности) и рентабельности активов. Налицо нестабильность упомянутых показателей. В дальнейшем для улучшения ситуации предприятию можно порекомендовать увеличивать рентабельность продаж не только за счет повышения цен, но и за счет изучения спроса на реализуемую продукцию.

Глава 3. Рекомендации по укреплению финансового положения ЗАО «Агат»

Похожие работы

... , в 2006 г. у предприятия достаточно суммы выручки необходимой для возмещения постоянных расходов. 3. Анализ финансовой устойчивости ОАО «Эксплуатационное вагонное депо» за 2004-2006 гг. 3.1 Анализ абсолютных показателей финансовой устойчивости и соотношения собственного и заемного капитала предприятия Финансовая устойчивость является важнейшей характеристикой финансово-экономической ...

... финансовое положение предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Таким образом, экспресс-анализ финансового положения предприятия может оформляться по-разному: в виде совокупности показателей, краткого текстового отчёта, серии аналитических таблиц и завершается выводом о целесообразности или необходимости более ...

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

... баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. 2 Анализ финансового состояния предприятия ОАО «ИСКОЖ» 2.1 Организационно-экономическая характеристика предприятия ОАО «ИСКОЖ» В декабре 1970 года в молодом городе Нефтекамске вступил в строй один из первых в бывшем ...

0 комментариев