Основные задачи и методы анализа

Структурный анализ активов и пассивов предприятия

Основы анализа финансовой устойчивости

Основы анализа ликвидности предприятия

Характеристика и отраслевые особенности ЗАО «Агат»

Структурный анализ активов и пассивов предприятия

Анализ финансовой устойчивости

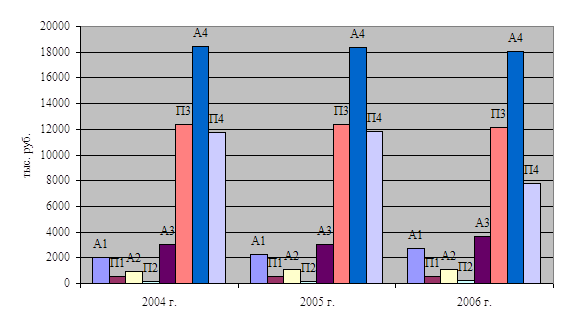

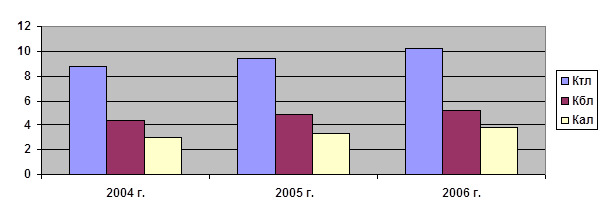

Анализ ликвидности предприятия

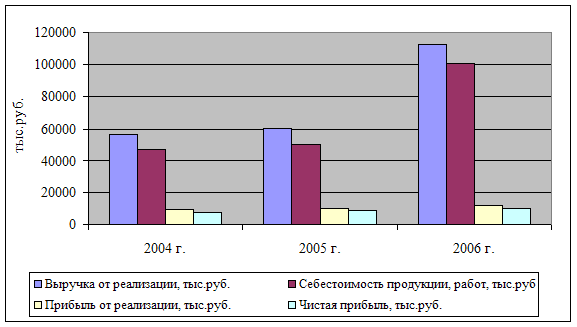

Динамика рентабельности

Характеристика финансового положения предприятия

Навигация

Структурный анализ активов и пассивов предприятия

Анализ устойчивости финансового положения предприятия

90646

знаков

23

таблицы

2

изображения

1.2 Структурный анализ активов и пассивов предприятия

Целью структурного анализа является изучение структуры и динамики средств предприятия и источников их формирования для ознакомления с общей картиной финансового состояния.

Структурному анализу предшествует общая оценка динамики активов предприятия, получаемая путем сопоставления темпов прироста активов с темпами прироста финансовых результатов (например, выручки от продаж, прибыли от продаж или чистой прибыли).

Используя условные обозначения: Вср1, Вср2 - средняя величина активов предприятия в предыдущем и отчетном периодах; N1, N2 — выручка от продаж в предыдущем и отчетном периодах, запишем формулы для вычисления (в %):

Вср2 - Вср1

![]() темпа прироста активов — IпрВ = х 100; (1.1)

темпа прироста активов — IпрВ = х 100; (1.1)

Вср1

N2 - N1

![]() темпа прироста выручки от продаж - IпрN= х 100; (1.2)

темпа прироста выручки от продаж - IпрN= х 100; (1.2)

N1

Р2 – Р1

![]() темп прироста чистой прибыли - IпрР = х 100; (1.3)

темп прироста чистой прибыли - IпрР = х 100; (1.3)

Р1

Сопоставление темпов прироста оформляется в виде таблицы (2.3).

Если темпы прироста выручки и прибыли больше темпов прироста активов, то в отчетном периоде использование активов предприятия было более эффективным, чем в предшествующем периоде:

IпрР > IпрВ (1.4)

IпрN > IпрВ

Если темпы прироста прибыли больше темпов прироста активов, а темпы прироста выручки — меньше, то повышение эффективности использования активов происходило за счет роста рентабельности продаж, т. е. либо за счет роста цен на реализуемые продукцию, товары, работы, услуги, либо за счет снижения себестоимости реализованных продукции, товаров, работ, услуг.

IпрР > IпрВ (1.5)

IпрN < IпрВ

Если темпы прироста финансовых результатов (выручки и прибыли) меньше темпов прироста активов, это свидетельствует о снижении эффективности деятельности предприятия:

IпрР < IпрВ (1.6)

IпрN < IпрВ

Анализ структуры активов

Активы предприятия состоят из внеоборотных и оборотных активов. Поэтому наиболее агрегированную структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов, рассчитываемый по формуле:

Оборотные активы Е

![]()

![]() k о/в = = (1.7)

k о/в = = (1.7)

Внеоборотные активы F

где Е — величина оборотных активов предприятия на отчетную дату;

F — величина внеоборотных активов предприятия на отчетную дату (по остаточной стоимости).

Предварительный анализ структуры активов проводится на основе данных табл. 2.4. В ходе анализа изменений общей величины активов выясняется вид имущества, на увеличение которого в наибольшей мере был направлен прирост источников средств предприятия.

Более конкретный анализ структуры активов и ее изменения проводится отдельно в отношении каждого укрупненного вида активов (табл. 2.6. и 2.7.). В ходе анализа выясняются статьи активов, по которым произошел наибольший вклад в увеличение общей величины укрупненного вида актива.

На основе анализа внеоборотных активов (табл.2.6) выясняется тип стратегии предприятия в отношении долгосрочных вложений. Высокий удельный вес нематериальных активов в составе внеобототных активов и высокая доля прироста нематериальных активов в изменении общей величины внеоборотных активов за отчетный период свидетельствуют об инновационном характере стратегии предприятия (т. е. имеет место ориентация на вложения в интеллектуальную собственность). Аналогичные высокие показатели по долгосрочным финансовым вложениям отражают финансово-инвестиционную стратегию развития.

Ситуация, когда наибольшая часть внеоборотных активов представлена производственными основными средствами и незавершенным строительством, характеризует ориентацию на создание материальных условий расширения основной деятельности предприятия.

Далее проводится анализ структуры и динамики оборотных активов. (табл.2.7). Оценка положительной или отрицательной динамики запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств должна проводиться посредством сопоставления с динамикой финансовых результатов (аналогично табл. 2.3). При различной эффективности использования оборотных средств рост запасов в одном случае может быть оценен как следствие расширения объемов деятельности, а в другом — как следствие снижения деловой активности и соответствующего увеличения периода оборота средств.

Для дальнейшей детализации общей картины изменения структуры активов по каждому укрупненному элементу внеоборотных и оборотных активов могут быть построены таблицы, аналогичные табл. 2.6 и 2.7. Для исследования структуры и динамики состояния запасов используется форма табл. 2.8. Такие же таблицы служат для анализа нематериальных активов, основных средств, незавершенного строительства, долгосрочных финансовых вложений, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств.

Анализ структуры пассивов

Структуру пассивов характеризуют:

коэффициент автономии, равный доле собственных средств в общей величине источников средств предприятия: где ИC- величина реального собственного капитала предприятия на отчетную дату;

В - общая величина пассивов (источников средств) предприятия на отчетную дату (образуется как разница итога баланса и суммы величин балансовой стоимости собственных акций, выкупленных у акционеров, и задолженности участников (учредителей) по взносам в уставный капитал);

коэффициент соотношения заемных и собственных средств, вычисляемый по формуле: где КT—долгосрочные обязательства предприятия (долгосрочные кредиты и займы, полученные и прочие долгосрочные обязательства) на отчетную дату;

Кt— краткосрочные кредиты и займы, полученные на отчетную дату;

RP — кредиторская задолженность и прочие краткосрочные обязательства и пассивы (в том числе задолженность предприятия участникам (учредителям) по выплате доходов, резервы предстоящих расходов и т. п.) на отчетную дату.

Скорректированные заемные средства получаются путем увеличения суммы итогов разделов IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» на величину статьи «Целевые финансирование и поступления» и уменьшения на сумму по статье «Доходы будущих периодов» из раздела V «Краткосрочные обязательства». При этом в ходе анализа целевые средства в зависимости от сроков, в течение которых они должны быть использованы, относятся к долгосрочным или краткосрочным обязательствам.

Для получения реального собственного капитала предприятия необходимо итог раздела III «Капитал и резервы» пассива бухгалтерского баланса увеличить на сумму по статье «Доходы будущих периодов» из раздела V «Краткосрочные обязательства» и уменьшить на величину балансовой стоимости собственных акций, выкупленных у акционеров (см. раздел II баланса), величину задолженности участников (учредителей) по взносам в уставный капитал (см. раздел II баланса) и сумму по статье «Целевые финансирование и поступления» (раздел III баланса).

Расчет реального собственного капитала и скорректированных заемных средств представлен в табл. 2.12 и 2.13

kA > 0,5, k3/с < 1 (1.10)

Нормальные ограничения для коэффициентов означают, что обязательства предприятия могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающее уменьшение финансовой зависимости.

В таблице «Анализа структуры пассивов» (2.14) отражены доли изменений по каждому виду источников средств (собственные, заемные) в изменении общей величины источников средств предприятия. В результате анализа определяется, прирост какого вида источников средств (собственных или заемных) оказал наибольшее влияние на увеличение имущества предприятия за отчетный период.

Детализированный анализ структуры пассивов и ее изменения

проводится отдельно по каждому укрупненному виду пассивов

(табл. 2.15 и 2.16).

На основе анализа данных «Анализа структуры реального собственного капитала» (табл. 2.15) устанавливается стратегия предприятия в отношении накопления собственного капитала. По этой таблице вычисляется коэффициент накопления собственного капитала, показывающий долю источников собственных средств, направляемых на развитие основной деятельности: где ИСрез- резервный капитал предприятия на отчетную дату;

Рч пр.л – нераспределенная прибыль (непокрытый убыток) прошлых лет;

Рч тек - нераспределенная прибыль (непокрытый убыток) отчетного периода;

ИС– реальный собственный капитал предприятия на отчетную дату.

Финансовый результат отражается в формуле (1.11) с учетом знака: прибыль (+), убыток (-).

Положительная динамика коэффициента свидетельствует о поступательном накоплении собственного капитала, отрицательная – о потере собственного капитала в результате убыточной деятельности.

По данным «Анализа структуры заемных средств (скорректированных)» (табл. 2.16) производится анализ структуры и динамики заемных средств. В ходе анализа выясняются соотношения долгосрочных и краткосрочных займов, банковских кредитов и кредиторской задолженности.

Также рассматривается коэффициент соотношения краткосрочных обязательств, вычисляемый по формуле:

Отношение заемных и собственных средств может превышать единицу при условии, что отношение краткосрочных обязательств и перманентного капитала не превышает единицы, т.е. kз/с > 1 допустимо, если k к.о/п.к < 1. (1.13)

Похожие работы

... , в 2006 г. у предприятия достаточно суммы выручки необходимой для возмещения постоянных расходов. 3. Анализ финансовой устойчивости ОАО «Эксплуатационное вагонное депо» за 2004-2006 гг. 3.1 Анализ абсолютных показателей финансовой устойчивости и соотношения собственного и заемного капитала предприятия Финансовая устойчивость является важнейшей характеристикой финансово-экономической ...

... финансовое положение предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Таким образом, экспресс-анализ финансового положения предприятия может оформляться по-разному: в виде совокупности показателей, краткого текстового отчёта, серии аналитических таблиц и завершается выводом о целесообразности или необходимости более ...

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

... баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. 2 Анализ финансового состояния предприятия ОАО «ИСКОЖ» 2.1 Организационно-экономическая характеристика предприятия ОАО «ИСКОЖ» В декабре 1970 года в молодом городе Нефтекамске вступил в строй один из первых в бывшем ...

0 комментариев