Основные задачи и методы анализа

Структурный анализ активов и пассивов предприятия

Основы анализа финансовой устойчивости

Основы анализа ликвидности предприятия

Характеристика и отраслевые особенности ЗАО «Агат»

Структурный анализ активов и пассивов предприятия

Анализ финансовой устойчивости

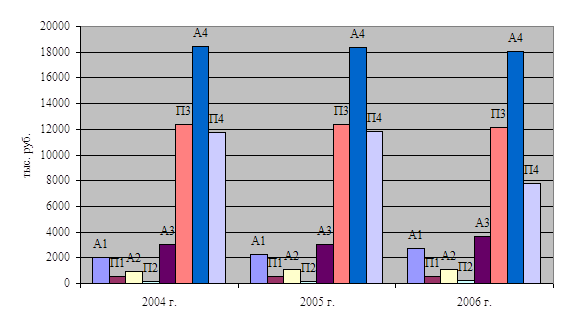

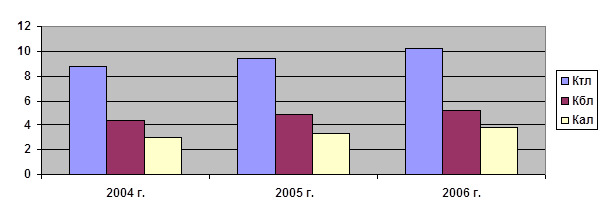

Анализ ликвидности предприятия

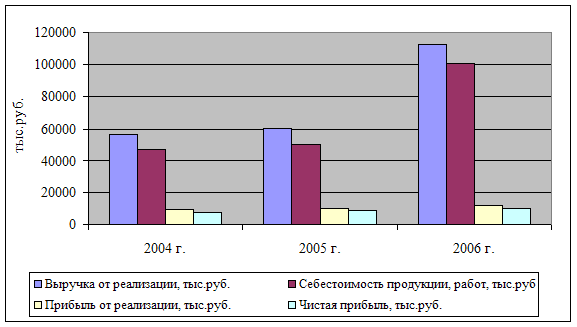

Динамика рентабельности

Характеристика финансового положения предприятия

Навигация

Анализ финансовой устойчивости

Анализ устойчивости финансового положения предприятия

90646

знаков

23

таблицы

2

изображения

2.3 Анализ финансовой устойчивости

Анализ наличия и достаточности реального и собственного капитала

Разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния предприятия.

Таблица 2.18 Анализ разности реального собственного и уставного капитала, тыс.руб.

| Показатели | На начало года | На конец года | Изменения за период |

| 1 | 2 | 3 | 4 |

| 1.Добавочный капитал | 4075 | 4075 | 0 |

| 3.Нераспределенная прибыль | ¾ | 5371 | + 5371 |

| 5.Итого прирост собственного капитала после образования предприятия | 4075 | 9446 | + 5371 |

| 6.Непокрытые убытки | - 189963 | - 189963 | 0 |

| 9.Итого отвлечение собственного капитала | - 189963 | - 189963 | 0 |

| 10.Разница реального собственного капитала и уставного капитала(5–9) | - 185888 | - 180517 | + 5371 |

На конец отчётного года прирост собственного капитала после образования предприятия увеличился на 5371 за счёт прироста нераспределённой прибыли за отчётный период. За счёт этого разница реального собственного капитала и уставного капитала уменьшилась. Это говорит о том что финансовое состояние предприятия неустойчивое.

Анализ обеспеченности запасов источниками их формирования

Таблица 2.19 Анализ обеспеченности запасов источниками, тыс.руб.

| Показатели | На начало года | На конец года | Изменения за год |

| 1 | 2 | 3 | 4 |

| 1.Реальный собственный капитал | - 185438 | - 180067 | + 5371 |

| 2.Внеоборотные активы и долгосрочная дебиторская задолженность (190+230) | 53515 | 54566 | + 1051 |

| 3.Наличие собственных оборотных средств(1 – 2) | - 131923 | - 125501 | + 6422 |

| 4.Долгосрочные пассивы (590+450) | 80116 | 14707 | - 65409 |

| 5.Наличие долгосрочных источников формирования пассивов (3+4) | - 51807 | - 110794 | - 58987 |

| 6.Краткосрочные кредиты и заемные средства | ¾ | ¾ | ¾ |

| 7.Общая величина основных источников формирования запасов (5+6) | - 51807 | - 110794 | - 58987 |

| 8.Общая величина запасов (210+220) | 13013 | 11672 | - 1341 |

| 9.Излишек (+) или недостаток (-) собственных оборотных средств (3 – 8) | - 144936 | - 137173 | + 7763 |

| 10.Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (5- 8) | - 64820 | - 122466 | - 57646 |

| 11.Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (7-8) | - 64820 | - 110794 | - 58987 |

| 12.Номер типа финансовой ситуации согласно классификации | 4 | 4 | ¾ |

У предприятия отсутствуют собственные оборотные средства, поскольку в наличии отрицательные сальдо по реальному собственному капиталу, которое превышает величину внеоборотных активов и долгосрочной дебиторской задолженности. Правда, динамика собственных оборотных средств показывает, что ситуация за год несколько улучшилась и собственные оборотные средства увеличились на 6422т.р..

Аналогичная ситуация сложилась и по долгосрочным источникам формирования запасов, поскольку в течение года произошло еще и снижение долгосрочных пассивов на 65409 т.р.. Это привело к тому, что в целом долгосрочные и общие источники формирование запасов у предприятия определяются как отрицательный результат, да еще и уменьшились за год на58987 т.р. сравнение рассчитанных показателей с общей величиной запасов (которые сократились за год на 1341 т.р.) показывает, что наблюдается недостаток собственных оборотных средств, недостаток долгосрочных источников формирования запасов и недостаток общей величины основных источников формирования запасов. Это позволяет сделать вывод о том, что финансовая устойчивость предприятия классифицируется по 4-му типу, а именно, как кризисное финансовое состояние при котором предприятие находится на гране банкротства.

Основными способами выхода из сложившийся ситуации будут пополнения источников формирования запасов и оптимизация их структуры, а так же обоснованное снижение уровня запасов. Обществу необходимо увеличить реальный собственный капитал за счет роста и накопления нераспределенной прибыли и резервного капитала, не вложенного во внеоборотные активы.

Таблица 2.20 Расчет финансовых коэффициентов

| Наименование коэффициента | Формула расчета ограничения | Оптимальное значение | На начало года | На конец года | Изменения за год |

| Коэффициент маневренности | Собственные оборот. средства Реал. собств. капитал | 0,5 | 0.7 | -125501 -180067 = 0,7 | |

| Коэффициент автономии источников формирования запасов | Собственные оборот. средства основные источники формирования запасов | _ | 2,5 | -125501 -110794 = 1,1 | - |

| Коэффициент обеспеченности запасов собственными источниками | Собственные оборот. средства запасы | 0,6¸0,8 | - | - | 0 |

| Коэффициент обеспеченности собственными средствами | Собственные оборот. средства Оборотные активы | ³0,1 | - | - | - |

Произведенный расчет и анализ финансовых коэффициентов позволяет сделать следующие выводы:

- Коэффициент маневренности рассчитать не представляется возможным, поскольку в отчетного периоде наблюдается отвлечение как всего собственного капитала так и его наиболее мобильной части;

- Аналогичная ситуация наблюдается при расчете коэффициента автономии источников формирования запасов;

- Коэффициент обеспеченности запасов собственными источниками имеет отрицательные значения, как на начало, так и на конец года, поскольку запасы не обеспечены собственными источниками;

- Аналогичная ситуация наблюдается при расчете коэффициента обеспеченности собственными средствами.

Эти расчеты еще раз иллюстрируют финансовую ситуацию ЗАО «Агат», как «кризисное финансовое состояние», при котором предприятие находится на гране банкротства.

Похожие работы

... , в 2006 г. у предприятия достаточно суммы выручки необходимой для возмещения постоянных расходов. 3. Анализ финансовой устойчивости ОАО «Эксплуатационное вагонное депо» за 2004-2006 гг. 3.1 Анализ абсолютных показателей финансовой устойчивости и соотношения собственного и заемного капитала предприятия Финансовая устойчивость является важнейшей характеристикой финансово-экономической ...

... финансовое положение предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Таким образом, экспресс-анализ финансового положения предприятия может оформляться по-разному: в виде совокупности показателей, краткого текстового отчёта, серии аналитических таблиц и завершается выводом о целесообразности или необходимости более ...

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

... баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. 2 Анализ финансового состояния предприятия ОАО «ИСКОЖ» 2.1 Организационно-экономическая характеристика предприятия ОАО «ИСКОЖ» В декабре 1970 года в молодом городе Нефтекамске вступил в строй один из первых в бывшем ...

0 комментариев