Основные задачи и методы анализа

Структурный анализ активов и пассивов предприятия

Основы анализа финансовой устойчивости

Основы анализа ликвидности предприятия

Характеристика и отраслевые особенности ЗАО «Агат»

Структурный анализ активов и пассивов предприятия

Анализ финансовой устойчивости

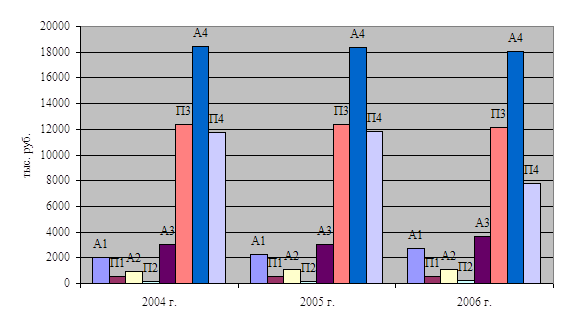

Анализ ликвидности предприятия

Динамика рентабельности

Характеристика финансового положения предприятия

Навигация

Характеристика финансового положения предприятия

Анализ устойчивости финансового положения предприятия

90646

знаков

23

таблицы

2

изображения

3.1 Характеристика финансового положения предприятия

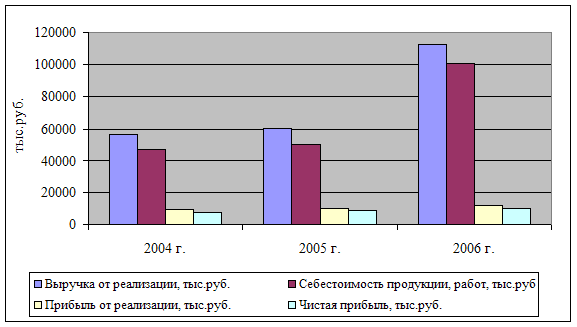

Вторая глава показывает, что темпы прироста выручки и темпы прироста прибыли значительно опережают изменение активов. Снижение активов не является положительным моментом. Однако положительная динамика выручки от продаж и особенно чистой прибыли общества свидетельствуют об эффективной работе предприятия. Произошло снижение доли оборотного капитала, что осложняет финансовое состояние организации.

За отчетный период произошло незначительное снижение коэффициента соотношения оборотных и внеоборотных активов на 0,07 пункта за счет снижения на 4,7% доли оборотных активов и соответственно роста доли внеоборотных активов в их общей сумме.

Прирост внеоборотных активов произошел за счет снижения стоимости основных средств и преимущественного роста долгосрочных финансовых вложений: они увеличились на 22751 т.р. Это свидетельствует о том, что ЗАО «Агат» за отчетный период осуществило финансово-инвестиционную стратегию развития.

В общем снижении оборотных активов произошло увеличение только краткосрочных финансовых вложений; наиболее значительное снижение почти в 5 раз, наблюдается по краткосрочной дебиторской задолженности. Это говорит о грамотно поставленном финансовом менеджменте, проводимом в обществе.

Уменьшился размер запасов. Снижение произошло по готовой продукции и товарам отгруженным, а так же по расходам будущих периодов.

Анализ структуры денежных средств показывает, что наличные деньги в кассе сократились почти на половину. В свою очередь произошло увеличение средств на расчётных и валютных счетах. Из этого можно сделать вывод что финансовый менеджмент общества осуществляется с пониманием того, что необходимо пополнять свои наиболее ликвидные активы, какими являются средства на расчетных и валютных счетах, однако общее снижение денежных средств и значительное снижение средств в кассе нельзя считать положительной тенденцией.

Реальный собственный капитал (или чистые активы) у Общества отсутствуют, имеется непокрытый убыток прошлых лет в размере 189964 т.р. однако, наметилась тенденция к выравниванию ситуации за счет нераспределенной прибыли отчетного года отрицательный результат по величине чистых активов сократился за отчётный период на 5371т.р. Долгосрочные обязательства сократились, но на 57199 т.р. увеличились краткосрочные обязательства.

Коэффициент автономии и коэффициент соотношения заемных и собственных средств выражены отрицательными величинами, что означает, что обязательства Общества не могут быть покрыты собственными средствами. Деятельность Общества в отчетном году нельзя считать финансово-независимой, поскольку инвестиционная деятельность осуществляется лишь за счет заемных средств.

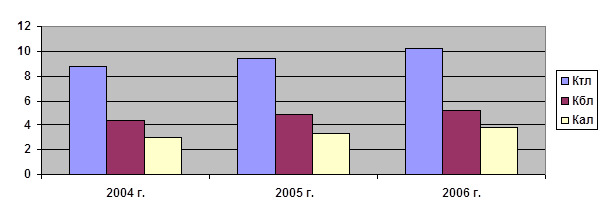

Наблюдается недостаток собственных оборотных средств, недостаток долгосрочных источников формирования запасов и недостаток общей величины основных источников формирования запасов. Это позволяет сделать вывод о том, что финансовая устойчивость Общества классифицируется по 4-му типу, а именно, как кризисное финансовое состояние при котором предприятие находится на гране банкротства. Эту ситуацию также подтверждает произведенный расчет и анализ финансовых коэффициентов.

Анализ показателей ликвидности предприятия позволяет сделать следующие выводы:

- Коэффициент абсолютной ликвидности не удовлетворяет нормальным ограничениям и в течении года снизился ровно вполовину. Следовательно ЗАО «Агат» не может погасить достаточную часть краткосрочной дебиторской задолженности в ближайшее время;

- Коэффициент текущей ликвидности так же значительно ниже установленных ограничений и значительно снизился в течении отчетного года. Это свидетельствует о том, что денежные средства и предстоящие поступления от текущей деятельности не покрывают текущие долги, поэтому предприятие не платежеспособно и наблюдается тенденция снижения платежеспособности.

- Коэффициент покрытия не соответствует нормативу. Это говорит о том, что и прогнозируемые платежные возможности организации (при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов)не позволяет покрыть имеющихся долгов;

- Коэффициент общей платежеспособности значительно меньше норматива и в течении года снизился на 0,01 пункта. Это свидетельствует о том, что Общество неспособно покрывать все свои обязательства (как краткосрочные так и долгосрочные) всеми своими активами. Поскольку, основным фактором, обусловливающим общую платежеспособность организации, является наличие реального собственного капитала, а его у Общества нет, то отсюда вытекает то, что ЗАО «Агат» неплатежеспособно, т.е. фактически является банкротом.

3.2 Предложения, направленные на укрепление финансовой устойчивости

Для устранения выявленных недостатков в финансово-хозяйственной деятельности ЗАО «Агат» и улучшению его финансового состояния предлагается провести следующие мероприятия:

1) На будущее предприятию можно порекомендовать наметить мероприятия по увеличению активов: в т.ч. по увеличению оборотных активов, поскольку это позволит оздоровить финансовое состояние Общества и будет способствовать оборотных средств в развитие предприятия.

2) Предприятию необходимо увеличить реальный собственный капитал за счет роста и накопления нераспределенной прибыли и резервного капитала, не вложенного во внеоборотные активы.

3) Тревожную тенденцию снижения величины коэффициентов необходимо изменить за счет наращивания собственных оборотных средств. Это приведет к тому, что в будущем у Общества появится возможность обеспечить запасы собственными источниками. Для этого необходимо снизить уровень запасов, а так же увеличить реальный собственный капитал за счет роста и накопления нераспределенной прибыли и резервного капитала.

4) С целью оздоровления финансового состояния организации необходимо предусмотреть мероприятия по увеличению реализации этой продукции и услуг, необходимость которой определена путем улучшения рыночной конъюнктуры.

5) В дальнейшем для улучшения ситуации предприятию можно порекомендовать увеличивать рентабельность продаж не только за счет повышения цен, но и за счет изучения спроса на реализуемую продукцию.

6) Регулярно производить анализ финансово-хозяйственной деятельности, для того чтобы предприятие могло "на ходу" оценить и улучшить свое финансовое положение. Для этого, в настоящее время, лучше всего использовать бухгалтерскую программу с встроенным блоком анализа хозяйственной деятельности. Эта программа очень удобна и даже необходима для неустойчивых предприятий, чтобы оперативно следить за изменением финансового состояния.

Можно выделить два направления причин проблем и затруднений, обуславливающих нарушения устойчивости финансового положения предприятия. Эти причины можно сформулировать как:

- отсутствие потенциальных возможностей сохранять приемлемый уровень финансового положения (или низкие объемы получаемой прибыли)

- нерациональное управление результатами деятельности (нерациональное управление финансами)

Выяснение того, какая из указанных выше причин привела к ухудшению финансового положения предприятия, имеет принципиальное значение. В зависимости от этого осуществляется выбор управленческих решений, направленных на оптимизацию финансового положения организации. Возможно, что продвижение продукции организовано на должном уровне и предприятие заняло максимально возможную долю рынка, но прибыль все равно невысока. Причиной данной ситуации могут быть высокие затраты. Одной из возможных причин высоких затрат - высокие цены на сырье, материалы, комплектующие, услуги, устанавливаемые поставщиками. В этом случае вариант снижения затрат - поиск поставщиков, устанавливающих более низкие цены. В большинстве случаев альтернативные поставщики существуют; ведение, оперативное пополнение базы возможных поставщиков сырья, материалов, комплектующих, услуг и использование данной информации - реальная мера по сокращению затрат предприятия.

Причиной возникновения высоких затрат могут быть не только поставщики, но и само предприятие. В частности, высокие затраты на освещение, отопление, потребление воды могут возникать по причине отсутствия контроля за расходованием ресурсов. Это особенно характерно для крупных предприятий: освещение помещений не только в рабочее время, не отремонтированные теплосети, обогревающие помимо помещений "уличный воздух". Для небольших компаний существенными могут быть телефонные счета, командировочные расходы и.т.п. В этом случае снижения затрат можно добиться простой процедурой "контроля за выключателями" (при этом эффект наблюдается ощутимый). Телефонные переговоры нередко могут быть заменены электронными сообщениями (без ущерба для работы). Помимо экономии, электронные сообщения способствуют усилению процедуры контроля: документально изложенные задания и отчеты приоритетны перед устными.

В некоторых случаях снижение затрат требует более радикальных мер - сокращения производственных фондов предприятия или, как иногда говорят, сокращения масштабов компании. К таким мерам нередко приходится прибегать предприятиям, которые были созданы достаточно давно и рассчитаны на объемы производства, в десятки раз большие, чем объемы, производимые в настоящее время. Недозагруженные производственные фонды становятся "слишком дорогими" для предприятия - требуют слишком больших (по сравнению с выручкой) затрат на ремонт и обслуживание. Возникает решение отказаться от части фондов и тем самым сократить постоянные затраты (в настоящее время нередко встречаются случаи продажи вспомогательных производств, которые инициируются именно с целью сокращения затрат). Сокращение масштабов производственных фондов позволит увеличить прибыль за счет сокращения постоянных затрат - сокращения затрат на содержание и ремонт оборудования, зданий, сооружений.

Прибыль, заработанная предприятием, остается в его распоряжении не в полном объеме. Часть заработанной прибыли может уйти на погашение штрафов, пеней за просроченные задолженности или срывы контрактов, часть - на расходы непроизвдственного характера. Сокращение непроизводственных расходов из прибыли также может стать путем оптимизации прибыли, и, следовательно, финансового положения компании.

Можно выделить три основные составляющие, которые относятся к области управления результатами деятельности организации — это управление оборотными средствами (оборотным капиталом), управление инвестиционной политикой и управление структурой источников финансирования.

Управление оборотными средствами. Для многих действующих предприятий причина финансовых затруднений состоит именно в нерациональном управлении оборотными средствами, то есть сложившиеся на предприятии подходы в части управления оборотными средствами не являются адекватными изменившимся экономическим условиям.

В понятие "управление оборотными средствами" объединены такие процессы, как материально-техническое снабжение, сбыт, установление и контроль условий взаиморасчетов предприятия с покупателями и поставщиками.

Для характеристики сложившихся на предприятии принципов управления оборотным капиталом используются результаты анализа структуры Баланса, показателей оборачиваемости текущих активов и пассивов, а также данные отчета о движении денежных средств .

Инвестиционная политика. В данном случае под инвестиционной политикой понимается распределение финансовых ресурсов (собственных и заемных) по различным направлениям деятельности предприятия. Инвестиционная политика предполагает выделение приоритетов и объемов финансирования основной, инвестиционной и прочих видов деятельности организации.

Для характеристики инвестиционной политики предназначен расчет показателей самофинансирования и мобилизации, чистого оборотного капитала, а также отчет о движении денежных средств.

Оценка влияния структуры источников финансирования (структуры пассивов) на рентабельность собственного капитала — задача, которая решается при помощи анализа финансового рычага. Суть управления структурой источников финансирования можно сформулировать следующим образом: обеспечив приемлемый уровень финансовой устойчивости, желательно выбирать такую структуру пассивов, которая будет способствовать повышению рентабельности собственного капитала организации.

Потенциальная возможность предприятия сохранять (достигать) приемлемое финансовое состояние определяется объемом получаемой прибыли. Основные составляющие, от которых зависит объем прибыли предприятия, — это цены и объемы реализации продукции, уровень производственных издержек и доходы от прочих видов деятельности.

Анализ доходов и затрат от основной и прочих видов деятельности проводится с использованием отчета о финансовых результатах, показателей прибыльности, величины накопленного капитала. Для оценки уровня переменных и постоянных затрат, а также соотношения цен на потребляемые ресурсы и реализуемую продукцию проводится маржинальный анализ.

Проводя финансовый анализ, необходимо помнить, что базой устойчивого финансового положения организации в течение длительного времени является получаемая прибыль. При оптимизации финансового состояния организации необходимо стремиться, прежде всего, к обеспечению прибыльности деятельности.

Работа с оборотным капиталом является эффективной, но временной мерой сокращения дефицита денежных средств. Сокращение потребности в чистом оборотном капитале дает единовременное высвобождение денежных средств, которое в условиях убыточности деятельности предприятия со временем будет "исчерпано". Какие действия приводят к "излишнему оседанию" средств в оборотных активах? В частности, не вполне рациональная организация материального снабжения - закупки излишних запасов "надолго вперед". Для обоснования создания запасов на долгий срок приводят, как правило, два аргумента. Первый - упрощение работы материального снабжения: снижение нагрузки в части оперативного поиска наиболее дешевых материалов и обеспечения поставок в срок. Второй - возможность приобретения материалов по более низким ценам за счет приобретения больших объемов. В любом случае необходимо помнить, что это обездвиживает, выводит из оборота деньги компании. Закупки на долгий срок вперед обоснованы для материалов, с приобретением или поставкой которых могут наблюдаться проблемы. Принципиально важно определить и придерживаться минимально приемлемого периода закупки материалов (определяется исходя из особенностей производственного процесса, условий доставки и цен на материалы).

Затоваривание склада готовой продукции, большой объем незавершенного производства и запасов может быть показателем того, что производственные планы компании формируются без ориентира на объемы продаж: закупили и произвели продукции больше, чем смогли продать, связав денежные средства в оборотных активах. Приведя планы производства продукции в соответствие объемам реализации, компания сможет избежать закупок излишних запасов и затоваривания склада готовой продукции. Следовательно, разработка планов производства с ориентиром на объемы продаж - способ избежать излишнего связывания средств в оборотных активах и, следовательно, рычаг оптимизации состояния компании.

Сбои в поставке комплектующих (например, поставщики или представители предприятия не учли какой-либо элемент процедуры таможенного оформления и груз задержан на таможне) или нарушение хода производственного процесса (несвоевременная переналадка или поломка оборудования) могут привести к тому, что денежные средства будут "излишне долго связаны" в незавершенном производстве. Необходимо помнить, что обеспечивая бесперебойные поставки исходного сырья и комплектующих и не позволяя срывов в технологической цепочке, предприятие способствует улучшению финансовых показателей компании.

Большая дебиторская задолженность - проблема многих предприятий. Усилия по своевременному востребованию задолженности дебиторов - также способ оптимизировать финансовое состояние компании. К организационным мерам оптимизации дебиторской задолженности можно отнести постановку процедуры контроля выставленных счетов (реестр покупателей, дата выставления счета, установленная дата оплаты счета, контактное лицо покупателя, ответственное лицо за контакт с покупателем от предприятия). К юридическим мерам оптимизации дебиторской задолженности относится, например, включение в договор продаж пункта об инвентаризации склада продавца (при продажах через посредников), включение в договор продаж штрафных санкций за просроченную оплату счетов.

Таким образом, при построении и оптимизации финансового плана необходимо иметь в виду, что мероприятия, связанные с оптимизацией прибыльности и управления финансами (результатами деятельности) различаются временем и степенью воздействия на финансовое состояние предприятия.

Похожие работы

... , в 2006 г. у предприятия достаточно суммы выручки необходимой для возмещения постоянных расходов. 3. Анализ финансовой устойчивости ОАО «Эксплуатационное вагонное депо» за 2004-2006 гг. 3.1 Анализ абсолютных показателей финансовой устойчивости и соотношения собственного и заемного капитала предприятия Финансовая устойчивость является важнейшей характеристикой финансово-экономической ...

... финансовое положение предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Таким образом, экспресс-анализ финансового положения предприятия может оформляться по-разному: в виде совокупности показателей, краткого текстового отчёта, серии аналитических таблиц и завершается выводом о целесообразности или необходимости более ...

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

... баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. 2 Анализ финансового состояния предприятия ОАО «ИСКОЖ» 2.1 Организационно-экономическая характеристика предприятия ОАО «ИСКОЖ» В декабре 1970 года в молодом городе Нефтекамске вступил в строй один из первых в бывшем ...

0 комментариев