Принципи оптимізації оподаткування на підприємстві

Система оподаткування підприємства та її становлення в Україні

Оподаткування підприємства, основні податки. Податок на прибуток та ПДВ

Аналіз сплати податків ТОВ ”Схід”

Податкове планування на підприємстві як основа оптимізації оподаткування

Облікова політика — вибрана підприємством сукупність способів ведення бухгалтерського і податкового обліку

Принцип мінімізації витрат при стягненні податків. Організація адміністрування податків мас вимагати мінімально можливих витрат

Податок на додану вартість

Податкові пільги

Навигация

Принцип мінімізації витрат при стягненні податків. Організація адміністрування податків мас вимагати мінімально можливих витрат

Оптимізація оподаткування на підприємстві

102872

знака

1

таблица

2

изображения

5. Принцип мінімізації витрат при стягненні податків. Організація адміністрування податків мас вимагати мінімально можливих витрат.

6. Принцип зручності. Кожен податок слід стягувати тоді, коли платникові найзручніше його платити (А. Сміт) [74. с.59].

Принципи виконують роль стандартів податкової системи, провідних настанов щодо проведення податкової політики та розробки технологій оподаткування. У фіскальній сфері принципи оподаткування нагадують, те значення, котре в теології належить декалогу - десяти заповідям Божим. Призначення принципів полягає в узгодженні двох основних вимог до податкової системи: задоволення фіскальних потреб держави при врахуванні інтересів платників податків.

Ці сформульовані шість принципів оподаткування необхідно взяти за основу для реформування податкової системи - ефективної з фіскальної точки зору і орієнтованої на економічне зростання.

Система оподаткування є одним цілим, сукупним механізмом, на ефективність якого впливають багато факторів, що є складовими цієї сукупності, тому для підвищення ефективності всієї системи взагалі необхідно підвищити ефективність функціонування кожного з елементів механізму. Отже, напрямами підвищення ефективності складових системи оподаткування суб'єктів підприємницької діяльності є наступні:

1) створення умов для формування сприятливого інституційного середовища оподаткування шляхом:

- прийняття головного інституту регулювання податкових відносин - Податкового кодексу;

- забезпечення детальної законодавчої регламентації всіх аспектів податкових правовідносин з метою запобігання вирішенню спірних питань на розсуд контролюючих органів;

- забезпечення встановлення остаточного переліку прав, обов'язків і відповідальності як платників, так і контролюючих органів, з метою запобігання розширенню функцій і прав однієї сторони та обмеженню другої;

- формування податкових правовідносин між суб'єктами господарської діяльності і державою на засадах забезпечення рівних умов господарювання для суб'єктів різних форм власності, організаційно-правових форм і видів економічної діяльності.

2) внесення змін до структури системи оподаткування суб’єктів господарювання:

- скасування неефективних затрат податків і зборів;

- запровадження податку на нерухоме майно;

- поширення рентних платежів не лише на видобуток нафти і газу, а й інших корисних копалин;

- зміщення податкового навантаження в бік непрямих податків та ресурсних платежів;

- поступове зменшення частки податку на прибуток підприємств та зростання часки податку з доходів фізичних осіб в структурі податкових надходжень;

- зростання часки місцевих податків і зборів в структурі доходів місцевих бюджетів.

3) напрями реформування окремих податків і зборів (обов’язкових платежів).

3.1 Податок на прибуток підприємств

- усунення економічно необґрунтованих розбіжностей між нормами Закону України «Про оподаткування прибутку підприємств» і положеннями (стандартами) бухгалтерського обліку щодо визнання і оцінки доходів та витрат з метою створення умов для складання декларації про прибуток за даними бухгалтерського обліку.

- реформування оподаткування прибутку підприємств фінансового сектору економіки;

- запровадження стандартних методів визначення бази оподаткування для платників, які застосовують методи переведення доходів у неоподатковуваних сферах чи до територій, визнаних як офшорні зони.

- поступова відмова від паралельного функціонування стандартної та спеціальних систем оподаткування (спрощених систем оподаткування за єдиним податком, фіксованим сільськогосподарським податком, особливої системи оподаткування страхової діяльності) дасть змогу не допустити їх використання з метою спотворення нормального конкурентного середовища та схем оптимізації податкових зобов'язань підприємств, що працюють на загальній системі оподаткування.

- зменшити податкове навантаження на прибуток підприємств;

- звільнення емісійного доходу від оподаткування при здійсненні емітентом первинного розміщення цінних паперів;

- поетапне зниження ставки податку до 22 % у 2010 році , із зменшенням її у наступних роках (починаючи з 2012 р.)-до20 %;

- забезпечення стимулюючої ролі податкової амортизації в оновленні основних фондів шляхом використання принципу "прискореної амортизації"

для виробничих активів при запровадженні новітніх енергозберігаючих та інших інноваційних технологій:

- стимулювання інвестиційної діяльності шляхом запровадження інвестиційно-інноваційного податкового кредиту з податку на прибуток

підприємств для всіх суб'єктів господарювання, що здійснюють кваліфіковані інвестиції інноваційного спрямування (зменшення податкових

зобов'язань з податку на прибуток в обсязі, еквівалентному частці витрат поточного податкового періоду, що були спрямовані на фінансування

інноваційних та інвестиційних проектів).

Похожие работы

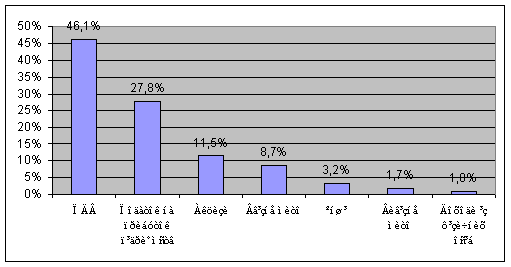

... (11,5%). Окрім перерахованих податків слід звернути увагу також на обов’язкові внески до позабюджетних соціальних, страхових фондів, які за своєю суттю можуть розглядатися підприємством на одному рівні з податковими платежами. 3. ШЛЯХИ ОПТИМІЗАЦІЇ ПОДАТКОВОЇ СИСТЕМИ 3.1 Аналіз стану й напрямки розвитку податкової системи України та її вплив на зростання економіки На сьогодні ефективність ...

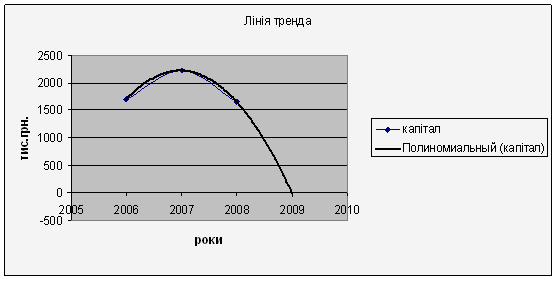

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання

... ї системи як оптимальний шлях розвитку підприємств харчової промисловості // "Молодь і ринок". – 2006. – №3(18). – С.151 –154. АНОТАЦІЯ Андрусік І.І. Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання. – Рукопис Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та управління підприє ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

0 комментариев