Принципи оптимізації оподаткування на підприємстві

Система оподаткування підприємства та її становлення в Україні

Оподаткування підприємства, основні податки. Податок на прибуток та ПДВ

Аналіз сплати податків ТОВ ”Схід”

Податкове планування на підприємстві як основа оптимізації оподаткування

Облікова політика — вибрана підприємством сукупність способів ведення бухгалтерського і податкового обліку

Принцип мінімізації витрат при стягненні податків. Організація адміністрування податків мас вимагати мінімально можливих витрат

Податок на додану вартість

Податкові пільги

Навигация

Податкове планування на підприємстві як основа оптимізації оподаткування

Оптимізація оподаткування на підприємстві

102872

знака

1

таблица

2

изображения

3.1 Податкове планування на підприємстві як основа оптимізації оподаткування

Необхідність податкового планування закладена в самому податковому законодавстві, яке передбачає ті або інші податкові режими для різних ситуацій, допускає різні методи для числення податкової бази і пропонує платникам податків різні податкові пільги, якщо вони діятимуть в бажаних владним органам напрямах. Крім того, податкове планування обумовлене зацікавленістю держави в наданні податкових пільг в цілях стимулювання якої-небудь сфери виробництва, категорії платників податків, регулювання соціально-економічного розвитку. Податкове планування («tax planning») - це законний спосіб обходу податків з використанням пільг, що надаються законом, і прийомів зменшення податкових зобов'язань. Суть його виражається у визнанні за кожним платником податків права застосовувати всі допустимі законами засоби, прийоми і способи (у тому числі і пропуски в законодавстві) для максимального скорочення своїх податкових зобов'язань. [3, с.16]

В рамках корпоративного податкового планування виділяють:

- перспективне податкове планерування – це проведення активної податкової політики з метою уникнення фінансових ризиків і мінімізації негативного впливу оподаткування на процес досягнення стратегічних цілей.

- поточне податкове планерування - це оптимізація податкових виплат в звітному році з використанням допустимих законодавством засобів, способів і прийомів.

Процес податкового планування складається з декількох взаємопов’язаних між собою етапів, які не слід розглядати як чітку і однозначну послідовність дій, податкових зобов'язань, що обов'язково гарантують зниження. Це пов'язано з тим, що в податковому плануванні поєднуються елементи і науки, і мистецтва фінансового аналітика. До реєстрації і початку функціонування організації необхідна відповідь на загальні питання стратегічного характеру.

Перший етап - поява ідеї про організацію бізнесу, формулювання мети і завдань, а також рішення питання про можливе використання податкових пільг, що надаються законодавцем.

Другий етап - вибір найбільш вигідного з податкової точки зору місця розташування виробництв і конторських приміщень підприємства, а також його філій, дочірніх компаній і керівних органів.

Третій етап — вибір організаційно-правової форми юридичної особи і визначення її співвідношення з податковим режимом, що виникає при цьому.

Наступні етапи відносяться до поточного податкового планування, яке повинне органічно входити у всю систему управління господарюючого суб'єкта.

Четвертий етап передбачає формування так званого податкового поля підприємства з метою аналізу податкових пільг. На основі проведеного аналізу формується план їх використання по вибраних податках.

П'ятий етап - розробка (з врахуванням вже сформованого поля) системи договірних стосунків підприємства. Для цього з врахуванням податкових наслідків здійснюється планування можливих форм угод: оренда, підряд, купівля-продаж, відшкодувальне надання послуг і тому подібне. У результаті утворюється договірне поле господарюючого суб'єкта.

Шостий етап починається із складання журналу типових господарських операції, який служить основою ведення фінансового і податкового обліку. Потім виконується аналіз різних податкових ситуацій, постачання отриманих фінансових показників з можливими втратами, обумовленими штрафними і іншими санкціями.

Сьомий етап безпосередньо пов'язаний з організацією надійного податкового обліку і контролю за правильністю числення і сплати податків. Основним способом зменшення ризику помилок може бути використання технології внутрішнього контролю податкових розрахунків.[6, ст.124]

Виходячи з необхідності поєднання доцільності і недопустимості неправомірності основні принципи податкового планування можуть бути визначені таким чином:

- дотримання вимог чинного законодавства при здійсненні податкового планування;

- зниження сукупних податкових зобов'язань організації в результаті вживання інструментів податкового планування;

- використання можливостей, що надаються законодавством, і інструментів, доступних для конкретної організації, які забезпечують досягнення податкової економії в більшому розмірі, чим витрати, пов'язані з їх вживанням;

- розгляд декількох альтернативних варіантів податкового планування з виділенням найбільш оптимального з них стосовно конкретної організації;

- своєчасне коректування з метою обліку в найкоротші терміни занесених в чинне законодавство змін;

- зрозумілість і економічна обґрунтованість схеми як в цілому, так і всіх без виключення її складових частин.[6, с. 126]

Як завдання податкового планування, зокрема, може виступати:

- мінімізація податкових втрат організації по якому-небудь конкретному податку або збору;

- мінімізація податкових втрат по сукупності податків, що обчислюються на базі одного і того ж об'єкту оподаткування (наприклад, оборотних податків з виручки);

- мінімізація по всій сукупності податків і зборів, платником яких є організація.

У цих цілях заздалегідь уточнюється перелік податків, які належить сплачувати, їх ставки, розміри, розподіл між бюджетами різних рівнів і податкові пільги, проводиться аналіз системи договірних стосунків і типових господарських ситуацій, визначається і оцінюється сума податкових зобов'язань в поточних умовах господарювання. Самостійне завдання податкового планування можна представити декількома наступними етапами:

- формування податкового поля підприємства - спектру основних податків, які належить сплачувати підприємству, їх конкретні ставки і пільги. Параметри податкового поля встановлюються по статусу підприємства, на основі його статуту і відповідно до законів;

- формування системи договірних стосунків, на базі яких відбувається взаємодія з покупцями і постачальниками, з дебіторами і кредиторами. Система договірних стосунків складається з врахуванням сформованого раніше податкового поля;

- підбір типових господарських операцій - на основі попереднього аналізу господарської діяльності і планованих результатів роботи вибираються типові господарські операції і дії, які треба виконувати підприємству в своїй повсякденній практиці або здійснювати епізодично;

- виділення і регламентація різних господарських ситуацій - визначаються реальні господарські ситуації, що охоплюють різноманітні сторони економічного життя, і що реалізовуються в декількох порівнюваних варіантах;

- попередній вибір оптимального варіанту господарських ситуацій - за підсумками усестороннього дослідження ситуацій виробляється попередній відбір оптимальних по фінансовому результату і по сумарних податкових платежах варіантів;

- порівняльний аналіз ситуацій і ухвалення рішень - проводяться розрахункові дослідження господарських ситуацій і здійснюється їх уточнений порівняльний аналіз. При цьому різні ситуації зіставляються по отриманих фінансових результатах, податкових платежах і можливим втратам, обумовленим штрафними і іншими санкціями. Цій стадії слід приділити особливу увагу. По-перше, із-за серйозності санкцій і можливих істотних втрат, які необхідно виключити.

По-друге, із-за готовності піти на деякі втрати, але отримати певний (істотний) виграш в чомусь іншому, наприклад: у оборотності засобів, в тимчасових витратах на ухвалення рішень і тому подібне [9, C.38 ]

Інструментами податкового планування є податкові пільги, спеціальні податкові режими, зони пільгового оподаткування, угоди про уникнення подвійного оподаткування і так далі, що дозволяють практично реалізувати передбачені законодавством найбільш вигідні з позицій виникаючих податкових наслідків умови господарювання. Основним завданням є організація системи правильне і своєчасне вживання інструментів податкового планування як індивідуально, так і взаємопов'язано. В рамках цієї системи мають бути розроблені схеми оптимальної структури організації господарської діяльності з врахуванням вимог законодавства, одночасного використання представлених в рамках його дії можливостей, а також тенденцій до зміни чинного законодавства і вірогідності його зміни.

Основні напрями в рамках перспективного податкового планування зводяться до наступних:

- вибір організаційно-правової форми підприємства з врахуванням вигляду і цілей діяльності, а також відповідності режиму оподаткування і громадянської відповідальності юридичної особи;

- визначення структури підприємства, рішення питання формування фінансово-промислової групи або участі в ній, створення структурних підрозділів;

- ухвалення рішення про місце реєстрації і місце здійснення фінансово-господарської діяльності підприємства, її керівних органів, структурних підрозділів, дочірніх і залежних об'єктів, виходячи з цілей діяльності підприємства і особливостей податкових режимів окремих підприємств. В рамках поточного податкового планерування здійснюється:

· вибір режиму оподаткування;

· аналіз передбачених законом податкових пільг і оцінка можливості їх вживання;

· формування облікової політики організації;

· складання податкових моделей при розгляді і ухваленні управлінських рішень і визначення критеріїв вибору оптимального варіанта;

· аналіз з точки зору податкових наслідків поточних господарських і фінансових операцій на стадії укладення договорів, виявлення оптимальної форми операції, вибір ділового партнера;

· складання податкових календарів з метою чіткого прогнозування і контролю правильності числення податків і термінів їх сплати;

· раціональне розміщення активів і прибутку підприємства з врахуванням як податків, що сплачуються при здобутті доходу від інвестицій, так і пільг, що надаються. Можливі дороги досягнення поставлених цілей реалізуються не тільки за рахунок повного знання і використання позитивних і негативних сторін законодавства, але і за рахунок послідовного і грамотного вживання всіх складових мінімізації і оптимізації оподаткування.

До цих елементів відносяться наступні:

1. Стан бухгалтерського і податкового обліку, а також взаємодія між ними повинна строго відповідати нормативно-правовим актам; не-обходжений вірне тлумачення законодавства про податки і збори і реагування на постійні зміни в нім. Зрозуміло, дані бухгалтерського обліку і звітності повинні дозволяти отримувати необхідну інформацію для податкових цілей.

Похожие работы

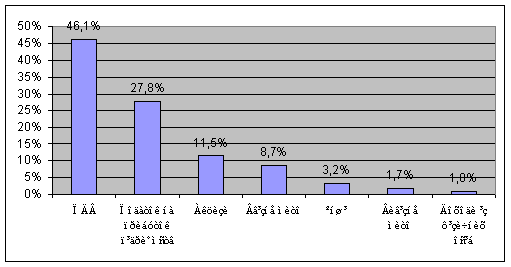

... (11,5%). Окрім перерахованих податків слід звернути увагу також на обов’язкові внески до позабюджетних соціальних, страхових фондів, які за своєю суттю можуть розглядатися підприємством на одному рівні з податковими платежами. 3. ШЛЯХИ ОПТИМІЗАЦІЇ ПОДАТКОВОЇ СИСТЕМИ 3.1 Аналіз стану й напрямки розвитку податкової системи України та її вплив на зростання економіки На сьогодні ефективність ...

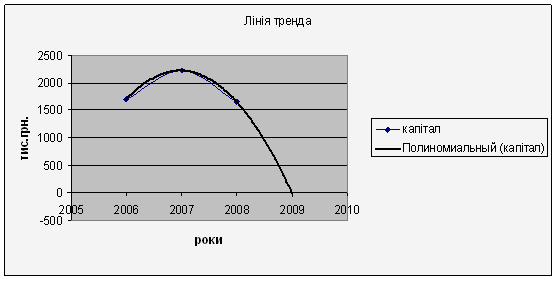

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання

... ї системи як оптимальний шлях розвитку підприємств харчової промисловості // "Молодь і ринок". – 2006. – №3(18). – С.151 –154. АНОТАЦІЯ Андрусік І.І. Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання. – Рукопис Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та управління підприє ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

0 комментариев