Принципи оптимізації оподаткування на підприємстві

Система оподаткування підприємства та її становлення в Україні

Оподаткування підприємства, основні податки. Податок на прибуток та ПДВ

Аналіз сплати податків ТОВ ”Схід”

Податкове планування на підприємстві як основа оптимізації оподаткування

Облікова політика — вибрана підприємством сукупність способів ведення бухгалтерського і податкового обліку

Принцип мінімізації витрат при стягненні податків. Організація адміністрування податків мас вимагати мінімально можливих витрат

Податок на додану вартість

Податкові пільги

Навигация

Принципи оптимізації оподаткування на підприємстві

Оптимізація оподаткування на підприємстві

102872

знака

1

таблица

2

изображения

1.2 Принципи оптимізації оподаткування на підприємстві

Схеми оптимізації податкових платежів, що розробляються, стають останнім часом усе більш індивідуалізованими, але всі вони повинні оцінюватися з точки зору тих основних принципів, які і дозволяють зрештою говорити про доцільність вибору способу руху товарно-грошових потоків. [10]

Принцип адекватності витрат

Вартість впроваджуваної схеми не повинна перевищувати суми зменшуваних податків. Допустиме співвідношення витрат на створену схему і її обслуговування до суми економії податкових витрат має індивідуальний поріг, який може залежати і від міри ризику, пов'язаного з даною схемою, і від психологічних чинників. На практиці такий поріг складає 50-90% від розміру зменшуваних податків. Варто також пам’ятати і про те, що більшість схем, крім затрат на створення і обслуговування , потребують і визначених витрат по їх ліквідації. При цьому ліквідаційні витрати можуть значно перевищувати першочергові вкладення. Так, наприклад, ні для кого не секрет, що зареєструвати будь-яке господарське товариство значно легше, ніж його ліквідувати.

Принцип юридичної відповідальності

Схема оптимізації має бути, безперечно, легітимною відносно як вітчизняного, так і міжнародного законодавства. Цей принцип інколи ще називають тактикою "найменшого протистояння". Суть його полягає в недопустимості побудови схем оптимізації, заснованих на колізіях або "пропусках" в нормативних актах. У тих випадках, коли окремі положення законодавства є спірними і можуть трактуватися як на користь платника податків, так і на користь держави, виникає вірогідність виникнення в майбутньому судових розглядів, або необхідність допрацьовувати схему, або йти на витрати, пов'язані з неформальними платежами контролерам і так далі Основний ризик в цій ситуації пов'язаний з тим, що дані незаплановані витрати можуть привести до порушення принципу 1.

Принцип конфіденційності

Доступ до інформації про фактичне призначення і наслідки трансакцій, що проводяться, має бути максимально обмежений. На практиці це означає, що, по-перше, окремі виконавці і структурні одиниці, оптимізації, що беруть участь в загальному ланцюзі, не повинні уявляти собі картину в цілому, а можуть керуватися лише певними інструкціями локального характеру. По-друге, посадові особи і власники повинні уникати віддавати розпорядження і зберігати загальні плани з використанням засобів особистої ідентифікації (почерк, підписи, друк і т. п.).

Принцип підконтрольності.

Досягнення бажаних результатів від використання схеми оптимізації податкових платежів залежить від добре продуманого контролю і існування реальних важелів дії на всіх виконавців і на всіх етапах.

Дотримання принципу конфіденційності "таїть" в собі можливість втрати повного контролю над всіма ланками, що беруть участь в схемі.

Одній з особливостей більшості структур по оптимізації податків є неформальність стосунків внутрішніх учасників процесу і тих прав і зобов'язань, які виникають у зв'язку з домовленістю з зовнішніми контрагентами. Вирішення питань безпеки в даних умовах може бути побудоване на синхронізації тих договірних стосунків, які виникають де-факто з тими, які оформляються де-юре. Найбільш "тонким" залишається момент раціонального співвідношення у використанні принципів 3 і 4. Дані принципи хоча і діють в протилежних напрямах, але не є взаємовиключними. Напроти їх розумне поєднання є однією з найважливіших складових в системі забезпечення безпеки управління запланованим процесом.

Принцип допустимого поєднання форми і вмісту

Синхронізація юридичних і фактичних дій важлива не лише для забезпечення захисту від "недобросовісних" учасників процесу, але має також безцінне значення і для "віддзеркалення" можливих підозрінь з боку перевіряючих. Це зв'язано, зокрема, з існуванням в Цивільному кодексі таких понять, як недійсна операція, удавана операція, уявна операція, недієздатний громадянин і т. д., а також з наявністю в Кримінальному кодексі статей, присвячених ухиленню від податків, фіктивному підприємництву, фіктивному банкротству, відмиванню грошових коштів і майна і тому подібне

Принцип нейтралітету

Оптимізацію податкових платежів необхідно виробляти за рахунок своїх податкових платежів, а не за рахунок збільшення відрахування незалежних контрагентів. Даний принцип можна також назвати принципом взаємовигідної співпраці. Деякі податкові платежі влаштовані по принципу сполучених посудин: збільшення платежів у одного учасника договірних стосунків приводить до зменшення платежів в іншого і навпаки - зменшення бази оподаткування у одного контрагента веде до її збільшення в другого (ПДВ, податок на прибуток). Тому слід брати до уваги і інтереси незалежних постачальників і покупців.

Принцип диверсифікації

Оптимізація бюджетних відрахування, як один з видів економічної діяльності, пов'язаний з рухом і зберіганням матеріальних цінностей, може бути схильний до впливу різних зовнішніх і внутрішніх чинників несприятливого характеру. Це можуть бути і постійні зміни в законодавстві, і прорахунки первинних планів, і форс-мажорні обставини. При цьому слід мати на увазі і той факт, що, у зв'язку з останніми змінами в кримінальному законодавстві, юридичні наслідки від розвитку подій по песимістичному сценарію мають значні відмінності залежно від розмірів негативних трансакцій.

Принцип автономності

Дії з оптимізації оподаткування повинні якомога менше залежати від зовнішніх учасників. Принципи 3 і 4 багато в чому є похідними від даного принципу, але мають свою особливу сферу застосування, оскільки конфіденційність і підконтрольність не синонімічні поняттю автономності, а можуть лише розглядатися як її окремі компоненти. На практиці забезпечення принципу автономності вимагає проведення додаткових витрат, але в той же час забезпечує підвищення безпечності існуючої схеми і зменшення уразливості з боку недобросовісних контрагентів.

II. АНАЛІЗ СПЛАТИ ПОДАТКІВ НА ПІДПРИЄМСТВІ

Похожие работы

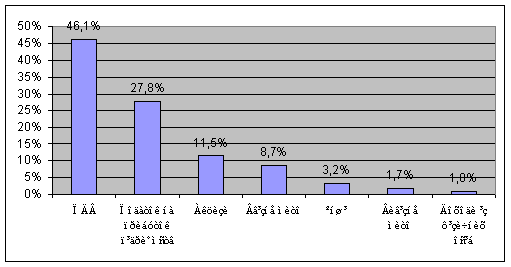

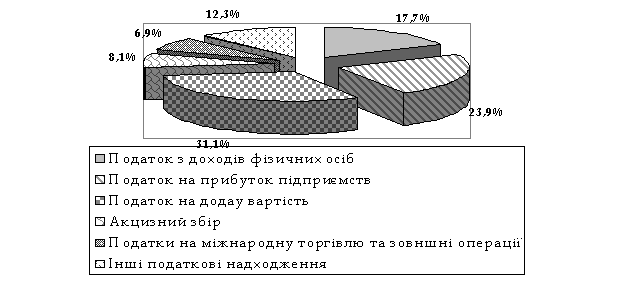

... (11,5%). Окрім перерахованих податків слід звернути увагу також на обов’язкові внески до позабюджетних соціальних, страхових фондів, які за своєю суттю можуть розглядатися підприємством на одному рівні з податковими платежами. 3. ШЛЯХИ ОПТИМІЗАЦІЇ ПОДАТКОВОЇ СИСТЕМИ 3.1 Аналіз стану й напрямки розвитку податкової системи України та її вплив на зростання економіки На сьогодні ефективність ...

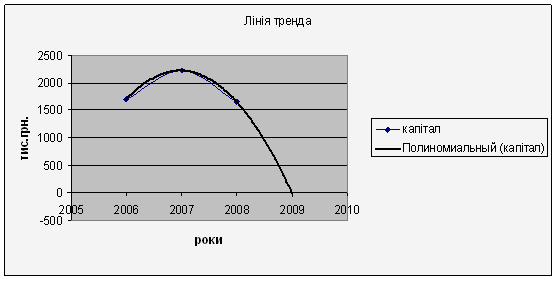

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання

... ї системи як оптимальний шлях розвитку підприємств харчової промисловості // "Молодь і ринок". – 2006. – №3(18). – С.151 –154. АНОТАЦІЯ Андрусік І.І. Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання. – Рукопис Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та управління підприє ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

0 комментариев