Принципи оптимізації оподаткування на підприємстві

Система оподаткування підприємства та її становлення в Україні

Оподаткування підприємства, основні податки. Податок на прибуток та ПДВ

Аналіз сплати податків ТОВ ”Схід”

Податкове планування на підприємстві як основа оптимізації оподаткування

Облікова політика — вибрана підприємством сукупність способів ведення бухгалтерського і податкового обліку

Принцип мінімізації витрат при стягненні податків. Організація адміністрування податків мас вимагати мінімально можливих витрат

Податок на додану вартість

Податкові пільги

Навигация

Оподаткування підприємства, основні податки. Податок на прибуток та ПДВ

Оптимізація оподаткування на підприємстві

102872

знака

1

таблица

2

изображения

2.2 Оподаткування підприємства, основні податки. Податок на прибуток та ПДВ

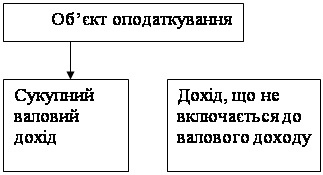

Кінцевим результатом діяльності підприємств як суб'єктів господарювання є отриманий ними валовий дохід, що відображує заново створену вартість. Валовий дохід визначається як різниця між виручкою від реалізації, матеріальними і прирівняними до них витратами. Чистий дохід нарівні підприємства має кілька форм, у тім числі форму прибутку. На прибуток впливає такий елемент валового доходу, як заробітна плата. Оскільки прибуток визначається як різниця між обсягом реалізації і собівартістю продукції (робіт, послуг), на формування прибутку справляє вплив і державна політика щодо визначення собівартості, її формування. Вибір об'єкта оподаткування (валового доходу чи прибутку) є достатньо принциповим і залежить від багатьох обставин. Використання для обчислення податку валового доходу чи прибутку в обох випадках має як позитивні сторони, так і недоліки. При цьому необхідно враховувати особливості визначення валового доходу і прибутку, виходячи з чинних законодавчих і нормативних документів. Об'єкт оподаткування визначається в основному через коригування суми балансового прибутку.

Таке коригування дає змогу:

- виключити подвійне оподаткування (з балансового прибутку вираховуються податки на землю і з власників транспортних засобів);

- звільняється від оподаткування прибуток, отриманий, від володіння корпоративними правами, а також від придбання державних цінних паперів (це сприяє розвитку ринку цінних паперів);

- звільнити від оподаткування прибуток, спрямований на фінансування утримання соціальної інфраструктури підприємства, на благодійну діяльність, поповнення оборотних коштів.

У процесі визначення об'єкта оподаткування, крім оподаткованої суми балансового прибутку, ураховуються інші показники. Так, об'єкт оподаткування збільшувався на суму:

- збитків платника податку від товарообмінних (бартерних) операцій унаслідок реалізації продукції (робіт, послуг) за цінами, нижчими за звичайні;

- коштів фондів, створених платником податку за рахунок собівартості продукції (робіт, послуг), що були використані не за цільовим призначенням (інноваційний фонд підприємства);

- коштів, отриманих платником податку на власні потреби від інших суб'єктів підприємницької діяльності (матеріальних цінностей і нематеріальних активів, безповоротної фінансової допомоги).[11]

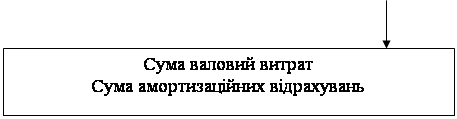

Це забезпечує контроль і регулювання відповідних напрямків діяльності суб'єктів господарювання. Нарахований податок на прибуток зменшується на суму витрат, здійснених за рахунок чистого прибутку підприємства, спрямованого на фінансування реконструкції і модернізації активної частини основних фондів (до 20% нарахованого податку на прибуток). Податок на прибуток вираховують: (ВВП- валові витрати – амортизація)*25%. Ставки оподаткованого прибутку:

- основну ставку встановлено в розмірі 25% до об’єкту оподаткування;

- за оподаткування страхової діяльності-3%;

- від реалізації інноваційного продукту-50% від основної ставки;

- суми прибутків нерезидентів, що виплачуються резидентами як оплата вартості фрахту транспортних засобів-6%.

Термін сплати податку: платники податку не пізніше 25 числа місяця, що настає за звітним кварталом, подають податкову декларацію про оподаткований прибуток за звітний квартал, розраховану наростаючим підсумком з початку звітного фінансового року. Податок сплачується до бюджету не пізніше 20 числа місяця, наступного за звітнім кварталом.

За підсумками першого і другого місяців кварталу всі платники податку, крім нерезидентів і виробників сільськогосподарської продукції, сплачують авансові платежі. Розрахунок авансових платежів платники здійснюють самостійно без складання податкових декларацій. Якщо має місце приховування або зниження сум податку на прибуток, платник сплачує:

-суму донарахованого податку;

-штраф у розмірі 30% від донарахованої суми податку;

-пеню, обчислену, виходячи з 120% облікової ставки НБУ, що діяла на момент сплати, нараховану на повну суму недоїмки (без урахування штрафів) за весь її строк [5].

Платниками ПДВ є суб’єкти господарської діяльності (юридичні особи) і громадяни (фізичні особи), які здійснюють підприємницьку діяльність на території України. При цьому податок стягується, якщо обсяг оподаткованих операцій платника з продажу товарів за останні дванадцять календарних місяців перевищував 1200 неоподаткованих мінімумів доходів громадян. Об’єктом оподаткування є операції, пов’язані з продажем товарів усередині держави, їх імпортом чи експортом, а саме:

-продаж товарів на митній території України. У тому числі операції з оплати вартості послуг за договорами оперативної оренди (лізингу);

Завезення товарів на митну територію України, виконання робіт, що здійснюються нерезидентами для використання або споживання на митній території України; завезення майна згідно з договором оренди, застави, іпотеки;

-вивезення товарів за межі митної території України і виконання робіт, надання послуг для споживання за межами митної території України.

Не вважаються об’єктами оподаткування такі операції, які здійснюються суб’єктами господарювання. До них належать:

-випуск, розміщення і продаж цінних паперів;

-обмін цінних паперів на інші цінні папери;

-передача майна в оренду і його повернення після закінчення строку договору оренди;

-надання послуг із страхування і перестрахування,із соціального і пенсійного страхування;

-обіг валютних цінностей;

-виплата заробітної плати, дивідендів;

-надання брокерських і дилерських послуг;

-передача основних фондів у формі внесків у статутні фонди юридичних осіб в обмін на їхні корпоративні права.

Згідно із Законом “Про податок на додану вартість” застосовується дві ставки оподаткування: 20% і 0%.

Нульова ставка оподаткування ПДВ застосовується до таких операцій:

-продаж товарів, що були вивезені за межі митної території України;

-продаж товарів підприємствами роздрібної торгівлі, що розміщені на території України в зонах митного контролю;

-надання транспортних послуг з перевезення пасажирів і вантажів за межами митного кордону України;

-продаж вугілля та продуктів його збагачення, електроенергії, імпортного газу.

Термін сплати ПДВ до бюджету для платників податку. в яких обсяг операцій, що оподатковується, за попередній календарний рік перевищує 7200 неоподаткованих мінімумів доходів громадян, - не пізніше 20 числа місяця, наступного за звітним, а оподаткований період дорівнює календарному місяцю. Інші платники ПДВ самі визначають податковий період. Він може дорівнювати календарному місяцю або кварталу [3].

Похожие работы

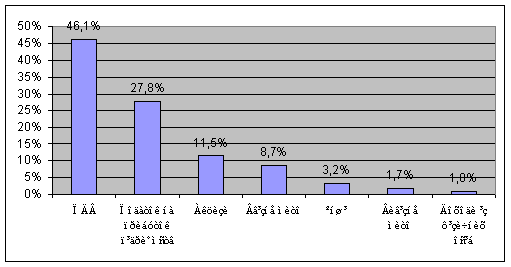

... (11,5%). Окрім перерахованих податків слід звернути увагу також на обов’язкові внески до позабюджетних соціальних, страхових фондів, які за своєю суттю можуть розглядатися підприємством на одному рівні з податковими платежами. 3. ШЛЯХИ ОПТИМІЗАЦІЇ ПОДАТКОВОЇ СИСТЕМИ 3.1 Аналіз стану й напрямки розвитку податкової системи України та її вплив на зростання економіки На сьогодні ефективність ...

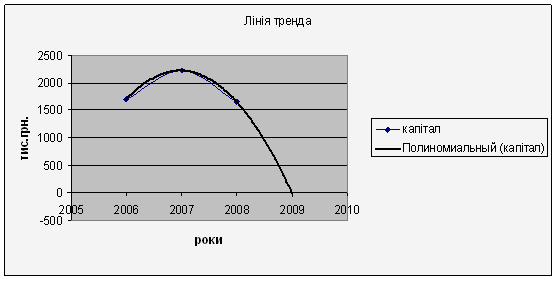

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання

... ї системи як оптимальний шлях розвитку підприємств харчової промисловості // "Молодь і ринок". – 2006. – №3(18). – С.151 –154. АНОТАЦІЯ Андрусік І.І. Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання. – Рукопис Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та управління підприє ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

0 комментариев