Принципи оптимізації оподаткування на підприємстві

Система оподаткування підприємства та її становлення в Україні

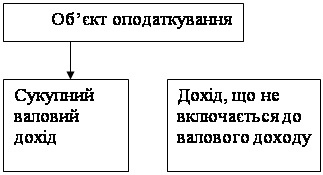

Оподаткування підприємства, основні податки. Податок на прибуток та ПДВ

Аналіз сплати податків ТОВ ”Схід”

Податкове планування на підприємстві як основа оптимізації оподаткування

Облікова політика — вибрана підприємством сукупність способів ведення бухгалтерського і податкового обліку

Принцип мінімізації витрат при стягненні податків. Організація адміністрування податків мас вимагати мінімально можливих витрат

Податок на додану вартість

Податкові пільги

Навигация

Аналіз сплати податків ТОВ ”Схід”

Оптимізація оподаткування на підприємстві

102872

знака

1

таблица

2

изображения

2.3 Аналіз сплати податків ТОВ ”Схід”

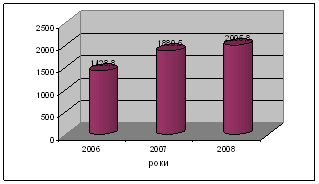

ТОВ ”Схід” є товариством з обмеженою відповідальністю. На це підприємство накладаються податки: ПДВ, податок на прибуток, плата за землю, відрахування в цільові державні фонди, місцеві податки та збори (комунальний податок, податок з реклами ), платежі за ресурси. Податок на додану вартість є непрямим податком, виконує фіскальну функцію та справляє значний вплив на фінансово-господарську діяльність суб’єктів господарювання. Та на їхній фінансовий стан. Платниками ПДВ є суб’єкти господарської діяльності (юридичні особи) і громадяни (фізичні особи), які здійснюють підприємницьку діяльність на території України. При цьому податок стягується, якщо обсяг оподаткованих операцій платника з продажу товарів за останні дванадцять календарних місяців перевищував 1200 неоподаткованих мінімумів доходів громадян. Згідно звіту про фінансові результати ПДВ за 2006-2008 роки становить: 2006 рік – 1428,8 тис.грн, 2007рік – 1880,5 тис.грн, 2008 рік – 2005,8 тис.грн.

Графічно сплату ПДВ зображено на рис 2.3.

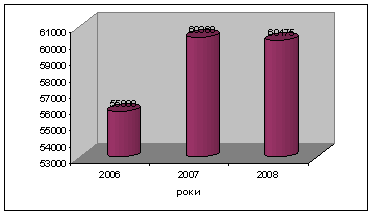

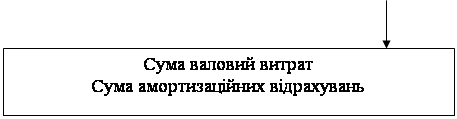

Податок на прибуток вираховують: (ВВП - валові витрати – амортизація)*25%.

Рис.2.3. Сплата ПДВ ТОВ «Схід» за 2006-2008 роки

Проаналізуємо сплачений податок на прибуток за 3 роки за такими даними:

| роки | |||

| 2006 | 2007 | 2008 | |

| ВВП | 300200 | 50000 | 27000 |

| Валові витрати | 320020 | 51050 | 27500 |

| Амортизація | 321300 | 52500 | 28100 |

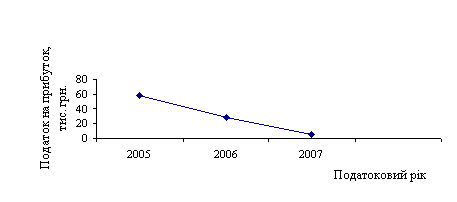

Розрахуємо податок на прибуток:

2006: (300200-50000-27000)=223200грн *25 %=55800 грн.

2007: (320020-51050-27500)=241470грн *25%=60368 грн.

2008: (321300-52500-28100)=240700грн *25%=60175грн.

В графічному вигляді ми можемо зобразити суми сплачених податків на прибуток за 3 роки у вигляді графіка:

Рис.2.4. Сплачений податок на прибуток ТОВ «Схід» за 2006-2008 роки.

Підприємство розміщує рекламу на рекламному щитку і сплачує 0,3% від об'єму вартості щитка, щоквартально у місцевий бюджет. Це постійне розміщення. Наприклад, щодо ТОВ “Схід” то воно розміщує рекламу на рекламних щитках. Вартість такого щитка становить 1200 грн. Розраховуємо податок на рекламу коли ставка податку становить 0,5%: (1200*0,5/100)=6грн. Розрахунок комунального податку. ТОВ “Схід” має середньоспискову чисельність 11 осіб і щоквартально сплачує 10 % на кожного робітника від одного неоподаткованого мінімуму. Податок розраховується щоквартально тому розраховуємо на 33 особи. Один неоподаткований мінімум на одну особу становить 1,7 грн. Отже (33*17/10)=56,1грн. Цей податок сплачується до місцевого бюджету.

Податок на землю. Підприємство має земельну ділянку в місті Ізюмі 300 кв.м. В місті не проведена грошова оцінка земель. На другому скликанні Міської ради (рішення №9) від 12.01.2007, було затверджено ставку земельного податку 0,62 грн. за 1 кв.м. Земельний податок на рік ТОВ “Схід” складає (300*0,62/12)=15,5грн. Це сума податку на кожний місяць, яку підприємство повинно сплачувати рівними сумами щомісячно на кожний 30 день звітного місяця.

Рекламні та комунальні податкові розрахунки подаються до інспекції на протязі 50 днів після закінчення звітного кварталу згідно дикрета Кабінета міністрів № 5693 від 20.05.1993 року та рішення Ізюмської міської ради № 1723 від 26.09.2006 року.

По землі надається розрахунок до 1 лютого поточного року. Згідно Закону України “Про плату за землю” № 3525 від 3.07.1996 року, стаття № 7.

За несвоєчасну та неповну сплату податків, підприємству нараховуються штрафні санкції, згідно Закону України № 8121 від 20.12.2000 року ”Про несвоєчасність сплати та подання податкових зобов'язань платниками податків перед цільовими фондами і бюджетами.”

III. ШЛЯХИ ОТРИМІЗАЦІЇ ОПОДАТКУВАННЯ НА ПІДПРИЄМСТВІ

Похожие работы

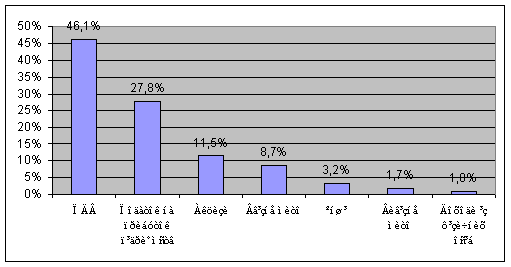

... (11,5%). Окрім перерахованих податків слід звернути увагу також на обов’язкові внески до позабюджетних соціальних, страхових фондів, які за своєю суттю можуть розглядатися підприємством на одному рівні з податковими платежами. 3. ШЛЯХИ ОПТИМІЗАЦІЇ ПОДАТКОВОЇ СИСТЕМИ 3.1 Аналіз стану й напрямки розвитку податкової системи України та її вплив на зростання економіки На сьогодні ефективність ...

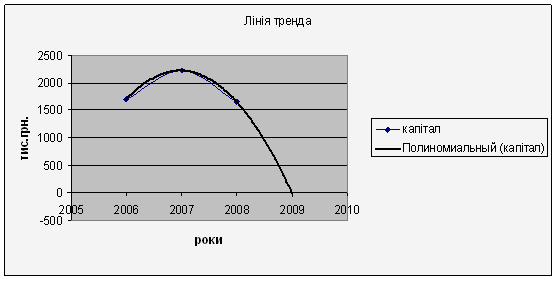

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання

... ї системи як оптимальний шлях розвитку підприємств харчової промисловості // "Молодь і ринок". – 2006. – №3(18). – С.151 –154. АНОТАЦІЯ Андрусік І.І. Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання. – Рукопис Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та управління підприє ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

0 комментариев