Информационная база бюджетного менеджмента

Сущность, система, основные модели и элементы бюджетного планирования

Сущность, содержание и виды бюджетного прогнозирования

Методы аналогий направлены на то, чтобы выявить сходство в закономерностях развития процессов и на этом основании строить прогнозы

Необходимость перспективного финансового планирования

Формирование среднесрочного финансового плана

Порядок и основания для корректировки перспективного финансового плана

Понятие налогового потенциала

Классификация факторов формирования налогового потенциала региона

Методики оценки налогового потенциала

Метод прямого счета

Безвозмездных и безвозвратных перечислений из бюджетов других уровней

Налоговое планирование в системе планирования и прогнозирования доходной части бюджета

Расчет налога на доходы физических лиц

Расчет земельного налога

Сущность и принципы планирования расходов бюджета

Планирование бюджетных расходов на основе нормативов финансовых затрат

Планирование расходов бюджета субъекта федерации

Навигация

Сущность, содержание и виды бюджетного прогнозирования

Планирование и прогнозирование расходной и доходной части бюджета

163196

знаков

7

таблиц

2

изображения

2.2 Сущность, содержание и виды бюджетного прогнозирования

Федеральным законом РФ от 20 июля 1995 года № 115-ФЗ «О государственном прогнозировании и программах социально-экономического развития РФ» определены временные рамки процессов планирования и прогнозирования.

Выделяют три вида прогнозирования: долгосрочное, среднесрочное и краткосрочное.

Долгосрочные прогнозы разрабатываются раз в пять лет на десятилетний период. Данные долгосрочного прогноза используются при разработке концепций социально-экономического развития, прогнозов и программ на среднесрочную перспективу.

Среднесрочные прогнозы разрабатываются на период от трех до пяти лет при условии внесения ежегодных корректив.

Краткосрочные прогнозы составляются на финансовый год.

Результаты государственного прогнозирования социально-экономического развития используются при принятии конкретных решений в области социально - экономической политики государства.

Прогнозы социально-экономического развития включают количественные показатели и качественные характеристики

• развития

• макроэкономической ситуации,

• экономической структуры,

• научно - технического потенциала,

• внешнеэкономической деятельности,

• динамики производства и потребления,

• уровня и качества жизни,

• экологической обстановки,

• социальной структуры,

• а также систем образования, здравоохранения и социального обеспечения населения.

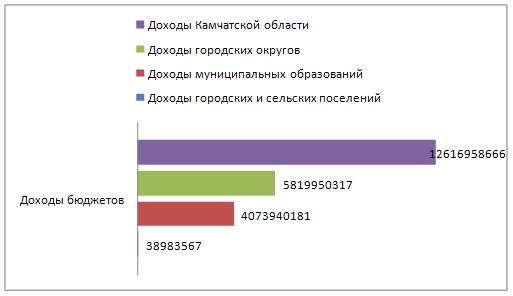

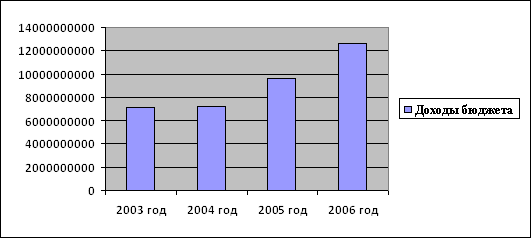

В Нижегородской области принято Постановление Правительства № 360 от 28.08.08 «О прогнозе социально-экономического развития Нижегородской области на 2009 год и на перспективу до 2011 года».

В данном документе подводятся итоги социально-экономического развития области за 2007 год и оценка итогов 2008 года, излагается прогноз развития области на 2009-2011 годы в разрезе реального сектора экономики, социальной сферы, показателей, характеризующих уровень жизни населения, и основных бюджетообразующих показателей.

При планировании бюджета за основу принимаются показатели прогноза социально-экономического развития территории.

В настоящее время проект бюджета составляется на среднесрочную перспективу: на три года - очередной финансовый год и плановый период.

Составление бюджета на среднесрочную перспективу осуществляется с целью обеспечения долгосрочной сбалансированности бюджета

Составление проекта бюджета - исключительная прерогатива Правительства РФ, высших исполнительных органов государственной власти субъектов РФ и местных администраций муниципальных образований.

Непосредственное составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований.

В общем виде под прогнозом следует понимать научно обоснованное суждение о возможных состояниях объекта в будущем, об альтернативных путях и сроках его осуществления.

Процесс разработки прогнозов называется прогнозированием. Прогнозирование есть составление прогноза развития, распространения чего-либо (например, науки, отрасли производства, процесса, отношений и т.д.) на основании изучения тщательно отобранных данных. В проблеме прогнозирования различают два аспекта:

• теоретико-познавательный, подразумевающий описание возможных или желательных перспектив, состояний, решений проблем будущего,

•и управленческий, предполагающий использование информации о будущем при принятии решений.

Бюджетное прогнозирование является одним из важнейших направлений социально-экономического развития. Это процесс разработки прогнозов, основанных на научных методах познания бюджетных явлений и использования всей совокупности методов, средств и способов экономической прогностики (в переводе с греч. - методы составления, определения прогноза ).

Цель прогнозирования бюджета состоит в создании научных предпосылок, включающих научный анализ тенденций развития государственных фондов денежных средств, вариантное предвидение предстоящего развития поступлений доходов и направления использования бюджетных средств, оценку возможных последствий принимаемых решений, обоснование источников формирования доходов и направления расходования средств.

Под периодом упреждения при прогнозировании понимается отрезок времени от момента, для которого имеются последние статистические данные об изучаемом объекте, до момента, к которому относится прогноз.

Многообразие используемых в практической деятельности прогнозов образует определенную систему. Под системой бюджетного прогнозирования следует понимать определенное единство методологии, организации и разработки прогнозов, обеспечивающее их согласованность, преемственность и непрерывность.

В зависимости от характера исследуемых объектов выделяют следующие виды прогнозов: прогнозы доходов, расходов, внешних и внутренних заимствований.

Прогнозирование доходов охватывает изучение динамики налогооблагаемой базы по налоговым доходам, неналоговым доходам, взаимоотношений между бюджетами различных уровней.

Прогнозирование расходов характеризует динамику изменения расходов по их экономическому и функциональному содержанию.

Прогнозирование бюджета охватывает все аспекты и уровни его функционирования и основывается на совокупности всех перечисленных выше прогнозов, т.е. носит комплексный характер.

Разработка какого-либо прогноза есть поиск возможного реалистического, экономически верного решения. Любой прогноз обнаруживает вероятность различных вариантов развития, анализирует и обосновывает их. Он содержит материалы, необходимые для разработки финансовых документов, принятия обоснованных управленческих решений.

Прогнозирование имеет некоторые специфические особенности.

Во-первых, оно основано на прогностических методах.

Во-вторых, прогнозирование существует как самостоятельная отрасль знаний, так как ряд бюджетных процессов не поддается планированию и является исключительно объектом прогнозирования. Это демографические процессы, некоторые бюджетные услуги, отдельные источники доходов и некоторые другие. В период перехода к рынку перечень прогнозируемых явлений и процессов расширяется.

В-третьих, прогнозирование характеризует определенную, отличную от других путей познания бюджетного потенциала, а также самостоятельные, хотя и взаимосвязанные с ними формы предвидения его будущего состояния.

Прогнозирование базируется на следующих принципах:

• системности,

• научной обоснованности,

• адекватности,

• альтернативности,

• целенаправленности.

Принцип системности прогнозирования предполагает исследование количественных и качественных закономерностей в бюджетной системе, построение такой логической цепочки исследования, согласно которой процесс выработки и обоснование любого решения отталкивается от определения общей цели системы и подчинению достижению этой цели деятельности всех входящих в нее подсистем. При этом данная система рассматривается как часть более крупной социально-экономической системы, а также состоящей из определенного количества подсистем. Однако в условиях переходной экономики построить целостную систему моделей бюджетного прогнозирования очень сложно, поскольку это сопряжено с рядом трудностей методологического и организационного характера. Решение этой проблемы может быть достигнуто на основе унификации блочных моделей, вычислительных способов решения, создание информационного банка данных.

Принцип научной обоснованности означает, что в бюджетных прогнозах всех уровней всесторонний учёт требований объективных экономических законов должен базироваться на применении научного инструментария, глубокого изучения достижений отечественного и зарубежного опыта формирования прогнозов. Прогнозирование должно строиться на широком использовании методик и моделей как условия научного формирования прогнозов отдельных блоков комплексной системы, их обоснованности, действенности и своевременности.

Принцип адекватности прогноза объективным закономерностям характеризует не только процесс выявления, но и оценку устойчивых тенденций и взаимосвязей в развитии народного хозяйства и создания теоретического аналога реальных экономических процессов с полной и точной имитацией.

Реализация принципа адекватности предполагает учет вероятностного, стохастического характера реальных процессов. Это означает необходимость оценки как сложившихся отклонений, так и таких, которые могут иметь место, а также господствующих тенденций, определение возможной области их расхождения, т.е. оценку вероятности реализации выявленной тенденции.

Принцип альтернативности прогнозирования связан с возможностью развития народнохозяйственного комплекса и его отдельных звеньев по разным траекториям, при разных взаимосвязях и структурных соотношениях. При переходе от имитации сложившихся процессов и тенденций к предвидению их будущего развития возникает необходимость построения альтернатив, т.е. определения одного из двух или нескольких возможных, а зачастую и противоположных, взаимоисключающих путей развития хозяйства.

Принцип целенаправленности представляет активный характер прогнозирования, поскольку содержание прогноза не сводится только к предвидению, а включает и цели, которые предстоит достигнуть в экономике путем активных действий органов государственной власти и управления.

Основными функциями прогнозирования являются:

• научный анализ экономических, социальных, научно-технических процессов и тенденций;

• исследование объективных связей бюджетных явлений развития в конкретных условиях в определенном периоде;

• оценка объекта прогнозирования;

• выявление объективных альтернатив экономического и социального развития;

• накопления научного материала для обоснованного выбора определенных решений.

Рассмотрим некоторые из названных функций более подробно.

Научный анализ осуществляется по трем стадиям, или этапам: ретроспекция, диагноз, проспекция.

Под ретроспекцией понимается этап прогнозирования, на котором исследуется история развития объекта прогнозирования для получения его систематизированного описания. На стадии ретроспекции происходит сбор, хранения и обработка информации, источников, необходимых для прогнозирования, оптимизация как состава источников, так и методов измерения и предоставления ретроспективной информации, уточнение и окончательное формирование структуры и состава характеристик объекта прогнозирования.

Диагноз – этап прогнозирования, на котором исследуется систематизированное описание объекта прогнозирования с целью выявления тенденции его развития и выбора моделей и методов прогнозирования. На стадии диагноза производится анализ объекта прогнозирования, который лежит в основе прогнозной модели. Этот анализ заканчивается не только разработкой модели прогнозирования, но и выбором адекватного метода прогнозирования.

Проспекция - этап прогнозирования, на котором по данным диагноза разрабатываются прогнозы развития объекта прогнозирования в будущем, производится оценка достоверности, точности или обоснованности прогноза (верификации), а также реализация цели прогноза путём объединения конкретных прогнозов на основе принципов прогнозирования (синтез). На стадии проспекции выявляется недостающая информация об объекте прогнозирования, уточняется ранее полученная, вносятся коррективы в модель прогнозируемого объекта в соответствии с вновь поступившей информацией.

Исследование объективных связей финансовых отношений государства в процессе разработки механизма использования механических законов, являющихся отражением существенных причинно-следственных связей, явлений выражающих их повторяемость в определённых условиях. Вместе с тем при прогнозировании необходимо учитывать и неопределённость, обусловленную вероятностным действием экономических законов, неполнотой их знания, наличием субъективного фактора при принятии плановых решений, несовершенством и недостаточной надёжностью информации.

Оценка объекта прогнозирования базируется на сочетании аспектов детерминированности и неопределённости.

Детерминизм – философская концепция, признающая объективную закономерность и причинную обусловленность всех явлений природы и общества. Детерминировать – значит определять, обусловливать. При абсолютном детерминизме исчезает возможность альтернативного выбора решений. При абсолютной неопределённости конкретное представление будущего невозможно. Поэтому при отсутствии одного из аспектов прогнозирование теряет смысл.

Выявление объективных альтернатив исследуемого процесса и тенденции его развития на перспективу предполагает необходимость выбора между взаимоисключающими возможностями. Необходимо ставить под контроль экономические и социальные процессы, определять в соответствии с поставленными перспективными целями оптимальные пропорции на длительный период.

Реализация функций прогнозирования позволяет определить общие и специфические подходы, составляющие его научную основу. В прогнозировании используются следующие общенаучные подходы: исторический и комплексный.

Исторический подход заключается в рассмотрении каждого явления и процесса во взаимосвязи его исторических форм. В процессе прогнозирования следует исходить из того, что современное исследуемого объекта есть закономерный результат его предшествующего развития, а будущее – закономерный результат его развития в прошлом и настоящем.

Комплексный подход предполагает рассмотрение объекта исследования в его связи и зависимости с другими процессами и явлениями. В его рамках выделяют в качестве специфических, генетический ( исследовательский, поисковый) и нормативный (целевой) подходы.

При генетическом подходе конечной целью является определение возможных состояний объекта прогнозирования в перспективе, с учётом сохранения существующих тенденций развития этого объекта. При этом не учитываются условия, которые могут изменить эти тенденции. При нормативном подходе принимается в качестве цели определение путей и сроков достижения возможного состояния объекта прогнозирования в будущем. Исследуются и прогнозируются возможные пути изменения тенденции за счёт интенсификации производства, изменения его структуры, динамика экономических показателей, производительности труда и т.д. Оба названных подхода связаны между собой, взаимно дополняют друг друга и, как правило, используются в совокупности, обеспечивая комплексное изучение прогнозируемого явления или процесса.

2.3 Методы прогнозирования и планирования

Совокупность прогнозирования можно сгруппировать по различным признакам: степени формализации; общему принципу действия; способу получения и обработки информации; направлениям и назначению прогнозирования; процедуре получения параметров прогнозной модели и некоторым другим. Например, по принципу обработки информации об объекте можно выделить: статистические методы, методы аналогии, опережающие методы.

1. Статистические методы объединяют методы обработки количественной информации по принципу выявления содержащихся в ней математических закономерностей развития и математических взаимосвязей характеристик объекта с целью получения прогнозных моделей.

Похожие работы

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... (включая кредитные организации), осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета. 2. Бюджетное планирование и прогнозирование 2.1 Финансово-бюджетная политика Выполнение государством предусмотренных законодательством функций и задач требует соответствующих ресурсов. Мобилизация этих ресурсов и их ...

... на работу в условиях единого казначейского счета обусловлена наличием собственного программного продукта, на основе которого ведется учет и распределение поступивших доходов в бюджеты субъекта РФ. 2.2 Казначейское исполнение доходной части регионального бюджета Согласно ст. 215 Бюджетного кодекса РФ в Российской Федерации устанавливается казначейское исполнение бюджетов. Это означает, что ...

... на системе целей, задач и показателей деятельности субъектов бюджетного планирования и отражаются в докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования. Сумма расходов, предусмотренных в бюджете города Калининград, на финансирование ведомственных целевых программ в 2010 году составляет более 140 млн. руб. Таблица 2.3.Финансирование ведомственных ...

0 комментариев