Информационная база бюджетного менеджмента

Сущность, система, основные модели и элементы бюджетного планирования

Сущность, содержание и виды бюджетного прогнозирования

Методы аналогий направлены на то, чтобы выявить сходство в закономерностях развития процессов и на этом основании строить прогнозы

Необходимость перспективного финансового планирования

Формирование среднесрочного финансового плана

Порядок и основания для корректировки перспективного финансового плана

Понятие налогового потенциала

Классификация факторов формирования налогового потенциала региона

Методики оценки налогового потенциала

Метод прямого счета

Безвозмездных и безвозвратных перечислений из бюджетов других уровней

Налоговое планирование в системе планирования и прогнозирования доходной части бюджета

Расчет налога на доходы физических лиц

Расчет земельного налога

Сущность и принципы планирования расходов бюджета

Планирование бюджетных расходов на основе нормативов финансовых затрат

Планирование расходов бюджета субъекта федерации

Навигация

Формирование среднесрочного финансового плана

Планирование и прогнозирование расходной и доходной части бюджета

163196

знаков

7

таблиц

2

изображения

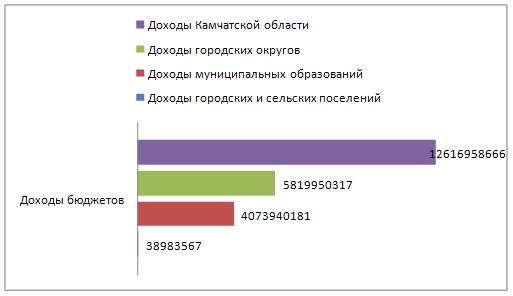

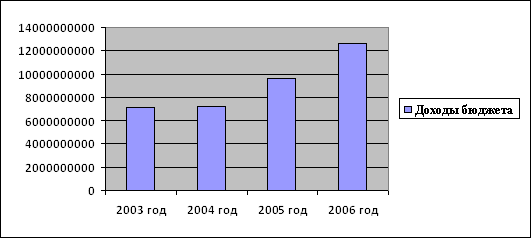

3.3 Формирование среднесрочного финансового плана

Среднесрочный (перспективный) финансовый план формируется, как правило, на основании среднесрочного экономического и финансового прогноза. Однако способы формирования среднесрочного финансового плана на основании такого прогноза отличаются друг от друга в разных странах.

В Германии основные параметры среднесрочного финансового плана формируются Советом по финансовому планированию, который обеспечивает согласованность между бюджетами разных уровней. На заседаниях Совета в результате переговоров между представителями всех трех уровней власти определяются параметры и совокупный объем государственных расходов на среднесрочную перспективу, а также распределение бюджетных ресурсов между бюджетами трех уровней. По достижении договоренности все уровни власти модифицируют свои бюджеты в соответствии с параметрами, определенными в среднесрочном финансовом плане. В этом смысле многолетние бюджетные показатели функционируют в контексте финансового плана, благодаря чему обеспечивается согласованность бюджетной политики и бюджетных решений на всех уровнях власти с целями общенациональной макроэкономической политики.

В странах Британского Содружества среднесрочный финансовый план разрабатывается и уточняется либо Казначейством, либо Министерством финансов в соответствии с экономической программой правительства. В Канаде и Англии финансовая стратегия правительства находит свое выражение в лимитах расходов по министерствам на многолетний период. В Новой Зеландии Закон «О фискальной ответственности» требует, чтобы правительство представляло в парламент официальный доклад (положение) «О бюджетной политике» еще до начала бюджетного процесса. В США экономическая и фискальная стратегия правительства излагается в ежегодном экономическом докладе президента. Кроме того, многолетние лимиты на размер бюджетного дефицита в США определяются в законодательном порядке (Закон «Об обязательном исполнении бюджета»).

3.4 Полномочия субъектов РФ (муниципальных образований) по регламентации процесса среднесрочного и годового финансового планирования

Федеральное бюджетное законодательство дает лишь самые общие понятия среднесрочного планирования. Это открывает возможность, используя заданные законом рамки, создавать нормативную базу для более детального правового регулирования бюджетного процесса на региональном и муниципальном уровнях по следующим вопросам.

1. Детализация целей и задач перспективного финансового планирования с учетом особенностей и приоритетов развития конкретной территории. Эти особенности и приоритеты могут быть как обусловлены особенностями социально-экономического развития территории, так и политическими решениями, предусматривающими в среднесрочном периоде первоочередное развитие определенных отраслей или первоочередное решение определенных социальных проблем.

2. Определение статуса перспективного финансового плана. Бюджетный кодекс Российской Федерации, упоминая о том, что перспективный финансовый план законодательно не утверждается, не определяет форму, процедуру и орган, принимающий решение об утверждении этого документа. Возможны следующие варианты решения данного вопроса:

• Перспективный финансовый план — информационный материал, прилагаемый к проекту бюджета на очередной год (наиболее частая практика на территориях в настоящее время);

• Перспективный финансовый план утверждается органом исполнительной власти (практика, рекомендуемая к внедрению);

• Перспективный финансовый план не разрабатывается (в перспективе по мере перехода к многолетним бюджетам).

Применительно к моделям реализации процесса бюджетного планирования («Перспективный финансовый план + бюджет», «Перспективный финансовый план и бюджет», «многолетний бюджет») первый вариант может быть при первой и второй моделях, второй — только при второй, третий — только при третьей модели.

3. Приоритетность перспективного финансового плана по отношению к другим документам, содержащим результаты среднесрочного финансового планирования (например, к среднесрочным прогнозам социально-экономического развития, среднесрочным программам и концепциям развития территории (ее отдельных отраслей)), что должно быть закреплено в законодательных актах.

4. Форма перспективного финансового плана и степень его детализации зависят от места финансового плана в бюджетном процессе территории, степени готовности территории к внедрению новых стандартов в сфере управления общественными финансами, определенных Концепцией реформирования бюджетного процесса в Российской Федерации в 2004—2006 гг., политическими приоритетами социально-экономического развития территории. Возможны следующие варианты:

а) по основным бюджетным показателям (объемы доходов, расходов, долга) без расшифровки их содержания;

б) по укрупненным статьям доходов и расходов;

в) по главным распорядителям бюджетных средств или их группам (необходимо для внедрения механизмов бюджетирования, ориентированного на результат), объемы бюджетов которых соответствуют перспективному финансовому плану, утвержденному ранее на соответствующий период.

Перспективный финансовый план рекомендуется сопровождать пояснительной (аналитической) запиской, содержащей следующие разделы:

• Мониторинг и анализ качества прогнозов предыдущих лет (с указанием фактических причин изменения ранее утвержденного перспективного финансового плана).

• Прогноз доходов с выделением налоговых, неналоговых доходов и финансовой помощи от бюджетов вышестоящих уровней бюджетной системы (возможно применение более детального порядка отражения доходов, в том числе по отдельным видам налогов, неналоговых доходов, финансовой помощи).

• Прогноз расходов с выделением расходов на оказание финансовой помощи бюджетам нижестоящих уровней бюджетной системы, принимаемых бюджетных обязательств (возможно применение детализации по отдельным направлениям расходов в рамках бюджетной классификации).

• Прогноз по межбюджетным отношениям (объемы межбюджетных трансфертов с выделением субвенций на исполнение делегируемых полномочий, поступающие из вышестоящих бюджетов и направляемые нижестоящим бюджетам).

• Предложения по использованию профицита или финансированию дефицита (включая параметры изменения государственного долга территории, резервного фонда, стабилизационного фонда или их аналогов).

5. Процедура формирования перспективного финансового плана. В частности, должны быть детализированы и закреплены:

• Порядок учета основных социально-экономических и политических приоритетов субъекта Российской Федерации (муниципального образования), основных направлений бюджетной, налоговой, инвестиционной, долговой политики, региональных и муниципальных программ. Например, первоочередное решение определенных социальных проблем или приоритетное развитие определенных отраслей должно быть отражено в перспективном финансовом плане адекватным финансированием, обеспечивающим выполнение поставленных задач.

• Место среднесрочного планирования в бюджетном процессе, что предполагает в соответствии с выбранной моделью бюджетного планирования определение статуса перспективного финансового плана, обязательности его применения, соотношения перспективного финансового плана и проекта бюджета в модели «Перспективный финансовый план и бюджет», порядка рассмотрения представительным органом власти).

• Конкретизация перечней входных и выходных показателей, требований к исходной информации, формализация типового документооборота.

• Использование при разработке перспективного финансового плана формализованных методик планирования доходов и расходов.

6. Порядок мониторинга исполнения перспективного финансового плана (сроки и процедура осуществления мониторинга, рассмотрение результатов мониторинга при возможном представлении результатов в представительный орган власти, порядок использования результатов мониторинга).

7. Процедура трансляции (перенесения) перспективного финансового плана в проект бюджета (если разработка перспективного финансового плана и проекта бюджета процедурно разнесены во времени, как в модели «Перспективный финансовый план и бюджет»). Для модели «Перспективный финансовый план + бюджет» перспективный финансовый план используется для разработки проекта годового бюджета в следующем цикле бюджетного планирования, при этом важную роль играет формализация процедур мониторинга и корректировки перспективного финансового плана.

Похожие работы

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... (включая кредитные организации), осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета. 2. Бюджетное планирование и прогнозирование 2.1 Финансово-бюджетная политика Выполнение государством предусмотренных законодательством функций и задач требует соответствующих ресурсов. Мобилизация этих ресурсов и их ...

... на работу в условиях единого казначейского счета обусловлена наличием собственного программного продукта, на основе которого ведется учет и распределение поступивших доходов в бюджеты субъекта РФ. 2.2 Казначейское исполнение доходной части регионального бюджета Согласно ст. 215 Бюджетного кодекса РФ в Российской Федерации устанавливается казначейское исполнение бюджетов. Это означает, что ...

... на системе целей, задач и показателей деятельности субъектов бюджетного планирования и отражаются в докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования. Сумма расходов, предусмотренных в бюджете города Калининград, на финансирование ведомственных целевых программ в 2010 году составляет более 140 млн. руб. Таблица 2.3.Финансирование ведомственных ...

0 комментариев