Информационная база бюджетного менеджмента

Сущность, система, основные модели и элементы бюджетного планирования

Сущность, содержание и виды бюджетного прогнозирования

Методы аналогий направлены на то, чтобы выявить сходство в закономерностях развития процессов и на этом основании строить прогнозы

Необходимость перспективного финансового планирования

Формирование среднесрочного финансового плана

Порядок и основания для корректировки перспективного финансового плана

Понятие налогового потенциала

Классификация факторов формирования налогового потенциала региона

Методики оценки налогового потенциала

Метод прямого счета

Безвозмездных и безвозвратных перечислений из бюджетов других уровней

Налоговое планирование в системе планирования и прогнозирования доходной части бюджета

Расчет налога на доходы физических лиц

Расчет земельного налога

Сущность и принципы планирования расходов бюджета

Планирование бюджетных расходов на основе нормативов финансовых затрат

Планирование расходов бюджета субъекта федерации

Навигация

Необходимость перспективного финансового планирования

Планирование и прогнозирование расходной и доходной части бюджета

163196

знаков

7

таблиц

2

изображения

3.1 Необходимость перспективного финансового планирования

Международный опыт свидетельствует о том, что практика составления годового бюджета стала дополняться планированием бюджета на многолетнюю перспективу. Потребность в многолетнем бюджетном планировании связана, в частности, с необходимостью учета в финансовом планировании долгосрочных эффектов от принимаемых сегодня решений в области налогообложения и расходных обязательств, учета влияния на потребности в государственном финансировании долгосрочных внешних факторов (социальных, демографических, экономических), а также возможности осуществлять целенаправленную политику, что может быть особенно важным при решении приоритетных государственных задач.

В настоящее время все страны Европейского Союза разрабатывают среднесрочные бюджетные программы. Общим требованием Европейской комиссии является представление ими ежегодно трехлетней программы стабильности и роста. Международный опыт показал, что наиболее приемлемой и разумной является разработка трехлетних бюджетных планов, в которых первый год является очередным бюджетным годом, на который составляется годовой бюджет, а два других — годы, следующие за очередным годом. Бюджетные планы с большим горизонтом планирования подвержены риску значительных ошибок в прогнозах бюджетных доходов и колебании экономической конъюнктуры.

Одной из задач бюджетной реформы РФ в настоящее время является переход к среднесрочному (на несколько лет) бюджетному планированию, в рамках которого бюджетный цикл начинается с рассмотрения ранее одобренных в бюджетном цикле основных параметров среднесрочного финансового плана на соответствующий год, анализа изменений внешних факторов и условий, обоснование изменений, вносимых на основные бюджетные показатели планируемого года, а также корректировка или разработка бюджетных корректировок на последующие годы прогнозного периода.

Перспективный финансовый план разрабатывается в целях:

• информирования законодательных (представительных) органов о предполагаемых среднесрочных тенденциях развития экономики и социальной сферы;

• комплексного прогнозирования финансовых последствий разрабатываемых реформ, программ, финансовой политики;

• отслеживания долгосрочных негативных тенденций и своевременного принятия соответствующих мер.

Перспективное бюджетное планирование позволяет решать следующие задачи:

• обеспечение среднесрочной сбалансированности доходов и расходов;

• определение приоритетов развития территории и их отражение в перспективном финансовом плане, а через него в бюджетах, с учетом ограничений по доходам;

• формирование обоснованных и реалистичных программ по реализации приоритетов развития территории;

• осуществление мониторинга и анализа степени достижения поставленных целей и качества прогнозов;

• повышение обоснованности стратегических решений;

• повышение эффективности использования бюджетных ресурсов.

В соответствии со ст. 174 Бюджетного кодекса перспективный финансовый план – документ, формируемый одновременно с проектом бюджета на очередной финансовый год на основе среднесрочного прогноза социально-экономического развития Российской Федерации, муниципального образования и содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета.

Перспективный бюджетный план можно сравнить со своего рода бизнес-планом территории, из которого видны, например, источники погашения по внешним и внутренним обязательствам.

Перспективный финансовый план законодательно не утверждается.

Перспективный финансовый план разрабатывается на три года, из которых:

первый год-это год, на который составляется бюджет;

следующие два года - плановый период, на протяжении которого прослеживаются реальные результаты заявленной экономической политики.

Таким образом, бюджет на очередной финансовый год является составной частью ежегодно обновляемого и смещаемого на один год вперед многолетнего (как правило, трехлетнего) финансового документа. Такой порядок обеспечивает преемственность государственной политики и предсказуемость распределения бюджетных ассигнований и, с другой стороны, позволяет вносить в них по четкой и прозрачной процедуре ежегодные корректировки в соответствии с целями социально-экономической политики и условиями их достижения

Исходной базой для формирования перспективного финансового плана является бюджет на текущий год.

Перспективный финансовый план ежегодно корректируется с учетом показателей уточненного среднесрочного прогноза социально-экономического развития Российской Федерации, субъекта Российской Федерации, муниципального образования, при этом плановый период сдвигается на один год вперед.

Перспективный финансовый план составляется по укрупненным показателям бюджетной классификации. При разработке перспективного финансового плана не требуется точного указания отдельных статей доходов и расходов - достаточно использования более расширенных, укрупненных показателей бюджетной классификации.

3.2 Этапы разработки перспективного финансового плана

Ежегодный цикл бюджетного планирования начинается после утверждения законодательным (представительным) органом проекта бюджета, но не позднее начала года, предшествующего прогнозируемому, и заканчивается после принятия указанным органом бюджета на очередной финансовый год.

Перспективный финансовый план разрабатывается в рамках цикла финансового планирования и осуществляется в три этапа.

На первом этапе разрабатываются и утверждаются сценарные условия и основные направления бюджетной, налоговой и долговой политики.

Сценарные условия содержат прогнозируемые на плановый период значения основных макроэкономических показателей, к числу которых рекомендуется отнести:

1. Динамику валового регионального продукта (для субъектов Федерации), объем промышленного производства, оборота оптовой и розничной торговли (преимущественно для муниципальных образований).

2. Динамику темпов роста базовых отраслей экономики с выделением тех отраслей экономики (видов деятельности), которые имеют наибольшее социально-экономическое значение для данной территории.

3. Прогноз индекса розничных цен, цен и тарифов на платные услуги, цен и тарифов на товары и услуги естественных монополий, как федерального уровня (газ, электроэнергия, железнодорожные перевозки, теплоэнергия), так и местного уровня (локальные монополии).

4. Объемы производства продукции (товаров, работ, услуг) по группам подакцизных товаров и наиболее значимым отраслям экономики, в том числе с выделением показателей по малому предпринимательству и крупнейшим налогоплательщикам.

5. Среднегодовую стоимость амортизируемого имущества, остаточную стоимость основных фондов, кадастровую стоимость земли.

6. Оборот розничной торговли, платные услуги населению.

7. Численность населения (в том числе численность занятых в экономике, по различным социально значимым группам).

8. Инвестиции в основной капитал в разрезе всех источников финансирования, в том числе за счет средств регионального (местного) бюджета, включая межбюджетные трансферты из бюджетов вышестоящих уровней бюджетной системы, направляемые на софинансирование капитальных расходов.

9. Фонд заработной платы.

10. Величину прожиточного минимума в расчете на душу населения и по основным социально-демографическим группам населения и иных наборов товаров и услуг, применяемых для определения объемов финансирования отдельных расходных полномочий.

11. Прибыль и убытки организаций.

12. Стандарты оплаты населением жилищно-коммунальных услуг.

13. Уровень износа основных фондов по отдельным отраслям экономики, включая жилищно-коммунальное хозяйство, пассажирский транспорт.

14. Дополнительные показатели, отражающие специфику региона (муниципалитета).

Сценарные условия рекомендуется разрабатывать как минимум в двух основных вариантах (основанных на разных вариантах социально-экономического развития).

Сценарные условия разрабатываются органом исполнительной власти субъекта Российской Федерации (муниципального образования), отвечающим за развитие экономики, и утверждаются высшим исполнительным органом субъекта Российской Федерации (муниципалитета).

На втором этапе разрабатываются и утверждаются основные показатели перспективного финансового плана.

Основные показатели перспективного финансового плана разрабатываются по специальной форме, конкретный перечень показателей и степень их детализации зависят от приоритетов среднесрочного планирования территории.

Основные показатели перспективного финансового плана рекомендуется разрабатывать не менее чем в двух основных вариантах, основанных на разных вариантах прогнозов социально-экономического развития.

Варианты могут быть основаны, в частности, на продолжении реализации прежних приоритетов администрации, а также на учете новых приоритетов, заложенных в программу действий администрации. Основным принципом бюджетного планирования должно стать обеспечение в среднесрочной перспективе действующих и принимаемых обязательств в соответствии с целями и ожидаемыми результатами государственной (муниципальной) политики.

Объем бюджета действующих обязательств не может превышать планируемого объема доходов и сальдо источников покрытия дефицита бюджета при консервативном сценарии социально-экономического прогноза на соответствующий год, условия (внешние параметры) формирования которого должны быть определены нормативными правовыми актами высшего исполнительного органа субъекта Российской Федерации (муниципального образования). В случае невыполнения указанного условия (например, невозможности обеспечения обязательств при реализации наиболее неблагоприятного варианта прогноза социально-экономического развития) действующие обязательства подлежат сокращению.

Основные показатели перспективного финансового плана разрабатываются в условиях действующего законодательства, влияющего на доходы бюджета субъекта Российской Федерации (муниципального образования).

По решению Рабочей комиссии могут разрабатываться дополнительные варианты основных показателей перспективного финансового плана, в частности, в соответствии с различными вариантами макроэкономических показателей.

На третьем этапе разрабатывается проект перспективного финансового плана.

Проект перспективного финансового плана разрабатывается исходя из утвержденного высшим исполнительным органом субъекта Российской Федерации (муниципального образования) варианта основных показателей перспективного финансового плана с целью определения основных параметров (характеристик) бюджета территории в плановом периоде. Вместе с тем по мере внедрения в практику бюджетного планирования расходов отдельных элементов бюджетирования, ориентированного на результат, в рамках перспективного финансового плана необходимо дополнительно установить предельные объемы бюджетов главных распорядителей бюджетных средств.

При разработке перспективного финансового плана финансовый орган субъекта Российской Федерации (местного самоуправления) и орган, отвечающий за развитие экономики, могут вносить в Рабочую комиссию предложения по корректировке сценарных условий и (или) основных показателей перспективного финансового плана в соответствии с прогнозом социально-экономического развития.

Предельные объемы бюджетов субъектов бюджетного планирования в плановом периоде целесообразно определять раздельно по бюджету действующих и бюджету принимаемых обязательств.

Сокращение общего объема бюджета действующих обязательств субъекта бюджетного планирования по сравнению с ранее утвержденным в составе перспективного финансового плана объемом допускается только в случае изменения (снижения) индексов-дефляторов (коэффициентов), применяемых для расчета ассигнований для исполнения действующих обязательств, и (или) в соответствии с решениями высшего исполнительного органа субъекта Российской Федерации (муниципального образования) по сокращению (отмене, прекращению действия) в плановом периоде конкретных видов действующих обязательств.

Бюджет принимаемых обязательств распределяется в соответствии с решениями высшего исполнительного органа субъекта Российской Федерации (муниципального образования) по результатам рассмотрения:

• предложений финансового органа субъекта Российской Федерации (муниципального образования) по распределению бюджета принимаемых обязательств между субъектами бюджетного планирования в связи с реализацией принятых или планируемых решений высшего исполнительного органа субъекта Российской Федерации (муниципального образования), например, по повышению зарплаты, введению (повышению) стандартов услуг, реализации новых приоритетов и т.п.;

• предложений субъектов бюджетного планирования, которые рекомендуется рассматривать на основе сопоставления результативности по заранее утвержденной процедуре и критериям.

Проект перспективного финансового плана разрабатывается финансовым органом субъекта Российской Федерации (муниципального образования), рассматривается Рабочей комиссией и может быть утвержден высшим исполнительным органом субъекта Российской Федерации (муниципального образования).

Перспективный финансовый план, утвержденный высшим исполнительным органом субъекта Российской Федерации (муниципального образования) или прикладываемый к проекту бюджета как информационный материал, направляется в порядке информации в законодательный (представительный) орган государственной власти Российской Федерации (муниципального образования), а также органам государственной власти субъекта Российской Федерации (муниципального образования) в соответствии с законодательством субъекта Российской Федерации (муниципального образования).

Уточненный перспективный финансовый план направляется в законодательный (представительный) орган государственной власти субъекта Российской Федерации (муниципального образования) одновременно с внесением проекта регионального (местного) бюджета.

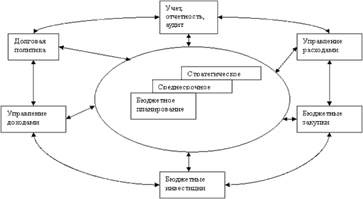

В рамках перспективного финансового плана осуществляется согласование всех инструментов экономической и финансовой политики в среднесрочной перспективе (см. рис. 3.1).

Рис. 3.1. Согласование инструментов экономической и финансовой политики

Похожие работы

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... (включая кредитные организации), осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета. 2. Бюджетное планирование и прогнозирование 2.1 Финансово-бюджетная политика Выполнение государством предусмотренных законодательством функций и задач требует соответствующих ресурсов. Мобилизация этих ресурсов и их ...

... на работу в условиях единого казначейского счета обусловлена наличием собственного программного продукта, на основе которого ведется учет и распределение поступивших доходов в бюджеты субъекта РФ. 2.2 Казначейское исполнение доходной части регионального бюджета Согласно ст. 215 Бюджетного кодекса РФ в Российской Федерации устанавливается казначейское исполнение бюджетов. Это означает, что ...

... на системе целей, задач и показателей деятельности субъектов бюджетного планирования и отражаются в докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования. Сумма расходов, предусмотренных в бюджете города Калининград, на финансирование ведомственных целевых программ в 2010 году составляет более 140 млн. руб. Таблица 2.3.Финансирование ведомственных ...

0 комментариев