Информационная база бюджетного менеджмента

Сущность, система, основные модели и элементы бюджетного планирования

Сущность, содержание и виды бюджетного прогнозирования

Методы аналогий направлены на то, чтобы выявить сходство в закономерностях развития процессов и на этом основании строить прогнозы

Необходимость перспективного финансового планирования

Формирование среднесрочного финансового плана

Порядок и основания для корректировки перспективного финансового плана

Понятие налогового потенциала

Классификация факторов формирования налогового потенциала региона

Методики оценки налогового потенциала

Метод прямого счета

Безвозмездных и безвозвратных перечислений из бюджетов других уровней

Налоговое планирование в системе планирования и прогнозирования доходной части бюджета

Расчет налога на доходы физических лиц

Расчет земельного налога

Сущность и принципы планирования расходов бюджета

Планирование бюджетных расходов на основе нормативов финансовых затрат

Планирование расходов бюджета субъекта федерации

Навигация

Методики оценки налогового потенциала

Планирование и прогнозирование расходной и доходной части бюджета

163196

знаков

7

таблиц

2

изображения

5.4 Методики оценки налогового потенциала

5.4.1 Метод репрезентативной налоговой системы

Метод репрезентативной налоговой системы (РНС) – представляет собой прогнозирование (или оценку) потенциальных налоговых поступлений бюджета региона с помощью применения стандартных (или средних по стране) налоговых ставок к соответствующим налоговым базам. При этом данные о размере налоговой базы в регионе предоставляются налоговыми органами государства.

Суть РНС в том, что в качестве объема налогового потенциала региона берется расчет суммы бюджетных платежей, которые могут быть собраны в регионе, при условии среднего уровня налоговых усилий и одинаковом составе налогов и ставки налогообложения во всех регионах. В США правительства штатов могут сами определять состав и структуру местных налогов, а также ставки, по которым они взимаются. Но для применения этого метода необходимо иметь сведения по всем регионам. Имея данные по фактически собранным налога и сборам и по их налоговым базам, можно рассчитать объем поступлений по региону. Именно эта величина и принимается за объем налогового потенциала региона.

Результатом оценки в соответствии с данным методом является объем возможных налоговых доходов, который получал бы регион в случае, если бы он применял на своей территории типичную (репрезентативную) налоговую систему. Совокупную оценку налогового потенциала территорий можно представить как сумму оценок налогового потенциала по отдельным налогам и налоговым группам:

НП**I = НПНДСi + НПприбi + НПНДФЛi + НПимущi + НПакцi + НП ресi + НПпрочi;

где: НП**i – оценка налогового потенциала i-того региона (налоговые поступления плюс прирост задолженности в бюджетную систему РФ) на основе репрезентативной налоговой системы;

НПНДСi – оценка потенциала по налогу на добавленную стоимость;

НПприбi – оценка потенциала по налогу на прибыль организаций;

НПНДФЛi – оценка потенциала по налогу на доходы физических лиц;

НПимущi – оценка налогового потенциала по налогам на имущество;

НПакцi – оценка налогового потенциала по акцизам (по видам подакцизной продукции);

НП ресi – оценка платежей за пользование природными ресурсами в i-том регионе;

НПпрочi – оценка налогового потенциала для всех "остальных налогов", по которым не производилась персональная оценка потенциала (i-того региона).

Достоинством этого метода является объективная и достоверная оценка налогового потенциала региона. При этом налоговый потенциал может оцениваться отдельно по каждому виду налоговых доходов, исходя из соответствующей налоговой базы и средней налоговой ставки. Таким образом, в основе метода репрезентативной налоговой системы лежит оценка способности региональных властей обеспечивать уплату в бюджет налоговых платежей, начисленных на декларируемую налогоплательщиками и выявленную налоговыми органами налогооблагаемую базу. Недостатком этого метода является его трудоемкость вследствие использования чрезвычайно большого объема данных, так как для каждого региона необходимо:

• определить все статьи доходов местного бюджета;

• построить единую классификацию статей доходов разных регионов;

• определить состав стандартной (нормативной) налоговой нагрузки и репрезентативную (среднюю) ставку налогообложения;

• рассчитать налоговый потенциал региона.

Репрезентативный метод оценки налогового потенциала региона используется в странах с высоким уровнем бюджетной и налоговой самостоятельности регионов (США, Канаде, Германии, Швейцарии), что нельзя сказать о нашей стране. Апробация данного метода в российских условиях в 1994 - 1998 годах оказалась неудачной в связи с массовыми уклонениями от уплаты налогов, высокой доли теневой экономики, нестабильного налогового законодательства, а также незаинтересованности региональных властей и налоговых органов в достоверности информации.

В настоящее время данный метод применяется при оценке налогового потенциала в регионах согласно положений методики расчета дотаций из областного фонда финансовой поддержки муниципальных районов (городских округов).

5.4.2 Метод косвенной оценки потенциальных налоговых обязательств

Данный метод расчета регионального налогового потенциала основывается на оценке налоговой базы как производной от одного или нескольких макроэкономических показателей, характеризующих конечный доход в регионе при условии применения региональными властями средних по стране налоговых усилий. Другими словами, оценка налогового потенциала с применением данного метода базируется на том, что все налоговые платежи, несмотря на используемую базу налогообложения, в конечном итоге выплачиваются из доходов налогоплательщиков, и налоговой базой в регионе в широком понимании этого термина (т.е. для всей совокупности региональных налогов либо налогов, зачисляемых в региональные бюджеты) является совокупный региональный доход – независимо от того, взимаются ли налоги с дохода в момент его получения (налоги на прибыль и доход) или его использования (платежи за пользование природными ресурсами и налог на имущество). Особенностью данного метода является применение среднего по стране уровня налоговой нагрузки. Простейшей оценкой в данном случае может быть средняя налоговая нагрузка на валовую добавленную стоимость, произведенную в регионе:

;

;

где: ![]() – средняя (эффективная) ставка налогообложения добавленной стоимости в среднем по стране;

– средняя (эффективная) ставка налогообложения добавленной стоимости в среднем по стране;

![]() – сумма налоговых обязательств i-того региона (налоговые поступления плюс прирост задолженности);

– сумма налоговых обязательств i-того региона (налоговые поступления плюс прирост задолженности);

ВРПi – валовый региональный продукт i-того региона.

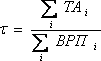

Под налоговыми обязательствами здесь и далее понимается совокупность фактических налоговых доходов региона и прироста накопленной задолженности перед бюджетом (недоимка и отсроченные платежи). Этот показатель характеризует начисленные налоги региона (налоговые обязательства). Оценка налогового потенциала для начисленных налогов, в отличие от выплаченных (собранных) позволяет не учитывать различие усилий регионов по сбору налогов, и выравнивать различия налоговых поступлений, обусловленных разными налоговыми ставками. Таким образом, оценка налогового потенциала в целом по России может быть представлена следующим образом:

![]()

где: TA*i – оценка налоговых обязательств i-того региона (налоговые поступления плюс прирост задолженности).

ВРП* – прогнозный показатель ВРП.

В нашей стране более оправдал себя метод оценки налогового потенциала региона на основе показателя валового регионального продукта (ВРП), а точнее сумм добавленных стоимостей отраслей экономики, применяемый с 1999 года. Данный метод используется в «Методике распределения средств Федерального фонда финансовой поддержки субъектов РФ на текущий год» (методика уточняется ежегодно). В методике распределения средств ФФПР субъектов РФ для сопоставления бюджетной обеспеченности регионов (в расчете на душу населения), используется косвенный показатель в виде валовых налоговых ресурсов субъекта РФ (ВНР). Более подробно данная методика представлена в п. 4.2.

Суть метода в расчете поправочных коэффициентов, отражающих различия в налоговой нагрузке на разные отрасли экономики.

Достоинства этого метода:

• независимость результатов от региональных администраций и налоговых органов;

• возможность для регионов ознакомиться с проектом на очередной год и внести свои предложения при обнаружении неточностей в статистических данных региона;

• методика соответствует общей концепции утверждения вертикали власти, распространяющейся на бюджетное распределение и налоговое законодательство.

Недостатки метода:

• отсутствие оценки динамических процессов в изменении налогового потенциала;

• не учитывается оценка возможно быстро растущего налогового потенциала малого бизнеса;

• доли отраслей народного хозяйства и промышленности, например, для 2006 года рассчитываются по показателям 2000-2004 года.

5.4.3 Методики оценки налогового потенциала, разработанные в Министерстве финансов России

Данные методики предложены Игорем Горским – заведующим отделом налогов научно-исследовательского финансовой института Минфин РФ. Автор предлагает оценить налоговый потенциал как максимально возможные суммы налоговых платежей, исходя из действующего федерального налогового законодательства. Указание на федеральное законодательство означает, что при оценке налогового потенциала не следует учитывать региональные и местные налоговые льготы. При анализе налоговых потенциалов местных бюджетов учитываются федеральные и региональные льготы и не учитываются местные. Согласно методикам Горского при расчете налогового потенциала следует придерживаться двух условий:

1. Во всех регионах действует единая налоговая система, включающая в себя все налоги, которые будут указаны в Налоговом кодексе РФ.

2. Для обеспечения равенства базовых условий расчета необходимо применять максимальные (предельные) налоговые ставки (или ее доли) поступлений в региональные и местные бюджеты.

Автором предлагаются три методики оценки налогового потенциала. Они могут использоваться по отдельности или все вместе в зависимости от условий и цели расчета.

Похожие работы

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... (включая кредитные организации), осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета. 2. Бюджетное планирование и прогнозирование 2.1 Финансово-бюджетная политика Выполнение государством предусмотренных законодательством функций и задач требует соответствующих ресурсов. Мобилизация этих ресурсов и их ...

... на работу в условиях единого казначейского счета обусловлена наличием собственного программного продукта, на основе которого ведется учет и распределение поступивших доходов в бюджеты субъекта РФ. 2.2 Казначейское исполнение доходной части регионального бюджета Согласно ст. 215 Бюджетного кодекса РФ в Российской Федерации устанавливается казначейское исполнение бюджетов. Это означает, что ...

... на системе целей, задач и показателей деятельности субъектов бюджетного планирования и отражаются в докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования. Сумма расходов, предусмотренных в бюджете города Калининград, на финансирование ведомственных целевых программ в 2010 году составляет более 140 млн. руб. Таблица 2.3.Финансирование ведомственных ...

0 комментариев