Теоретические аспекты формирования капитала предприятия

Источники формирования капитала предприятия и их характеристика

Стоимость товарного (коммерческого) кредита, как правило, значительно ниже стоимости привлекаемого финансового кредита (во всех его формах)

Взаимосвязь источников финансирования капитала с организационной формой и особенностями деятельности предприятия

Государственное (коммунальное) предприятие

Анализ структуры источников капитала ОАО «Балаклавское Рудоуправление имени М. Горького»

Анализ потребности в финансовых ресурсах и достаточности капитала предприятия ОАО «Балаклавского рудоуправления им. М. Горького»

Найдем стоимость товарного кредита

Оценка влияния структуры финансирования капитала предприятия на финансовое состояние ОАО «Балаклавское рудоуправление им. М. Горького»

Оценка эффективности политики формирования капитала ОАО «Балаклавского Рудоуправления имени М. Горького»

Цель и критерии формирования эффективной политики управления источниками финансирования капитала. Оптимизация источников финансовых ресурсов

Принятие решения о финансировании. Решение принимается руководством предприятия на основании рекомендаций финансового отдела

Разработка модели оптимизации источников финансирования капитала ОАО «Балаклавское рудоуправление им. М. Горького»

Рекомендации по разработке эффективной политики управления процессом формирования капитала ОАО «Балаклавского рудоуправления им. М. Горького»

Социально-экономические и правовые аспекты охраны труда

Выявление причин и факторов, которые приводят или могут привести к ухудшению условий труда работников

Навигация

Разработка модели оптимизации источников финансирования капитала ОАО «Балаклавское рудоуправление им. М. Горького»

Политика формирования капитала предприятия ОАО "Балаклавское рудоуправление им. М. Горького"

210691

знак

29

таблиц

12

изображений

3.3 Разработка модели оптимизации источников финансирования капитала ОАО «Балаклавское рудоуправление им. М. Горького»

Исходя из результатов расчетно-платежного баланса построение, которого произведено в пункте 2.3, можно сделать вывод о достаточности источников финансирования операционной деятельности ОАО «Балаклавского рудоуправления им. М. Горького».

В то же время средств для осуществления инвестиционного проекта по освоению недостаточно, что вынуждает предприятие рассматривать дополнительные источники финансирования.

Исходя из данных изложенных в пункте 2.3 существуют следующие варианты финансирования данного проекта:

I. Финансирование за счет банковского кредита на 5 лет по ставке 26% годовых.

Исходя из данных [табл. 3.3.1], можно сделать вывод, о том, что данный источник финансирования неприемлем, поскольку NPV меньше 0.

3.3.1 Таблица - Расчет основных показателей по проекту финансирования за счет банковского кредита

| Показатели | 2008 | 2009 | 2010 | 2011 | 2012 | |

| 1.Приобретение оборудования (без НДС) | -12000 | - | - | - | - | |

| 2.Объем реализации | - | 16000 | 17600 | 19360 | 21296 | |

| 3.Расходы на наладку, монтаж | -1200 | - | - | - | - | |

| 4.Материальные, трудовые затраты | -11200 | -12320 | -13552 | -14907.2 | ||

| 5.Получение кредита | 12000 | - | - | - | - | |

| 6.Гашение кредита | - | - | - | - | -12000 | |

| 7.Гашение % по кредиту | -3120 | -3120 | -3120 | -3120 | -3120 | |

| Чистый денежный поток по проекту CFt | -4320 | 1680 | 2160 | 2688 | -8731.2 | |

| Кумулятивный денежный поток CFt | -4320 | -2640 | -480 | 2208 | -6523,2 | |

| Период окупаемости PPсред=COF/CIFсред+k | PРсред=(4320+8731,2)/(1680++2160+2688)/3+2=7 | |||||

| Множитель дисконтирования PVIF26% | 1 | 0,8621 | 0,7432 | 0,6407 | 0,5523 | |

| Дисконтированный денежный поток DCFt | -4320 | 1448,328 | 1605,312 | 1722,202 | -4822,242 | |

| Кумулятивный дисконтированный денежный поток DCFt | -4320 | -2871,672 | 1266,360 | 455,842 | -4366,400 | |

| Чистая приведенная стоимость NPV | NPV= - 4366,400 тыс. грн. | |||||

II. Финансирование на условиях лизинга на срок 5 лет со ставкой 18% годовых. Платежи осуществляются ежегодно в конце каждого года, начиная с 2008года. Средства на внесение первого лизингового платежа планируется получить из прибыли 2008 года от разработки уже освоенных месторождений Псилерахского и Западно – Кадыковского.

В упрощенном варианте лизинговый платеж можно выразить следующей формулой:

Лизинговый платеж = ( Пр+Из +К)*1,2, (3.5)

где Пр - процентные платежи по кредиту;

К - комиссионные платеж;

Из - издержки по заключению договора лизинга;

Ду - дополнительные услуги.

Предположим, что лизинговые платежи будут вноситься ежегодно равными суммами в течение пяти лет.

Таблица 3.3.2 - График погашения лизингового кредита

| Год | Остаток долга на начало следующего года | Лизинговые платежи (без НДС) |

|

| 2008 | 10322,702 | 3837,298 | ||

| 2009 | 8343,49 | 3837,298 | ||

| 2010 | 6008,02 | 3837,298 | ||

| 2011 | 3252,166 | 3837,298 | ||

| 2012 | 0,00 | 3252,166 | ||

Таблица 3.3.3 - Расчет основных показателей по проекту финансирования за счет лизинга

| Показатели | 2008 | 2009 | 2010 | 2011 | 2012 |

| 1.Приобретение оборудования | -12000 | - | - | - | - |

| 2.Объем реализации | - | 16000 | 17600 | 19360 | 21296 |

| 3.Расходы на наладку, монтаж | -1200 | - | - | - | - |

| 4.Материальные, трудовые затраты | -11200 | -12320 | -13552 | -14907.2 | |

| 5.Получение лизингового кредита | 12000 | - | - | - | - |

| 6.Гашение лизингового кредита | -1677,298 | -1979,212 | -2335,47 | -2755,854 | -2666,777 |

| 7.Гашение процентов по лизинговому кредиту | -2160 | -1858,086 | -1501,828 | -1081,444 | -585,389 |

| Чистый денежный поток по проекту CFt | -5037,289 | 962,702 | 1442,702 | 3052,146 | 3136,634 |

| Кумулятивный денежный поток CFt | -5037,298 | -4074,596 | -2631,894 | 420,252 | 3556,886 |

| Период окупаемости PPсред=COF/CIFсред+k | PРсред=(5037,298)/(2148,546)+1=3,34года | ||||

| Множитель дисконтирования PVIF18% | 1 | 0,8475 | 0,7182 | 0,6086 | 0,5158 |

| Показатели | 2008 | 2009 | 2010 | 2011 | 2012 |

| Дисконтированный денежный поток DCFt | -5037,298 | 815,889 | 1036,148 | 1857,536 | 1617,876 |

| Кумулятивный дисконтированный денежный поток DCFt | -5037,298 | -4221,409 | -3185,261 | -1327,725 | 290,151 |

| Период окупаемости по дисконтированным денежным потокам DPPсред | DPPсред=(5037,298)/(1331,86)+1=4,78 года | ||||

| Чистая приведенная стоимость NPV | NPV= 290,151тыс.грн. | ||||

| Норма внутренней доходности IRR(вычисляется методом экстраполяции) | IRR=18+(2818)/(290,15+780,855)*290,151=20,71% | ||||

Норма внутренней доходности равна 20,71%, что ниже средневзвешенной стоимости капитала, рассчитанной в пункте 2.3 составляющей 32,7%.

Одним из простейших способов выбора наилучшего финансирования проекта является сравнение рассчитанных показателей с нормативными значениями.

Таблица 3.3.4 - Сравнение проектов финансирования

| Показатель | Банковский кредит | Лизинговый кредит | Норматив |

| 1.NPV | -4366,400 | 290,151 | >0 |

| 2.DPPсред | 7,740 | 4,780 | Уменьшение |

| 3.PPсред | 7,990 | 3,340 | Уменьшение |

| 4.IRR | <0 | 20,71% | Увеличение |

Лучшим признается вариант финансирования через лизинг, т.к. NPV- чистая дисконтирования стоимость денежных потоков, связанных с реализацией проекта на текущий момент времени – 2008 год положительна и равна 290,151 тыс.грн., тогда как NPV банковского кредита равен – 4366,400 тыс.грн. Внутренняя норма доходности IRR равна 20,71%. Несмотря на то, что IRR меньше средневзвешенной стоимости капитала, вариант лизинга допустим, поскольку проект несет с собой новые источники финансирования, а значит и другую средневзвешенную стоимость капитала.

Таким образом, лизинговый кредит даст возможность начать разработку Караньского месторождения, что является перспективным направлением деятельности предприятия и при этом обеспечит неплохую доходность по проекту, а также приток денежных средств на предприятие.

Исходя из сложившейся финансовой ситуации на предприятии и предложенных, вариантов дополнительного финансирования капитала мы можем проанализировать влияние структуры финансирования на финансовое состояние предприятия. Оценка состояния будет производится на основе методики анализа приведенной в пункте 2.1.

Так как оба варианта финансирования рассчитаны на 5 лет, соответственно, финансовые показатели и коэффициенты будут носить прогнозный характер. В то же время некоторые данные будут смоделированы, в соответствии с имеющимися прогнозными показателями, которые приводятся, в расчетах того или иного варианта финансирования капитала.

Найдем чистую прибыль каждого периода:

ЧП=ЧП 07 года+ Прi *(1-Т), (3.6)

где Прi- прибыль до налогообложения;

ЧП 2008 года =228- 5037,29= -4809,29

ЧП 2009 года =228+963,70*(1-0,25)=893,03 (тыс. грн.)

ЧП 2010 года =228+1442,7*(1-0,25)=1253 (тыс. грн.)

ЧП 2011 года =228+3052,15*(1-0,25)=2460,11 (тыс. грн)

ЧП 2012 года = 228+3136,63=2523,48 (тыс. грн)

Коэффициенты оценки финансовой устойчивости предприятия позволяют выявить уровень финансового риска, связанного со структурой источников формирования капитала предприятия, а соответственно и степень его финансовой стабильности в процессе предстоящего развития. Рассмотрим структуру капитала предприятия, в варианте связанном с получением лизингового кредита:

Таблица 3.3.5 - Структура капитала ОАО «Балаклавского рудоуправления им. М. Горького» в случае привлечения лизингового кредита

| Структура | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Собственный капитал без нераспределенной прибыли | 111201 | 111201 | 111201 | 111201 | 111201 | 111201 |

| Нераспределенная прибыль | - | - | 893,03 | 1253 | 2460,11 | 2523,48 |

| Заемные в т.ч. | 9606 | 19928,7 | 17949,49 | 15614,02 | 12858,16 | 9606 |

| Долгосрочные обязательства (в.т.ч. лизинг) | 1500 | 11822,7 | 9843,49 | 7508,02 | 4752,166 | 1500 |

| Прочие источники | 8106 | 8106 | 8106 | 8106 | 8106 | 8106 |

| Итого | 120807 | 131129,7 | 130043,5 | 128068 | 126519,3 | 123330,5 |

Исходя из данных, приведенных в таблице 3.3.5 рассчитаем некоторые коэффициенты финансовой устойчивости:

Коэффициент автономии (КА). Он показывает, в какой степени объем используемых предприятием активов сформирован за счет собственного капитала и насколько оно независимо от внешних источников финансирования. Расчет этого показателя осуществляется по формуле:

КА=СК/К, (3.7)

где СК - сумма собственного капитала на определенную дату;

К - общая сумма капитала предприятия на определенную дату;

Рассчитаем данный показатель на каждый год проекта

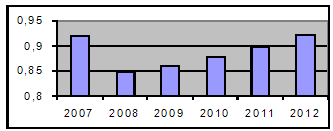

Таблица 3.3.6 - Динамика коэффициента автономии

| Год | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| СК | 111201 | 111201 | 112094 | 112454 | 113661,1 | 113724,5 |

| К | 120807 | 131129,7 | 130043,5 | 128068 | 126519,3 | 123330,5 |

| КА | 0,920485 | 0,848023 | 0,861973 | 0,87808 | 0,89837 | 0,922112 |

Рис. 3.3.1 - График изменения коэффициента автономии

Исходя из полученных, значений коэффициента автономии можно сделать вывод о финансовой независимости предприятия на всем протяжении инвестиционного проекта.

Коэффициент долгосрочной финансовой независимости (КДН) показывает, в какой степени общий объем используемых активов сформирован за счет собственного и долгосрочного заемного капитала предприятия, т.е. характеризует степень его независимости от краткосрочных заемных источников финансирования. Расчет производится по формуле:

КДН=(СК+ЗКд)/К, (3.8)

где ЗКд - сумма заемного капитала привлеченного предприятием на долгосрочной основе (на период более одного года).

Таблица 3.3.7 - Динамика коэффициента долгосрочной финансовой независимости

| Год | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| СК | 111201 | 111201 | 112094 | 112454 | 113661,1 | 113724,5 |

| ЗКд | 1500 | 11822,7 | 9843,49 | 7508,02 | 4752,166 | 1500 |

| К | 120807 | 131129,7 | 130043,5 | 128068 | 126519,3 | 123330,5 |

| КДН | 0,932901 | 0,938183 | 0,937667 | 0,936706 | 0,93593 | 0,934274 |

Значение коэффициента долгосрочной финансовой независимости является удовлетворительным и в течение осуществления инвестиционного проекта значительно не изменяется. Это объясняется малой долей долгосрочных заемных средств в структуре источников финансирования капитала, а также сбалансированностью лизинговых платежей.

Рассмотрим коэффициенты оборачиваемости, которые являются индикатором его деловой активности.

Для оценки оборачиваемости активов в необходимых периодах используем коэффициент оборачиваемости всех используемых активов (КОа). Этот показатель определяется по следующей формуле:

КОа = ОР/ К, (3.9)

где ОР - общий объем реализации продукции в рассматриваемом периоде.

Найдем общий объем реализации каждого отдельного года, как сумму реализации 2007 года и реализации по проекту соответствующего года.

ОР=Р2007+Рi, (3.10)

где Р2007 - объем реализации продукции 2007 года;

Рi - объем реализации продукции в рамках инвестиционного проекта i года.

ОР 2007= 65089 (тыс. грн)

ОР 2008= 65089 (тыс. грн)

ОР 2009= 65089 + 16000 = 81089 (тыс.грн)

ОР 2010= 65089 + 17600 = 82689 (тыс.грн)

ОР 2011= 65089 + 19360 = 84449 (тыс.грн)

ОР 2012= 65089 + 21296 = 86385 (тыс.грн)

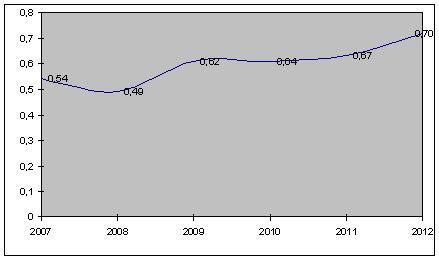

Таблица 3.3.8 - Динамика коэффициента автономии

| Год | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| ОР(тыс.грн.) | 65089 | 65089 | 81089 | 82689 | 84449 | 86385 |

| К | 120807 | 131129,7 | 130043,5 | 128068 | 126519,3 | 123330,5 |

| КОа | 0,54 | 0,49 | 0,62 | 0,64 | 0,67 | 0,70 |

Очевидна динамика увеличения показателя оборачиваемости активов на протяжении всего срока действия инвестиционного проекта за исключением 2008 года, что связано с отсутствием денежного потока от проекта.

Рис. 3.3.2 - График изменения коэффициента оборачиваемости всех используемых активов

Изменение коэффициента оборачиваемости капитала с 0,54 в 2007 году до 0,70 в 2012 является положительной тенденцией и объясняется тем, в рамках инвестиционного проекта прирост общей выручки идет более высокими темпами, чем прирост активов, что говорит о более высокой оборачиваемости капитала инвестированного в проект.

Снижение рассматриваемого показателя в 2008 году можно объяснить тем, что капитал предприятия уже был увеличен за счет кредита, но производственный цикл еще не был начат. Увеличение показателя оборачиваемости капитала на 0,03 в 2012 году объясняется, что именно в этом году был выплачен кредит, что соответственно привело к уменьшению капитала предприятия по сравнению четырьмя предыдущими годами. Значение 0,7 этого показателя значения показателя говорит о том, что за 1 год предприятие оборачивает 70% совокупных активов, что является хорошим показателем для столь капиталоемкой отрасли, как добывающая.

Подобным образом рассчитаем коэффициент оборачиваемости собственного капитала (КОск). Расчет этого показателя производится по следующей формуле:

КОск = ОР/СК, (3.11)

где СК - сумма собственного капитала предприятия в рассматриваемом периоде.

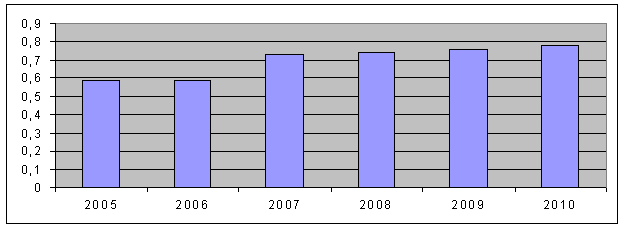

Таблица 3.3.9 - Динамика коэффициента оборачиваемости собственного капитала

| Год | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| ОР (тыс.грн.) | 65089 | 65089 | 81089 | 82689 | 84449 | 86385 |

| СК | 111201 | 111201 | 112094 | 112454 | 113661,1 | 113724,5 |

| КОск | 0,58 | 0,59 | 0,72 | 0,73 | 0,74 | 0,76 |

|

Рис. 3.4.2 - Изменение коэффициента оборачиваемости собственного капитала

Резкое увеличение коэффициента оборачиваемости собственного капитала происходит из-за резкого увеличения объема реализации (с 65089 тыс.грн. до 86385 тыс.грн.). В целом тенденция увеличения рассматриваемого показателя является положительной.

Исходя из данных [табл. 3.3.9], можно сделать вывод о том, что с началом действия инвестиционного проекта коэффициент оборачиваемости собственного капитала значительно увеличивается (с 0,58 в 2008 году до 0,72 в 2009 году). Это связано, прежде всего, с тем, что данный проект финансируется за счет заемных средств, то есть увеличение общей выручки не сопровождается ростом собственного капитала. Рост рассматриваемого показателя должен стать положительным сигналом для собственников предприятия, так как он не сопровождается большим падением коэффициента автономии, а значит, не несет угрозы для финансового состояния предприятия.

Найдем период оборота собственного капитала предприятия (ПОск). Данный показатель рассчитывается путем деления периода времени (в нашем случае 1 год) на коэффициент оборачиваемости собственного капитала. Исчисляется период оборота в днях.

ПОск = 365/ КОск, (3.12)

где 365 – количество дней в году.

Таблица 3.3.10 - Динамика периода оборота собственного капитала предприятия

| Год | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Дни | 365 | 365 | 365 | 365 | 365 | 365 |

| КОск | 0,58 | 0,59 | 0,72 | 0,74 | 0,74 | 0,76 |

| ПОск (дн.) | 629,3 | 618,6 | 506,9 | 493,2 | 493,2 | 480,3 |

Уменьшение одного оборота собственного капитала на 159 дней, несомненно, является хорошим показателем, и сигнализирует о более эффективной деятельности предприятия.

Данная динамика рассматриваемого показателя является положительной, так как за период осуществления инвестиционного проекта период оборота собственных средств уменьшился на 149 дней.

Коэффициенты оценки рентабельности собственного капитала также тесно связаны с источниками финансирования капитала предприятия и характеризуют способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяют общую эффективность использования активов и вложенного капитала. Для проведения такой оценки рассчитаем коэффициент рентабельности собственного капитала (Рск) и проследим его динамику. Данный показатель характеризует уровень прибыльности собственного капитала, вложенного в предприятие. Для его расчета используется следующая формула:

Рск=ЧП/СК, (3.13)

где ЧП - общая сумма чистой прибыли.

Таблица 3.3.11 - Динамика периода оборота собственного капитала предприятия

| Год | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Прибыль | 228 | - | 893,03 | 1253 | 2460,11 | 2523,48 |

| СК | 111201 | 111201 | 112094 | 112454 | 113661,1 | 113724,5 |

| Рск, (%) | 0,205 | - | 0,8 | 1,11 | 2,16 | 2,22 |

Не смотря на то что показатель рентабельности собственного капитала в 2012 году увеличился на 2% по сравнению с 2007 годом, его значение продолжает оставаться очень низким, что объясняется малой величиной прибыли, вызванной высокими лизинговыми платежами, а также величиной собственного капитала во много раз превосходящей заемный.

Исходя из полученных результатов, можем сделать вывод о неудовлетворительном показателе рентабельности собственного капитала на протяжении всех рассматриваемых периодов. Однако стоит отметить, что рассматриваемому инвестиционному проекту удалось значительно увеличить показатель рентабельности собственного капитала. С отрицательного значения в 2007 году до 1,97% в 2011 году. Убытки 2008 года обусловлены тем, что затраты по проекту были понесены, а производство и реализации продукции налажено не было. В 2012 году предприятие имеет убыток прибыли по причине гашения в этом году всего кредита, что и сказывается на финансовом результате.

Для более полного освещения проекта найдем средневзвешенную стоимость капитала.

Так как на время действия инвестиционного проектов не предусмотрена выплата дивидендов, то стоимость собственного капитала и нераспределенной прибыли будет нулевой. Это обусловлено тем, что стоимость собственного капитала определяется с помощью дивидендов, выплачиваемых собственникам.

Найдем стоимость товарного кредита согласно методике приведенной в пункте 2.1

СТКк= (3*360)*(1-0,25)/10= 81%

Найдем стоимость лизингового как источника финансовых ресурсов:

СБК=18*(1-0,25)/1-0,01=13,6%

Произведем расчет средневзвешенной стоимости капитала предприятия с учетом реализации инвестиционного проекта по данным о стоимости каждого элемента, полученным в результате предыдущих расчетов:

Таблица 3.3.12 - Динамика средневзвешенной стоимости капитала в течение действия инвестиционного проекта

| Год | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| СБК | 13,6 | 13,6 | 13,6 | 13,6 | 13,6 | 13,6 |

| Удельный вес | 0,234 | 0,124 | 0,132 | 0,15 | 0,169 | 0,225 |

| СТКк | 81 | 81 | 81 | 81 | 81 | 81 |

| Удельный вес | 0,384 | 0,202 | 0,216 | 0,246 | 0,276 | 0,369 |

| Прибыль | 0 | 0 | 0 | 0 | 0 | 0 |

| Удельный вес | 0 | 0 | 0,05 | 0,087 | 0,193 | 0,264 |

| Текущие обязательства по расчетам | 0 | 0 | 0 | 0 | 0 | 0 |

| Удельный вес | 0,38 | 0,201 | 0,21471 | 0,244 | 0,274 | 0,366 |

| Лизинг | 18 | 18 | 18 | 18 | 18 | 18 |

| Удельный вес | - | 0,595 | 0,513 | 0,421 | 0,255 | - |

| ССК | 32,7 | 28,6 | 28,5 | 29,5 | 29,2 | 32,9 |

Средневзвешенная стоимость капитала превышает во всех периодах внутреннюю норму доходности (20,97%), что должно побудить инвесторов отвергнуть проект, однако, если проанализировать структуру источников капитала предприятия станет ясно, что причиной столь большой стоимости капитала явилась высокая доля кредиторской задолженности, которая имеет стоимость 81%. Увеличение цены капитала на период действия проекта объясняется резким увеличением заемного капитала. На протяжении рассматриваемого периода данный источник финансирования увеличивал средневзвешенную стоимость источников на 16,3% - 31,4 %. Таким образом, в случае сокращения величины кредиторской задолженности за товары, работы, услуги инвестиционный проект может быть реализован.

Найдем эффект финансового левериджа для данного варианта финансирования проекта по годам:

Таблица 3.4.11- Динамика эффекта финансового левериджа в течении действия инвестиционного проекта

| Год | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| ЗК/СК | 0,086384 | 0,179213 | 0,160129 | 0,138848 | 0,113128 | 0,084467 |

| кВРА-ПК | 2,71 | 2,71 | 2,71 | 2,71 | 2,71 | 2,71 |

| ЭФЛ | 0,175575 | 0,36425 | 0,325462 | 0,282209 | 0,229933 | 0,171679 |

Низкая величина эффекта финансового левериджа обусловлена малой долей заемного капитала в общей сумме.

Вариант с финансированием проекта за счет лизинга является финансово безопасным и прибыльным, что подтверждено проведенными выше расчетами.

Таким образом, суммируя все вышесказанное можно сделать вывод о необходимости реализации инвестиционного проекта по разработке Караньского месторождения, который увеличит рентабельность собственного капитала.

0 комментариев