Теоретические аспекты формирования капитала предприятия

Источники формирования капитала предприятия и их характеристика

Стоимость товарного (коммерческого) кредита, как правило, значительно ниже стоимости привлекаемого финансового кредита (во всех его формах)

Взаимосвязь источников финансирования капитала с организационной формой и особенностями деятельности предприятия

Государственное (коммунальное) предприятие

Анализ структуры источников капитала ОАО «Балаклавское Рудоуправление имени М. Горького»

Анализ потребности в финансовых ресурсах и достаточности капитала предприятия ОАО «Балаклавского рудоуправления им. М. Горького»

Найдем стоимость товарного кредита

Оценка влияния структуры финансирования капитала предприятия на финансовое состояние ОАО «Балаклавское рудоуправление им. М. Горького»

Оценка эффективности политики формирования капитала ОАО «Балаклавского Рудоуправления имени М. Горького»

Цель и критерии формирования эффективной политики управления источниками финансирования капитала. Оптимизация источников финансовых ресурсов

Принятие решения о финансировании. Решение принимается руководством предприятия на основании рекомендаций финансового отдела

Разработка модели оптимизации источников финансирования капитала ОАО «Балаклавское рудоуправление им. М. Горького»

Рекомендации по разработке эффективной политики управления процессом формирования капитала ОАО «Балаклавского рудоуправления им. М. Горького»

Социально-экономические и правовые аспекты охраны труда

Выявление причин и факторов, которые приводят или могут привести к ухудшению условий труда работников

Навигация

Анализ структуры источников капитала ОАО «Балаклавское Рудоуправление имени М. Горького»

Политика формирования капитала предприятия ОАО "Балаклавское рудоуправление им. М. Горького"

210691

знак

29

таблиц

12

изображений

2.2 Анализ структуры источников капитала ОАО «Балаклавское Рудоуправление имени М. Горького»

Важной составной частью механизма управления финансовой деятельностью предприятия являются системы и методы её анализа. Анализ источников финансирования капитала предприятия представляет собой процесс исследования их структуры и состояния с целью выявления резервов повышения эффективности деятельности предприятия.

Целью анализа структуры источников финансирования капитала предприятия является определение степени её эффективности, а также указание резервов роста рентабельности собственного капитала, связанных с оптимизацией структуры источников финансирования предприятия.

По целям осуществления финансовый анализ источников финансирования предприятия подразделяется на внутренний и внешний. Эти виды анализа отличаются тем, что результаты предназначаются для различных пользователей. Внутренний анализ проводят менеджеры и собственники компании для собственных целей. Результаты такого анализа могут содержать коммерческую тайну. Внешний финансовый анализ осуществляется работниками налоговых органов, аудиторских фирм, коммерческих банков для собственных целей.

По глубине аналитического исследования выделяют экспресс-анализ и фундаментальный анализ. Первый проводится по данным финансовой отчетности на основе стандартных алгоритмов расчета основных аналитических показателей финансовой деятельности. Фундаментальный анализ включает факторное исследование показателей динамики объемов финансовой деятельности предприятия и её эффективности.

По периоду проведения выделяют предварительный, текущий и последующий финансовый анализ.

Предварительный финансовый анализ связан с изучением условий осуществления финансовой деятельности в целом или осуществления отдельных финансовых операций (например, оценка инвестиционных качеств отдельных ценных бумаг в преддверии формирования инвестиционных решений о направлениях долгосрочных финансовых инвестиций; оценка уровня собственной кредитоспособности в преддверии принятия решения о привлечении крупного банковского кредита и т.п.).

Текущий (или оперативный) финансовый анализ проводится в контрольных целях в процессе реализации отдельных финансовых планов или осуществления отдельных финансовых операций для оперативного воздействия на ход финансовой деятельности (как правило, он ограничивается кратким периодом времени).

Последующий (или ретроспективный) финансовый анализ осуществляется предприятием за отчетный период (месяц, квартал, год). Он позволяет глубже и полнее проанализировать финансовое состояние и результаты финансовой деятельности предприятия в сравнении с предварительным и текущим анализом, так как базируется на завершенных отчетных материалах статистического и бухгалтерского учета.

Любая из перечисленных форм финансового анализа осуществляется по следующим основным этапам:

· отбор и подготовка к аналитическому исследованию необходимой исходной финансовой информации;

· аналитическая обработка отобранной исходной финансовой информации, формирование аналитической информации;

· интерпретация полученной аналитической информации;

· подготовка выводов и рекомендаций по результатам проведенного анализа.

Схема анализа структуры источников финансирования предприятия представлена в Приложении 4.

Для решения конкретных задач управления финансами применяется ряд специальных систем и методов анализа, позволяющих получить количественную оценку результатов финансовой деятельности в разрезе отдельных ее аспектов, как в статике, так и в динамике. В теории финансов в зависимости от используемых методов различают следующие основные системы финансового анализа, проводимого на предприятии: горизонтальный анализ; вертикальный анализ; сравнительный анализ; анализ коэффициентов; интегральный анализ.

I. Горизонтальный (или трендовый) финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В финансовом управлении наибольшее распространение получили следующие виды горизонтального (трендового) финансового анализа:

1. Исследование динамики показателей отчетного периода в сопоставлении с показателями предшествующего периода (например, с показателями предшествующего месяца, квартала, года).

2. Исследование динамики показателей отчетного периода в сопоставлении с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного периода с аналогичными показателями второго квартала предшествующего года). Этот вид горизонтального финансового анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности.

3. Исследование динамики показателей за ряд предшествующих периодов Целью этого вида анализа является выявление тенденции изменения отдельных показателей, характеризирующих результаты финансовой деятельности предприятия. Результаты такого аналитического исследования позволяют построить соответствующие динамические факторные модели, которые используются затем в процессе планирования отдельных финансовых показателей.

II. Вертикальный (или структурный) финансовый анализ базируется на структурном разложении отдельных показателей финансовой отчетности предприятия. В процессе осуществления этого анализа рассчитывается удельный вес отдельных структурных составляющих агрегированных финансовых показателей. Наибольшее распространение получили следующие виды вертикального (структурного) анализа:

1.Структурный анализ активов. В процессе этого анализа определяются удельный вес оборотных и необоротных активов; элементный состав оборотных активов; элементный состав необоротных активов; состав активов предприятия по уровню ликвидности; состав инвестиционного портфеля по видам ценных бумаг и другие. Результаты этого анализа используются в процессе оптимизации состава активов предприятия.

2. Структурный анализ капитала. В процессе этого анализа определяются удельный вес используемого предприятием собственного и заемного капитала; состав используемого заемного капитала по периодам его предоставления (кратко- и долгосрочный привлеченный заемный капитал); состав используемого заемного капитала по его видам - банковский кредит; финансовый кредит других форм; товарный (коммерческий) кредит ит.п. Результаты этого анализа используются в процессе оценки эффекта финансового левериджа, определения средневзвешенной стоимости капитала, оптимизации структуры источников формирования заемных финансовых ресурсов и в других случаях.

III. Сравнительный анализ базируется на сопоставлении значений отдельных групп аналогичных показателей между собой. В процессе использования этой системы анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. Наибольшее распространение получили следующие виды сравнительного финансового анализа.

1. Сравнительный анализ финансовых показателей предприятия и среднеотраслевых показателей. В процессе этого анализа выявляется степень отклонения основных результатов финансовой деятельности данного предприятия от среднеотраслевых с целью оценки своей конкурентной позиции по финансовым результатам хозяйствования и выявления резервов дальнейшего повышения эффективности финансовой деятельности.

2. Сравнительный анализ финансовых показателей данного предприятия и предприятий - конкурентов. В процессе этого анализа выявляются слабые стороны финансовой деятельности предприятия с целью разработки мероприятий по повышению его конкурентной позиции на конкретном региональном рынке.

3. Сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия. Такой анализ проводится с целью сравнительной оценки и поиска резервов повышения эффективности финансовой деятельности внутренних подразделений предприятия.

4. Сравнительный анализ отчетных и плановых (нормативных) финансовых показателей. Такой анализ составляет основу организуемого на предприятии контроля текущей финансовой деятельности. В процессе этого анализа выявляется степень отклонения отчетных показателей от плановых (нормативных), определяются причины этих отклонений и вносятся рекомендации по корректировке отдельных направлений финансовой деятельности предприятия.

IV. Анализ финансовых коэффициентов (R-анализ) базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные результаты финансовой деятельности и уровень финансового состояния предприятия. В финансовом менеджменте наибольшее распространение получили следующие группы аналитических финансовых коэффициентов: коэффициенты оценки финансовой устойчивости предприятия; коэффициенты оценки платежеспособности (ликвидности) предприятия; коэффициенты оценки оборачиваемости активов; коэффициенты оценки оборачиваемости капитала; коэффициенты оценки рентабельности и другие.

Высокая роль финансовой информации в подготовке и принятии эффективных управленческих решений предъявляет соответственно высокие требования к ее качеству при формировании информационной системы управления финансами. Так, к информации, включаемой в эту систему, предъявляются следующие основные требования:

1. Значимость, которая определяет, насколько привлекаемая информация влияет на результаты принимаемых финансовых решений, в первую очередь, в процессе формирования финансовой стратегии предприятия, разработки целенаправленной политики по отдельным аспектам финансовой деятельности, подготовки текущих и оперативных финансовых планов.

2. Полнота, которая характеризует завершенность круга информативных показателей, необходимых для проведения анализа, планирования и принятия оперативных управленческих решений по всем аспектам финансовой деятельности предприятия.

3. Достоверность, которая определяет, насколько формируемая информация адекватно отражает реальное состояние и результаты финансовой деятельности, правдиво характеризует внешнюю финансовую среду, нейтральна по отношению ко всем категориям потенциальных пользователей и проверяема.

4. Своевременность, которая характеризует соответствие формируемой информации потребности в ней по периоду ее использования. Отдельные виды информативных показателей, используемых в финансовом управлении, "живут" в его информационной системе в неизменном количественном выражении лишь один день, (например, курс иностранных валют, курс отдельных фондовых и денежных инструментов на финансовом рынке), другие — месяц, квартал и т.п.

5. Понятность, которая определяется простотой ее построения, соответствием определенным стандартам представления и доступностью понимания (а соответственно и адекватного ее толкования) теми категориями пользователей, для которых она предназначается. Не следует, однако смешивать требования понятности информации для определенной категории пользователей с ее универсальной доступностью для понимания всеми участниками финансовой деятельности предприятия, так как ряд из них может не иметь достаточного уровня квалификации для адекватной ее интерпретации.

6. Релевантность (или избирательность), определяющая достаточно высокую степень используемости формируемой информации в процессе управления финансовой деятельностью предприятия. "Информационное переполнение" системы усложняет процесс отбора необходимых информативных данных для подготовки конкретных управленческих решений, приводит к формированию малосущественных альтернативных проектов этих решений, удорожает процесс информационного обеспечения управления финансовой деятельностью предприятия.

7. Сопоставимость, которая определяет возможность сравнительной оценки стоимости отдельных активов и результатов финансовой деятельности предприятия во времени, возможность проведения сравнительного финансового анализа предприятия с аналогичными хозяйствующими субъектами и т.п. Такая сопоставимость обеспечивается идентификацией определения отдельных информативных показателей и единиц их измерения, использованием соответствующих национальных и международных стандартов финансовой отчетности, последовательностью и стабильностью применяемых методов учета финансовых показателей на предприятии.

8. Эффективность, которая применительно к формированию информационной системы управления финансами означает, что затраты по привлечению определенных информативных показателей не должны превышать эффект, получаемый в результате их использования при подготовке и реализации соответствующих управленческих решений.

Содержание системы информационного обеспечения финансового анализа, ее широта и глубина определяются отраслевыми особенностями деятельности предприятий, их организационно-правовой формой функционирования, объемом и степенью диверсификации финансовой деятельности и рядом других условий. Конкретные показатели этой системы формируются за счет как внешних (находящихся вне предприятия), так и внутренних источников информации. В разрезе каждой из групп этих источников вся совокупность показателей, включаемых в информационную систему финансового управления, предварительно классифицируется.

Проанализируем структуру капитала ОАО «Балаклавское рудоуправление им. М. Горького» на основании таблицы, в котором приведена структура капитала предприятия (Приложение 5).

|

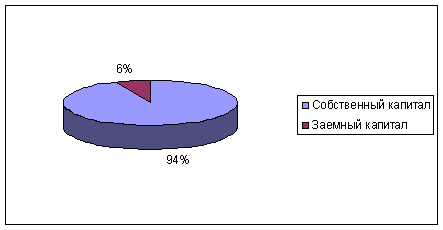

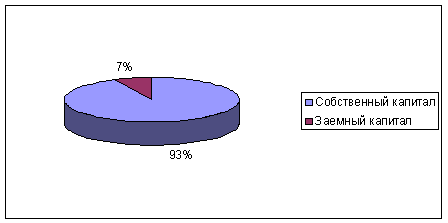

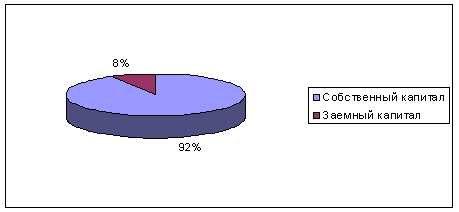

Рассматривая структуру капитала предприятия, в первую очередь следует отметить устойчивую их структуру в течение 2005-2007 годов. Прежде всего, выделяется превышение собственного капитала над заемными средствами. Несмотря на сокращение собственного капитала в удельном весе с 93,59% в 2005 году до 92,05 в 2007 году, превосходство над заемными источниками остается подавляющим. Это объясняется огромной величиной уставного капитала, насчитывающего в 2007 году 110695 тыс.грн. (91,62% капитала предприятия).

Рис. 2.2.1- Структура капитала БРУ в 2005 году

|

Рисунок 2.2.2- Структура капитала БРУ в 2006 году

|

Рисунок 2.2.3- Структура капитала БРУ в 2007 году

Некоторое уменьшение удельного веса собственного капитала в структуре источников объясняется общим увеличением капитала предприятия при неизменном уставном фонде и низким темпом падающего дополнительно вложенном капитале. С 3550 тыс.грн. в 2005году до 2890 тыс.грн. в 2007 году. Кроме того в во всех трех рассматриваемых периодах предприятие имеет непокрытые убытки величина которых составила в 2005 году 3166 тыс.грн., в 2006 – 2839 тыс.грн, в 2007 году – 2409 тыс.грн., что уменьшило капитал предприятия на -2,66%, -2,38% и -1,99% соответственно. Однако данные тенденции носят слабый характер и неспособны коренным образом изменить структуру капитала предприятия.

Проанализируем источники финансирования капитала предприятия на основании данных приведенных в Приложении 6.

Среди заемных источников финансирования капитала наибольший объем имеют товарный кредит 3517 тыс.грн. (2,91% в общей сумме капитала предприятия) и задолженность по расчетам, которая составляет 3939 тыс.грн. (3,26%) в 2007 году.

|

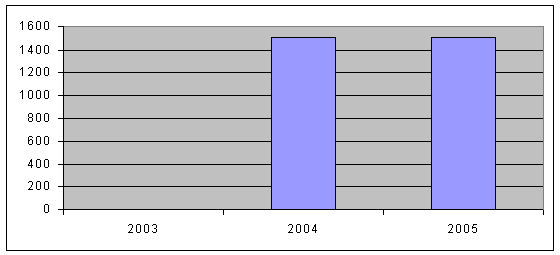

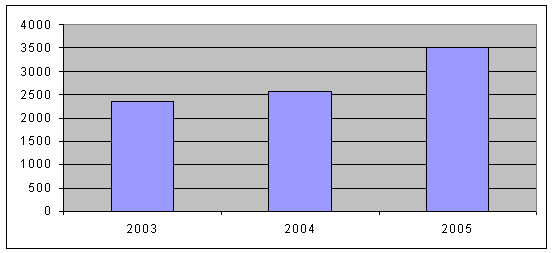

Рис. 2.2.4 - Динамика изменения долгосрочных обязательств ОАО«Балаклавское рудоуправление им. М. Горького»

Рис. 2.2.5 - Динамика изменения товарного кредита ОАО «Балаклавское рудоуправление им. М. Горького»

|

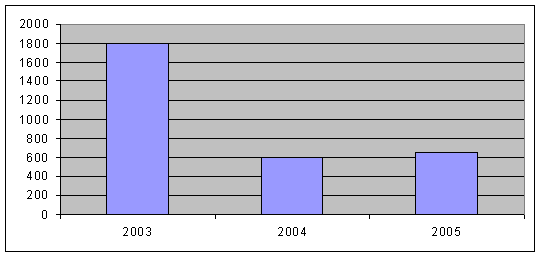

Рис. 2.2.6 - Динамика изменения краткосрочных обязательств ОАО «Балаклавское рудоуправление им. М. Горького»

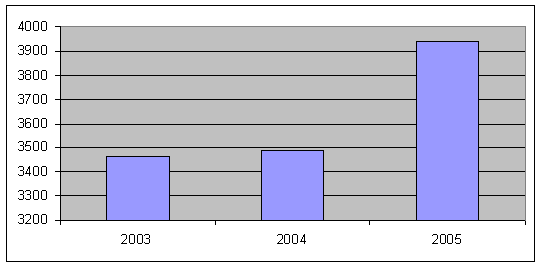

Рис. 2.2.7 – Динамика изменения задолженности по расчетам ОАО «Балаклавское рудоуправление им. М. Горького»

Структура заемных источников за прошедшие три года, существенно не изменилась, за исключением, того, что предприятие в 2007 году получило долгосрочный кредит, который составил 1500 тыс.грн. И соответственно занимал 1,25% от суммы капитала предприятия. В то же время краткосрочная задолженность уменьшилась в 2007 году в 3 раза с 1800 тыс.грн. до 600 тыс.грн. Эти данные свидетельствуют о том, что уменьшение краткосрочного кредитования было восполнено получением долгосрочного кредита, а также некоторым повышением товарного кредита. Задолженность по расчетам занимает достаточно большое место в структуре капитала предприятия и составила в 2005 году 3461 тыс.грн. (2,91%), в 2006 году 3487 тыс.грн. (2,92%), в 2007 году 3939 тыс.грн. (3,26%). Данная тенденция носит негативных характер, так как увеличение данного источника вредит имиджу предприятия и его отношению с контрагентами.

Таким образом, проанализировав сложившуюся ситуацию можно сделать вывод, что в структуре капитала преобладают собственный над заемным, а структура их с течением времени изменяется слабо, что делает использование эффекта финансового левериджа маловероятным.

Структура источников финансирования капитала ОАО «Балаклавского рудоуправления им. М. Горького» отличается тем, что в ней отсутствуют собственные источники. Связано это с тем, что увеличения собственного капитала в рассматриваемом периоде не производилось, а единственный реальный источник, которым являлась нераспределенная прибыль, оказалась отрицательной.

В общей структуре источников финансирования предприятия первое место занимает задолженность по расчетам и составила в 2006 году 42,77%, а в 2007 году 41,02 % величины источников финансирования.

Также значительную роль играет товарный кредит, прирост которого в 2007 году составил 36,61%, а долю в суммарной величине источников 43,13%.

Таким образом, общая величина источников финансирования ОАО «Балаклавского рудоуправления им. М. Горького» возросла на 1,32%. Однако этот рост обусловлен лишь увеличением роста заемных источников, в то время как собственные отсутствуют. Данный дисбаланс ведет к увеличению средневзвешенной стоимости капитала, так как заемные источники традиционно более дорогие, чем собственные.

0 комментариев