Контроль Державного казначейства за надходженням і використанням коштів державного бюджету

Прогнозування та касове планування коштів держбюджету

Організація роботи по виконанню державного бюджету за видатками

Фінансування розпорядників коштів органами Державного казначейства

Облік і звітність за операціями касового виконання Державного бюджету

Організація роботи по складанню проектів місцевих бюджетів

Робота фінансового управління по забезпеченню перевірки правильності складання і затвердження кошторисів бюджетних закладів

Навигация

Контроль Державного казначейства за надходженням і використанням коштів державного бюджету

Управління Державного казначейства

85629

знаков

0

таблиц

0

изображений

1.2. Контроль Державного казначейства за надходженням і використанням коштів державного бюджету

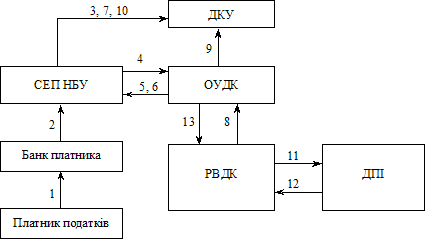

У зв’язку з набуттям Державного казначейства України статусу учасника системи електронних платежів НБУ і розгортанням роботи розрахункових палат Державного казначейства, змінюються функції органів ДКУ і порядок відкриття рахунків для обліку доходів бюджету.

У процесі виконання державного бюджету за доходами органи Державного казначейства здійснюють таку функції:

- установлюють порядок відкриття та відкривають рахунки в управліннях ДКУ для зарахування податків і зборів (обов’язкових платежів) до бюджетів та до державних цільових фондів;

- ведуть бухгалтерський облік доходів бюджету;

- здійснюють розподіл платежів до державного бюджету відповідно до нормативів відрахувань;

- готують розрахункові документи і проводять повернення надміру або помилково сплачених платежів до бюджету та відшкодування ПДВ на підставі висновків органів державної податкової служби, рішень судових органів тощо;

- складають щоденну, періодичну та річну звітність за доходами відповідно до кодів бюджетної класифікації доходів.

Платежі до бюджету, які відповідно до закону України про Державний бюджет України на відповідний рік є доходами до загального фонду бюджету, зараховуються безпосередньо на аналітичні рахунки, відкриті в управлінні ДКУ за балансовим рахунком 3111 «Надходження до загального фонду державного бюджету» Плану рахунку бухгалтерського обліку виконання державного та місцевих бюджетів. Інформація щодо надходжень та повернення надміру або помилково сплачених платежів до бюджету одночасно відображається на рахунках, відкритих за балансовим рахунком 6111 «Доходи загального фонду державного бюджету».

Кредитовий залишок за рахунком 6111 дає інформацію про надходження з урахуванням відшкодування ПДВ та повернення платежів до загального фонду державного бюджету з початку року.

Для щоденного перерахунку платежів, які надійшли до загального фонду державного бюджету з обласного управління до ДКУ, в обласному управлінні Державного казначейства України за балансовим рахунком 3112

« Загальний фонд державного бюджету» відкриваються два рахунки.

В управлінні ДКУ відкриваються аналогічні рахунки за балансовим рахунком 3112.

Суми коштів, зарахованих на перший рахунок, відкритий за балансовим рахунком 3112, обласні управління Державного казначейства розподіляють за нормативами, встановленими законом України про Державний бюджет України на відповідний рік, та цього самого дня у регламентований час перераховують суми дотацій на відповідні рахунки місцевих бюджетів. Дебетовий залишок за рахунком 8311 дає інформацію про перераховану з початку року суму дотацій місцевим бюджетам.

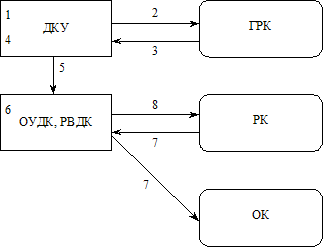

Облік розпорядників та одержувачів бюджетних коштів в управлінні Державного казначейства України у Великоберезнянському районі здійснюється за допомогою інформаційної системи АС «Казна». В цій програмі ведеться реєстр всіх існуючих розпорядників, відкриті рахунки по кожній установі та організації. Інформація про всіх клієнтів відображається у пункті меню «Мої клієнти». Реєстр розпорядників бюджетних коштів здійснюється після того, як остані заповнюють і передають до відділу обліку лімітів видатків та контролю за виконанням кошторисів, оперативно-аналітичного обліку державних доходів реєстраційну картку (Додаток 5), в якій міститься вся необхідна інформація про них. Так формується мережа розпорядників коштів бюджету. Детальніше про порядок формування мережі розпорядників бюджетних коштів йтиметься в розділі 2.

Порядок відкриття рахунків регламентує взаємовідносини між органами ДКУ і клієнтами. Відкриваються тільки спеціальні реєстраційні рахунки з обліку коштів, які надійшли як за послуги, що надаються бюджетними установами згідно чинного законодавства [3,ст.2]. Для відкриття цих рахунків до управління Державного казначейства подаються такі документи:

а) заява про відкриття рахунків встановленого зразка за підписом керівника та головного бухгалтера або іншої посадової особи, на яку покладено функцію ведення бухгалтерського обліку та складання звітності (Додаток 6);

б) копія довідки про включення до Єдиного реєстру підприємств та організацій України, засвідчену нотаріально або органом, що видав довідку;

в) копія належним чином зареєстрованого статуту (положення), засвідчена нотаріально чи органом, який реєструє;

г) копія документа, що підтверджує взяття клієнта на податковий облік, засвідчена податковим органом, у випадках, передбачених чинним законодавством;

д) картка із зразками підписів і відбитка печатки (Додаток7), засвідчена нотаріально або підписом керівника установи/організації, до складу якої входить відокремлений підрозділ. До картки включаються зразки підписів уповноважених осіб підрозділу, яким згідно з чинним законодавством України і відповідними документами установи/організації надано право розпоряджатися рахунком та підписання розрахункових документів;

Якщо в картці зразок підпису першого керівника не наведено, то управління Державного казначейства має право витребувати письмове підтвердження про надання права іншим особам розпоряджатися рахунком, засвідчене підписом першого керівника та відбитком печатки клієнта.

Також між клієнтом та управлінням державного казначейства обов’язково укладається договір (Додаток 8);

е) дозвіл на відкриття рахунка від розпорядника бюджетних коштів із зазначенням його місцезнаходження та ідентифікаційного коду;

є) документ за формою кошторису про суми власних надходжень відокремленого підрозділу та напрямки його використання.

Похожие работы

... систему Казначейства (АСК). АСК побудовано як корпоративну інформаційну систему з територіально-розподіленою базою даних. У результаті її впровадження сформовано єдиний інформаційних простір у рамках системи Державного казначейства, що забезпечує прозорий доступ до розподілених даних і джерел інформації, включаючи обмін даними із зовнішніми інформаційними системами організацій, що взаємодіють із ...

... виконавчий орган представляє щоквартальні, піврічні і річні звіти про виконання бюджету в представницький, контрольний орган і Казначейство. Річний звіт підлягає затвердженню представницьким органом. В процесі дослідження становлення казначейської системи касового виконання Державного бюджету в Україні були розроблені схеми документообороту і руху бюджетних потоків, які дозволили визначити вузьк ...

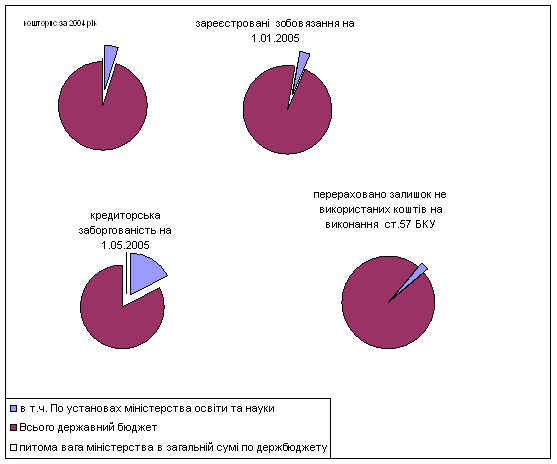

... держбюджету на виконання статті 57 Бюджетного кодексу України - є непрямим показником, який свідчить про недоліки планування, нераціональне виділення коштів, або недоліки оперативної роботи бюджетних установ в питаннях освоєння бюджетних коштів; г) кредиторська заборгованість бюджетних установ - можна вважати підсумком роботи бюджетних установ в питаннях виконання кошторису доходів та видатків. ...

... фонду державного бюджету на результат виконання бюджету у кореспонденції з рахунком 5112 "Результат виконання спеціального фонду державного бюджету". 4. Організація грошових розрахунків у ВДК у Троїцькому районі Луганської області У Відділенні Державного казначейства у Троїцькому районі облік грошових коштів відбувається по безготівковому розрахунку, тобто лише платіжними дорученнями та ...

0 комментариев