Контроль Державного казначейства за надходженням і використанням коштів державного бюджету

Прогнозування та касове планування коштів держбюджету

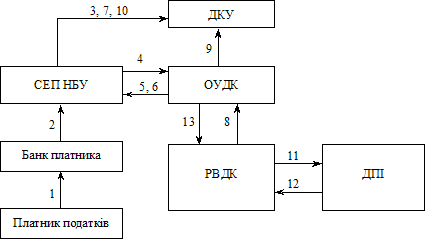

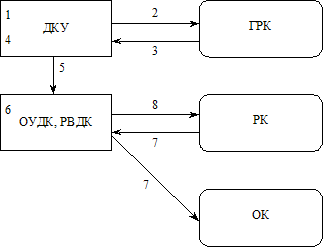

Організація роботи по виконанню державного бюджету за видатками

Фінансування розпорядників коштів органами Державного казначейства

Облік і звітність за операціями касового виконання Державного бюджету

Організація роботи по складанню проектів місцевих бюджетів

Робота фінансового управління по забезпеченню перевірки правильності складання і затвердження кошторисів бюджетних закладів

Навигация

Прогнозування та касове планування коштів держбюджету

Управління Державного казначейства

85629

знаков

0

таблиц

0

изображений

1.3. Прогнозування та касове планування коштів держбюджету

Під бюджетним прогнозуванням розуміють визначення основних показників бюджету на перспективу. У процесі цієї роботи управління Державного казначейства (відділ обліку лімітів видатків та контролю за виконанням кошторисів) визначає концепцію, основну мету, головні напрямки розвитку й основні цілі, які мають бути досягнуті. Основними методами прогнозування є екстраполяція, моделювання та експертні оцінки.

Бюджетне планування являє собою комплекс організаційно-технічних, методичних заходів з визначення доходів і видатків бюджетів на всіх стадіях бюджетного процесу. До методів бюджетного планування входять:

- метод коефіцієнтів, який базується на застосуванні відповідних коефіцієнтів; за основу беруться показники, які було досягнуто в минулий період, і коригуються з урахуванням відповідних коефіцієнтів, які відображають зміни, що передбачаються в плановому році;

- нормативний метод. За основу беруться нормативи, які регламентують види надходжень і видатків. При цьому враховується економічний стан підприємств, організацій, установ, галузей народного господарства, фізичних осіб. Цей метод дає змогу сповна виявити бюджетні резерви і сприяє їх економії;

- балансовий метод, за допомогою якого вдається досягти узгодженості між джерелами надходжень та джерелами видатків за видами та регіонами, установити взаємозв’язок із загальною величиною фінансових ресурсів у державі по міністерствах, відомствах, регіонах і відповідними потребами, які можуть бути забезпечені;

- предметно-цільовий метод використовується при фінансуванні окремих державних програм економічного і соціального розвитку, а також дає змогу виявити джерела покриття і визначити ефективність цих програм. Цей метод використовується як основний при формуванні Державного і місцевих бюджетів.

Система бухгалтерського обліку повинна також надавати можливість прогнозування і визначення стратегії виконання бюджету шляхом порівняння показників балансу з показниками, затвердженими в бюджетах та аналізу їх динаміки тощо.

Управління Державного казначейства України, яке ми розглядаємо у своїй роботі здійснює відшкодування податку на додану вартість відповідно до Порядку відшкодування ПДВ, затвердженого спільним наказом Державної податкової адміністрації України та Головного управління Державного казначейства України від 02.07.1997р. №209/72 зі змінами у реєстрації від 21.05.2001р. №200/86. Роботу по відшкодуванню ПДВ проводить начальник відділу лімітів видатків та контролю за виконанням кошторисів, оперативно-аналітичного обліку державних доходів.

Повернення надміру та/або помилково сплачених платежів до загального фонду державного бюджету здійснюється обласним управління Державного казначейства в місті Ужгороді на підставі висновків органів податкової служби, рішень судових органів, інших органів, що здійснюють контроль за нарахуванням і сплатою платежів. У разі надходження до управління Державного казначейства рішення судових органів копія рішення передається до Великоберезнянського відділення Ужгородської міжрайонної державної податкової інспекції, в якому зареєстровані платники податків.

Відділення Ужгородської міжрайонної державної податкової інспекції передає районному управлінню державного казначейства висновки на повернення надміру та/або помилково сплачених коштів. В свою чергу управління Державного казначейства готує Реєстр висновків про повернення надміру або помилково сплачених платежів до бюджету, про відшкодування ПДВ та щоденно засобами електронного зв’язку передає його до обласного управління Державного казначейства, яке платіжними дорученнями перераховує кошти із свого рахунку на поточні рахунки платників податків, відкриті в установах банку, в яких зазначені платники обслуговуються. Повернення платежів здійснюється в межах поточних надходжень за день. У разі недостатності абр відсутності коштів на відповідному аналітичному рахунку повернення здійснюється за рахунок поточних надходжень на балансовий рахунок 3111 за день. У разі якщо повернення здійснюється за такими видами доходів, від яких проводиться відрахування дотацій місцевим бюджетам, то сума, яка повертається не повинна перевищувати суми загальних надходжень за день за всіма аналітичними рахунками, з яких відраховується дотація.

У разі недостатності або відсутності коштів на аналітичних рахунках у цілому в області повернення надмірно або помилково сплачених платежів здійснюється на підставі рішення Державного казначейства України. У цьому разі з рахунку, відкритого за балансовим рахунком 3112, розрахунковим документом Державного казначейства України кошти перераховуються на відповідний рахунок обласного управління, відкритий за балансовим рахунком 3112, з наступним зарахуванням на аналітичний рахунок, з якого здійснюється повернення .

1.4. Порядок ведення бухгалтерського обліку руху коштів державного бюджету за рахунками управлінь Державного казначейства

Бухгалтерський облік в органах Державного казначейства – це складова системи обліку, що включає сукупність правил, методик та процедур обліку для виявлення, вимірювання, реєстрації, накопичення, узагальнення зберігання та обміну інформації про операції в органах та передачі її зовнішнім користувачам для прийняття управлінських рішень.

Бухгалтерський облік виконання бюджетів є основою інформаційної системи органів Державного казначейства, за допомогою якого здійснені операції відображаються за відповідними рахунками в автоматичному режимі.

Активи і зобов’язання мають бути відображені таким чином, щоб не переносити наявні фінансові ризики, які потенційно загрожують фінансовому становищу бюджету, на наступні звітні періоди. Активи і зобов’язання обліковуються за вартістю їх придбання чи виникнення.

Бухгалтерські операції можуть виконувати працівники будь-якого відділу управління Державного казначейства, якщо це не передбачено їх функціональними обов’язками. Бухгалтерський облік виконання бюджетів в управлінні Державного казначейства ведеться безперервно.

Підставою для бухгалтерського обліку операцій по виконанню бюджетів в управлінні Державного казначейства є первинні документи, які мають бути складені під час здійснення операцій, а якщо це неможливо – безпосередньо після її закінчення.

Списання коштів з рахунку клієнта за розпорядженням його власника здійснюється за дорученням клієнта протягом 10-ти календарних днів з дня його виписки. День заповнення не враховується.

Розрахункові документи, на підставі яких в управлінні Державного казначейства здійснюється перерахування коштів з одних рахунків на інші, повинні мати дату проведення та підписи посадових осіб управління ДКУ,

які оформили та перевірили документ; документи, що підлягають додатковому контролю – підпис виконавця, на якого покладено обов’язок здійснювати первинний контроль операцій.

На розрахунковому документі у день його отримання управлінням Державного казначейства і не прийнятого ним до виконання, на зворотній стороні документа робиться напис про причину повернення без виконання за підписами головного бухгалтера (його заступника) та виконавця з проставленням штампу управління Державного казначейства.

Прийом та оплата документів здійснюється за наступною схемою:

- перевірка первинного документу на правильність складання;

- повідомлення особи, що надала первинний документ про його прийом до виконання або відхилення;

- виконання дій, вказаних у первинному документі із записами в облікових регістрах;

- складання звіту про виконання операцій;

- отримання, при необхідності, повідомлення від ініціатора операції про прийом ним звіту (протокол підтвердження).

Якщо підписи, відбиток печатки на документі викликають сумнів, управління Державного казначейства не приймає до виконання платіжне доручення та не несе ніякої відповідальності за такий документ.

Орган Державного казначейства приймає документи від клієнтів протягом операційного дня, час якого регламентується режимом його роботи в договорі на розрахункове обслуговування. В управлінні Державного казначейства, яке ми розглядаємо в своїй роботі операційний час триває з 900 до 1500к.ч.

Загалом бухгалтерський облік повинен забезпечувати виконання таких основних функцій:

- запис інформації про операції по виконанню бюджетів, що здійснюються органами Державного казначейства та можливість відображення їх в агрегованому вигляді у звітності з метою аналізу та управління;

- відображення детальної інформації про контрагентів кожної операції та параметрів самих операцій для складання внутрішніх звітів з метою аналізу та контролю.

На підставі розглянутих інструктивних матеріалів, ми дійшли висновку, що основними нормативними документами, які регламентують ведення бухгалтерського обліку руху коштів державного бюджету є: нова редакція кодів економічної класифікації, затверджена наказом ДКУ від 08.12.2006р. №330; План рахунків бухгалтерського обліку виконання державного та місцевого бюджетів, затверджений наказом ДКУ від 28.11.2000р. №119 зі змінами та доповненнями тощо.

Ведення агрегованого обліку забезпечується за допомогою синтетичного обліку з використанням балансових рахунків Плану рахунків бухгалтерського обліку виконання державного та місцевого бюджетів. Синтетичний облік здійснюється на рівні класів, розділів, груп та балансових рахунків четвертого порядку Плану рахунків бухгалтерського обліку виконання бюджету та забезпечує отримання інформації про операції, які виконуються управлінням Державного казначейства і відображаються у фінансовій звітності.

План рахунків розроблено для забезпечення потреб бухгалтерського обліку операцій по виконанню державного та місцевого бюджетів за касовим методом та складання фінансової звітності. План рахунків дає змогу здійснювати детальний і повний облік операцій, пов’язаних з виконанням бюджетів.

В своїй роботі відділ бухгалтерського обліку та звітності користується також Інструкцією по застосуванню Плану рахунків бухгалтерського обліку виконання державного та місцевого бюджетів.

1.5. Збирання, контроль, зведення та подання вищим органом Державного казначейства фінансової звітності про стан виконання показників державного бюджету регіонів

Фінансова звітність – це система взаємопов’язаних узагальнювальних показників, що відображають фінансовий стан бюджету та результати його виконання за звітний період. Метою її складання є надання повної, правдивої та неупередженої інформації про фінансовий стан виконання бюджетів користувачам для прийняття економічних рішень.

Основними формами фінансової звітності є: баланс, звіт про виконання бюджету, звіт про рух грошових коштів і примітки до звітів.

Звітним періодом для складання фінансової звітності є календарний рік.

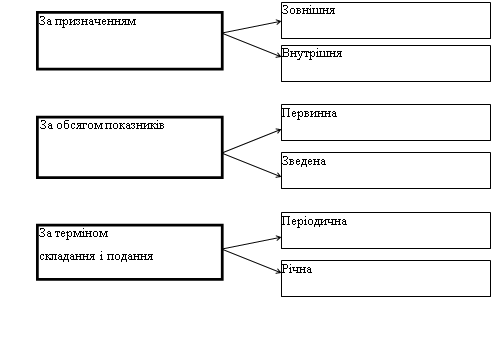

Звітність про виконання Державного бюджету України є оперативною, місячною, квартальною та річною [2, ст.49]. Місячна і квартальна звітність є проміжною і складається наростаючим підсумком з початку звітного року. Фінансова звітність складається на основі даних бухгалтерського обліку і має включати інформацію, яка є суттєвою та своєчасною для користувачів.

Форми фінансової звітності та інструкції щодо заповнення цих форм, періодичність, способи та порядок їх надання затверджуються Державним казначейством України з урахуванням вимог МФУ відповідно до особливостей процесу виконання бюджету у поточному бюджетному році.

Так у 2007р. управління Державного казначейства у Великоберезнянському районі складало на підставі наказу ДКУ від 15.01.2007р. №7 та згідно Інструкції про порядок заповнення форм річної звітності звіти в такому обсязі:

- форма №1-1 «Сальдовий баланс рахунків»;

- форма №2дб «Звіт про виконання державного бюджету України»;

- форма №7дб «Звіт про бюджетну заборгованість»;

- Звіт про використання коштів з резервного фонду Державного бюджету України за 2007 рік;

- Довідка про перераховані кошти державного бюджету транзитивним управлінням Державного казначейства на здійснення видатків розпорядників бюджетних коштів за 2007 рік;

- Довідка установи банку, що підтверджує залишки коштів на рахунках, відкритих на ім’я органів Державного казначейства за 2007 рік;

- Пояснювальна записка до річного звіту тощо.

Для виконання повноважень по контролю за дотриманням чинного законодавства Державне казначейство України: здійснює бухгалтерський облік всіх надходжень і витрат Державного бюджету України; встановлює єдині правила ведення бухгалтерського обліку та складання звітності про виконання бюджетів, кошторисів, видає інструкції з питань та здійснює контроль за їх дотриманням; здійснює контроль за відповідністю платежів взятим зобов’язанням та бюджетним асигнуванням [2, ст.93].

З метою дотримання чинного законодавства Головне управління Державного казначейства України здійснює перевірки територіальних органів Державного казначейства. В разі виявлення порушень Головне управління Державного казначейства України надсилає начальникам управлінь Державного казначейства роз’яснення в залежності від виду порушення. Так, в управлінні Державного казначейства у Великоберезнянському районі після проведеної перевірки було виявлено ряд порушень щодо «Положення про ведення касових операцій у національній валюті в Україні». В результаті Державне казначейство України надіслало до управління Роз’яснення від 12.12.2007 №1.3.-07/519-12906, в якому пояснювався порядок приймання готівки в каси, порядок правильного заповнення прибуткових касових ордерів і квитанцій до них, а також висвітлювалися деякі інші проблемні питання.

Податки, збори (обов’язкові платежі) та інші доходи державного бюджету визнаються зарахованими в дохід державного та місцевих бюджетів з моменту зарахування їх на єдиний казначейський рахунок державного бюджету [2, ст.43]. Тобто інформацію про надходження до державного та місцевих бюджетів Державної податкової адміністрації та інші органи адміністрування податків і зборів у процесі казначейського обслуговування державного та місцевих бюджетів можуть отримати лише від органів ДКУ.

Порядок взаємодії між органами Державного казначейства України та державної податкової служби України в процесі виконання державного та місцевих бюджетів за доходами затверджено спільним наказом ДКУ та ДПА від 25 квітня 2002 року за № 74/194 [12, ст. 172].

Для забезпечення повноти надходжень платежів до бюджетів відділення Ужгородської МДПІ до 1 грудня щороку подає управлінню Державного казначейства в електронному вигляді списки платників податків, які перебувають на податковому обліку у Великоберезнянському районі, за:

- юридичними особами та їхніми філіями;

- фізичними особами – суб’єктами підприємницької діяльності.

Після прийняття Закону України про Державний бюджет України на відповідний рік, затвердження місцевих бюджетів та відкриття в установленому порядку рахунків з обліку доходів Державного та місцевих бюджетів управління Державного казначейства передає до відділення Ужгородської міжрайонної державної податкової інспекції у Великому Березному інформацію про реквізити відкритих рахунків. Після того, відділення Ужгородської міжрайонної державної податкової інспекції повідомляє реквізити аналітичних рахунків платникам.

Також управління Державного казначейства у Великоберезнянському районі щомісячно, не пізніше 4 числа місяця, наступного за звітним, проводить з відділенням Ужгородської міжрайонної державної податкової інспекції звірку доходів за всіма кодами бюджетної класифікації на підставі даних про надходження до державного та місцевих бюджетів і відомостей розподілу коштів станом на 1 число місяця, наступного за звітним. За результатами складаються акти звірки, які в подальшому передаються до органів вищого рівня.

Ми ознайомилися з порядком взаємодії управління Державного казначейства з органами державного податкової служби. Проте, у своїй роботі управління Державного казначейства співпрацює також з фінансовим відділом, Національним Банком України (СЕП НБУ), установами інших банків тощо. Детальніше порядок взаємодії управління Державного казначейства з цими органами ми розглядатимемо в наступних розділах.

РОЗДІЛ 2. КАСОВЕ ВИКОНАННЯ ДЕРЖАВНОГО БЮДЖЕТУ ЗА ВИДАТКАМИ

Похожие работы

... систему Казначейства (АСК). АСК побудовано як корпоративну інформаційну систему з територіально-розподіленою базою даних. У результаті її впровадження сформовано єдиний інформаційних простір у рамках системи Державного казначейства, що забезпечує прозорий доступ до розподілених даних і джерел інформації, включаючи обмін даними із зовнішніми інформаційними системами організацій, що взаємодіють із ...

... виконавчий орган представляє щоквартальні, піврічні і річні звіти про виконання бюджету в представницький, контрольний орган і Казначейство. Річний звіт підлягає затвердженню представницьким органом. В процесі дослідження становлення казначейської системи касового виконання Державного бюджету в Україні були розроблені схеми документообороту і руху бюджетних потоків, які дозволили визначити вузьк ...

... держбюджету на виконання статті 57 Бюджетного кодексу України - є непрямим показником, який свідчить про недоліки планування, нераціональне виділення коштів, або недоліки оперативної роботи бюджетних установ в питаннях освоєння бюджетних коштів; г) кредиторська заборгованість бюджетних установ - можна вважати підсумком роботи бюджетних установ в питаннях виконання кошторису доходів та видатків. ...

... фонду державного бюджету на результат виконання бюджету у кореспонденції з рахунком 5112 "Результат виконання спеціального фонду державного бюджету". 4. Організація грошових розрахунків у ВДК у Троїцькому районі Луганської області У Відділенні Державного казначейства у Троїцькому районі облік грошових коштів відбувається по безготівковому розрахунку, тобто лише платіжними дорученнями та ...

0 комментариев