Контроль Державного казначейства за надходженням і використанням коштів державного бюджету

Прогнозування та касове планування коштів держбюджету

Організація роботи по виконанню державного бюджету за видатками

Фінансування розпорядників коштів органами Державного казначейства

Облік і звітність за операціями касового виконання Державного бюджету

Організація роботи по складанню проектів місцевих бюджетів

Робота фінансового управління по забезпеченню перевірки правильності складання і затвердження кошторисів бюджетних закладів

Навигация

Організація роботи по виконанню державного бюджету за видатками

Управління Державного казначейства

85629

знаков

0

таблиц

0

изображений

2.1. Організація роботи по виконанню державного бюджету за видатками

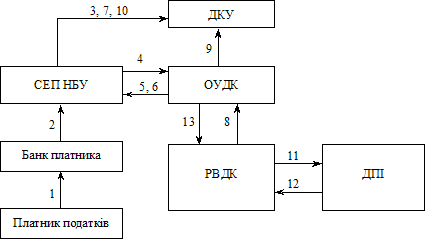

Організація роботи по виконанню державного бюджету за видатками розпочинається із формування єдиної бази даних мережі розпорядників бюджетних коштів. Наказом Державного казначейства України від 20.05.2004р. №89 визначено, що починаючи з 2007р. внесення мережі розпорядників коштів та змін до неї здійснюється на рівні управління Державного казначейства в Закарпатській області.

Головні розпорядники бюджетних коштів до початку бюджетного року визначають мережу розпорядників коштів бюджету нижчого рівня та одержувачів бюджетних коштів за територіями чітко визначившись із статусом кожної установи, яка обслуговується в управлінні Державного казначейства. Установа не може бути одночасно розпорядником бюджетних коштів та їх одержувачем. До мережі розпорядників бюджетних коштів (Додаток 9) можуть бути включені установи чи їх відокремлені підрозділи які, розташовані на різних адміністративних територіях, включені до реєстраційної справи суб’єкта господарювання та занесені до Єдиного державного реєстру юридичних осіб та фізичних осіб – підприємців у порядку визначеному законодавством.

Не пізніше ніж за 15 днів до початку бюджетного року головні розпорядники та розпорядники бюджетних коштів нижчого рівня подають на паперових і електронних носіях до управління Державного казначейства дані про розташування мережі установ та організацій, погоджені з фінансовим відділом.

Про зміни в територіальному розташуванні мережі підвідомчих установ, які виникли в процесі виконання місцевих бюджетів, головні розпорядники коштів та розпорядники коштів нижчого рівня повідомляють про це на паперових та електронних носіях управління Державного казначейства тощо.

Міністерство Фінансів України у визначений законодавством термін направляє Державному казначейству на паперових та електронних носіях затверджений розпис асигнувань державного бюджету, помісячний розпис асигнувань загального фонду державного бюджету, річний розпис витрат спеціального фонду державного бюджету з розподілом за видами надходжень, помісячний розпис спеціального фонду державного бюджету.

Державне казначейство України реєструє дані зазначених документів, про що на оригіналі документів ставиться відбиток штампа. Дані річного розпису асигнувань державного бюджету, помісячний розпис асигнувань загального та спеціального фондів державного бюджету Державне казначейство України протягом 3-х робочих днів після отримання від МФУ зазначених документів доводить до головних розпорядників коштів витяги з річного розпису асигнувань загального фонду державного бюджету, річного розпису витрат спеціального фонду державного бюджету, з розподілом за видами надходжень. Отримані головними розпорядниками від Державного казначейства витяги є підставою для затвердження в установленому порядку кошторисів, планів асигнувань загального фонду державного бюджету, планів асигнувань спеціального фонду державного бюджету та планів використання бюджетних коштів одержувачів.

Головні розпорядники протягом 3-х робочих днів після отримання витягів з розписів бюджету подають управлінню ДКУ розподіл показників зведених кошторисів, розподіл показників зведених планів спеціального фонду державного бюджету в розрізі розпорядників нижчого рівня і одержувачів за територіями відповідно до мережі та отриманого витягу на паперових та електронних носіях. Показники зведених кошторисів, зведених планів асигнувань, а також відповідні дані розпорядників нижчого рівня та одержувачів бюджетних коштів обліковуються в управлінні Державного казначейства України на відповідних рахунках, відкритих за рахунками позабалансового обліку.

Розпорядники бюджетних коштів подають до управління Державного казначейства затверджені кошториси, плани асигнувань загального та спеціального фонду державного бюджету. Одержувачі бюджетних коштів подають до управління Державного казначейства плани використання бюджетних коштів. Зазначені документи звіряються з даними бухгалтерського обліку.

Унесення змін до розпису Державного бюджету України можливе у випадках та порядку, установлених законом України про Державний бюджет України на відповідний рік та іншими нормативно – правовими актами.

Державне казначейство України отримує від МФУ в установленому порядку оригінал та одну копію довідок про зміни річного розпису асигнувань державного бюджету, помісячного розпису асигнувань загального та спеціального фонду державного бюджету. Зміни щодо зменшення планових показників можуть вноситися тільки в межах залишку невикористаних планових показників. Зміни до річного та помісячного розпису асигнувань оформлені іншими документами, ДКУ не приймає.

Державне казначейство України здійснює реєстрацію довідок та відображає інформацію про суми змін на відповідних рахунках, відкритих за рахунками позабалансового обліку в автоматизованому режимі, про що на оригіналі та копії довідки ставиться відбиток штампа. Копія довідки протягом одного робочого дня з моменту реєстрації надсилається головному розпоряднику і є підставою для внесення в установленому порядку змін до кошторисів, планів асигнувань, зведених кошторисів та зведених планів асигнувань, які утримуються за рахунок коштів державного бюджету. Управління Державного казначейства щоденно формує базу даних уточнених показників річного розпису асигнувань державного бюджету , уточненого помісячного розпису асигнувань загального та спеціального фонду державного бюджету з урахуванням отриманих від Міністерства фінансів України довідок. Протягом 3-х робочих днів після отримання довідок головні розпорядники надають ДКУ реєстр змін розподілу показників зведених кошторисів та зведених планів асигнувань в розрізі розпорядників коштів на паперових та електронних носіях. Дані про зміни подаються управлінням Державного казначейства не пізніше ніж за 10 днів до закінчення звітного місяця. Подані реєстри змін Державне казначейство України протягом двох робочих днів перевіряє на відповідність даних позабалансового обліку та мережі. У разі зменшення або збільшення загальної суми плану використання бюджетних коштів одержувач бюджетних коштів подає в установленому порядку до управління Державного казначейства України інформацію щодо внесення змін до обліку зобов’язань.

Похожие работы

... систему Казначейства (АСК). АСК побудовано як корпоративну інформаційну систему з територіально-розподіленою базою даних. У результаті її впровадження сформовано єдиний інформаційних простір у рамках системи Державного казначейства, що забезпечує прозорий доступ до розподілених даних і джерел інформації, включаючи обмін даними із зовнішніми інформаційними системами організацій, що взаємодіють із ...

... виконавчий орган представляє щоквартальні, піврічні і річні звіти про виконання бюджету в представницький, контрольний орган і Казначейство. Річний звіт підлягає затвердженню представницьким органом. В процесі дослідження становлення казначейської системи касового виконання Державного бюджету в Україні були розроблені схеми документообороту і руху бюджетних потоків, які дозволили визначити вузьк ...

... держбюджету на виконання статті 57 Бюджетного кодексу України - є непрямим показником, який свідчить про недоліки планування, нераціональне виділення коштів, або недоліки оперативної роботи бюджетних установ в питаннях освоєння бюджетних коштів; г) кредиторська заборгованість бюджетних установ - можна вважати підсумком роботи бюджетних установ в питаннях виконання кошторису доходів та видатків. ...

... фонду державного бюджету на результат виконання бюджету у кореспонденції з рахунком 5112 "Результат виконання спеціального фонду державного бюджету". 4. Організація грошових розрахунків у ВДК у Троїцькому районі Луганської області У Відділенні Державного казначейства у Троїцькому районі облік грошових коштів відбувається по безготівковому розрахунку, тобто лише платіжними дорученнями та ...

0 комментариев