Контроль Державного казначейства за надходженням і використанням коштів державного бюджету

Прогнозування та касове планування коштів держбюджету

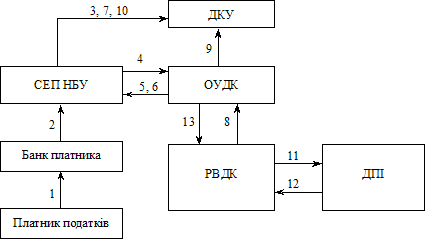

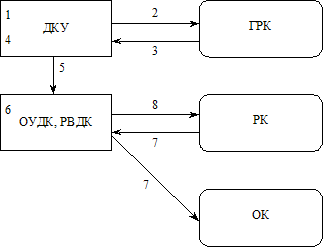

Організація роботи по виконанню державного бюджету за видатками

Фінансування розпорядників коштів органами Державного казначейства

Облік і звітність за операціями касового виконання Державного бюджету

Організація роботи по складанню проектів місцевих бюджетів

Робота фінансового управління по забезпеченню перевірки правильності складання і затвердження кошторисів бюджетних закладів

Навигация

Організація роботи по складанню проектів місцевих бюджетів

Управління Державного казначейства

85629

знаков

0

таблиц

0

изображений

3.1. Організація роботи по складанню проектів місцевих бюджетів

У цьому розділі ми ознайомимось з роботою місцевого фінансового управління, його структурою, функціями, які на нього покладені тощо.

Фінансове управління райдержадміністрації є структурним підрозділом районної державної адміністрації, підзвітним та підконтрольним голові районної державної адміністрації, Головному фінансовому управлінню обласної державної адміністрації [5, ст.1]. Фінансове управління діє згідно з Положенням про фінансове управління Великоберезнянської районної державної адміністрації, затвердженим розпорядженням голови Великоберезнянської районної державної адміністрації (Додаток 17). Управління є юридичною особою, має самостійний баланс, реєстраційні рахунки в органах ДКУ, печатку тощо.

Основними завданнями управління є: а)забезпечення реалізації державної бюджетної політики на відповідній території; б) складання розрахунків до проекту місцевого бюджету і подання їх на розгляд відповідної місцевої держадміністрації; в) підготовка пропозиції щодо фінансового забезпечення заходів соціально – економічного розвитку району; г) розроблення пропозицій з удосконалення методів фінансового і бюджетного планування та фінансування витрат; д) здійснення контролю за дотриманням підприємствами, установами та організаціями законодавства щодо використання ними бюджетних коштів та коштів цільових фондів, утворених відповідною радою; е) здійснення загальної організації та управління за виконанням місцевого бюджету, координації діяльності учасників бюджетного процесу з питань виконання бюджету.

Фінансове управління відповідно до покладених на нього завдань:

1) розробляє і доводить до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів; 2) визначає порядок та терміни

розроблення бюджетних запитів головними розпорядниками бюджетних коштів; 3) проводить на будь - якому етапі складання і розгляд проекту місцевого бюджету аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів, щодо його відповідності меті, пріоритетності, а також дієвості та ефективності використання бюджетних коштів; 4) бере участь у розробленні балансу фінансових ресурсів району, аналізує соціально-економічні показники розвитку району та враховує їх під час складання районного бюджету; 5) забезпечує протягом бюджетного періоду відповідність розпису місцевого бюджету встановленим бюджетним призначенням; 6) складає розпис доходів і видатків районного бюджету;

7) перевіряє правильність складання і затвердження кошторисів та планів використання коштів установами та організаціями, які фінансуються з районного бюджету тощо.

Фінансове управління включає наступні відділи:

1) бюджетний відділ, де працюють:

- начальник відділу – здійснює загальне керівництво цим відділом; організацію бюджетного планування і аналізу виконання бюджету; поточне фінансування видатків бюджету, планування і контроль видатків бюджетних установ, що фінансуються з Державного бюджету;

- ревізор-інспектор по бюджету проводить планування і контроль видатків установ культури і управління; аналіз заборгованості бюджетних установ; контрольно-інспекторську роботу з питань бюджетної діяльності позабюджетних фондів;

- ревізор-інспектор по соціальному захисту веде облік і обробку матеріалів по виплаті допомог сім’ям з дітьми, пільг інвалідів війни.

2) відділ доходів включає:

- начальника відділу, який проводить розробку дохідної частини районного, селищного та сільських бюджетів на основі аналізу фінансової діяльності підприємств, організацій, установ району; відповідно до рішень судових і адміністративних органів забезпечує повернення коштів громадянам за незаконно конфісковане майно та компенсацію втрат реабілітованим громадянам; бере участь у проведенні приватизації майна загальнодержавної та комунальної власності;

- економіста відділу, котрий веде облік та аналіз виконання дохідної частини бюджету; подання інформаційних матеріалів органам державної виконавчої влади, а також пропозиції про збільшення доходів бюджету; відповідно до поданих списків державної податкової інспекції проводить оформлення документів по поверненню прибуткового податку по перерахунку за попередній рік;

- економіста по фінансуванню народного господарства, що здійснює контроль за використанням та своєчасними розрахунками бюджетних установ та організацій за спожиті енергоносії; реєстрацію товарно-касових книг суб’єктів підприємницької діяльності у сфері торгівлі, громадського харчування та послуг; контрольно-інспекторську роботу по видатках, пов’язаних з наданням населенню житлових субсидій і таке інше.

3) бухгалтерський відділ, до якого входять:

- головний бухгалтер, що здійснює методику керівництва бухгалтерським обліком і звітністю, контроль за дотриманням ведення і достовірності обліку; розробку планів роботи бухгалтерії; прийом та перевірку звітів бюджетних установ, звітів по виконанню бюджету селищної та сільських Рад народних депутатів, встановлення строків їх здачі;

- бухгалтер І категорії складає і представляє в установлені строки бухгалтерську звітність по виконанню кошторису на утримання апарату районного фінансового управління; проведення інвентаризації грошових коштів, нарахування та виплату у строк заробітної плати працівникам;

- бухгалтер ІІ категорії, який веде бухгалтерський облік по виконанню районного бюджету.

Також в управлінні працюють інженер-програміст, що несе відповідальність за експлуатацію вузла електронної пошти у фінансовому управлінні; секретар - друкарка, котра друкує інформації, запити, листи та здійснює доставку службової кореспонденції тощо.

Міністерство фінансів України доводить Раді міністрів АРК, місцевим державним адміністраціям та виконавчим органам відповідних рад особливості складання розрахунків до проектів бюджетів на наступний рік [2, ст.60].

Згідно з типовою формою бюджетних запитів, визначеною МФУ та з урахуванням особливостей складання проектів місцевих бюджетів фінансове управління розробляє і доводить до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів.

Головні розпорядники бюджетних коштів організовують розроблення бюджетних запитів для подання до фінансового управління в терміни та порядку, встановлені цим органом.

Фінансове управління на будь-якому етапі складання і розгляду проекту місцевих бюджетів проводить аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів, з точки зору його відповідності меті, пріоритетності, а також дієвості та ефективності використання бюджетних коштів. На основі результатів аналізу начальник фінансового управління приймає рішення про включення бюджетного запиту до пропозиції проекту місцевого бюджету перед поданням його на розгляд районній державній адміністрації.

Районна держадміністрація подає фінансовому управлінню пропозиції щодо показників проектів відповідного бюджету.

Районний бюджет виконується за розписом, який затверджується начальником фінансового управління. Останній протягом бюджетного періоду забезпечує відповідність розпису районного бюджету встановленим бюджетним призначенням. Розпис районного бюджету надсилається також до управління Державного казначейства.

Похожие работы

... систему Казначейства (АСК). АСК побудовано як корпоративну інформаційну систему з територіально-розподіленою базою даних. У результаті її впровадження сформовано єдиний інформаційних простір у рамках системи Державного казначейства, що забезпечує прозорий доступ до розподілених даних і джерел інформації, включаючи обмін даними із зовнішніми інформаційними системами організацій, що взаємодіють із ...

... виконавчий орган представляє щоквартальні, піврічні і річні звіти про виконання бюджету в представницький, контрольний орган і Казначейство. Річний звіт підлягає затвердженню представницьким органом. В процесі дослідження становлення казначейської системи касового виконання Державного бюджету в Україні були розроблені схеми документообороту і руху бюджетних потоків, які дозволили визначити вузьк ...

... держбюджету на виконання статті 57 Бюджетного кодексу України - є непрямим показником, який свідчить про недоліки планування, нераціональне виділення коштів, або недоліки оперативної роботи бюджетних установ в питаннях освоєння бюджетних коштів; г) кредиторська заборгованість бюджетних установ - можна вважати підсумком роботи бюджетних установ в питаннях виконання кошторису доходів та видатків. ...

... фонду державного бюджету на результат виконання бюджету у кореспонденції з рахунком 5112 "Результат виконання спеціального фонду державного бюджету". 4. Організація грошових розрахунків у ВДК у Троїцькому районі Луганської області У Відділенні Державного казначейства у Троїцькому районі облік грошових коштів відбувається по безготівковому розрахунку, тобто лише платіжними дорученнями та ...

0 комментариев