Контроль Державного казначейства за надходженням і використанням коштів державного бюджету

Прогнозування та касове планування коштів держбюджету

Організація роботи по виконанню державного бюджету за видатками

Фінансування розпорядників коштів органами Державного казначейства

Облік і звітність за операціями касового виконання Державного бюджету

Організація роботи по складанню проектів місцевих бюджетів

Робота фінансового управління по забезпеченню перевірки правильності складання і затвердження кошторисів бюджетних закладів

Навигация

Фінансування розпорядників коштів органами Державного казначейства

Управління Державного казначейства

85629

знаков

0

таблиц

0

изображений

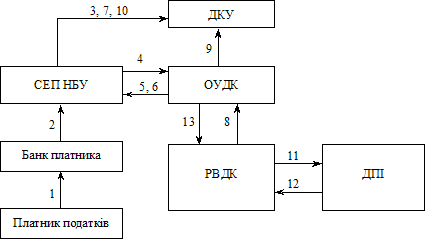

2.2. Фінансування розпорядників коштів органами Державного казначейства

Відповідно до статей 73 та 74 Бюджетного кодексу України Рада міністрів АРК, місцеві державні адміністрації, виконавчі органи відповідних рад за рішенням Верховної Ради АРК чи відповідної ради можуть отримувати короткострокові позички на покриття тимчасово касових розривів, що виникають під час виконання загального фонду місцевих бюджетів, та здійснювати запозичення до бюджету розвитку місцевих бюджетів.

Короткострокові позички, отримані Радою міністрів АРК, місцевими державними адміністраціями, виконавчими органами відповідних рад за рішеннями Верховної Ради АРК чи відповідної ради для покриття тимчасових касових розривів, що виникають під час виконання загального фонду місцевого бюджету, зараховуються на рахунки, відкриті за балансовим рахунком 3252 «Рахунок для зарахування до загального фонду місцевих бюджетів інших кредитів». У регламентований час засобами програмного забезпечення, на підставі меморіальних документів, кошти перераховуються

(списуються) на рахунки, відкриті за балансовим рахунком 3142 «Кошти загального фонду місцевих бюджетів».

Запозичення, які здійснено за рішенням Верховної Ради АРК чи відповідної ради, до бюджету розвитку місцевих бюджетів зараховуються на рахунки, відкриті за балансовим рахунком 3254 «Рахунок для зарахування до спеціального фонду місцевих бюджетів інших кредитів». У регламентований час засобами програмного забезпечення, на підставі меморіальних документів, кошти перераховуються (списуються) на рахунки, відкриті за балансовим рахунком 3152 «Кошти спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки».

Повернення позичок, отриманих на покриття тимчасово касових розривів, що виникають під час виконання загального фонду місцевих бюджетів здійснюється управлінням Державного казначейства України з окремого рахунку, відкритого за балансовим рахунком 3252 «Рахунок для зарахування до загального фонду місцевих бюджетів інших кредитів» за рахунок коштів загального фонду місцевого бюджету. Повернення ж запозичень до бюджету розвитку місцевих бюджетів здійснюється управлінням Державного казначейства України з окремого рахунку, відкритого за балансовим рахунком 3254 «Рахунок для зарахування до спеціального фонду місцевих бюджетів інших кредитів», за рахунок коштів спеціального фонду місцевого бюджету».

Що ж стосується розпорядників бюджетних коштів, то для фінансування їх органами Державного казначейства України затверджується спеціальний План фінансування на поточний рік. Цей План складається з урахуванням коштів, виділених у бюджеті в розрізі кварталів. Нажаль, у своїй роботі ми не маємо змоги розглянути порядок фінансування розпорядників бюджетних коштів органами ДКУ, оскільки управління Державного казначейства у Великоберезнянському районі не виконує такої функції. Фінансування розпорядників коштів проводиться на рівні Головного управління Державного казначейства у Закарпатській області.

2.3. Порядок оплати витрат розпорядників коштів

Оплата видатків розпорядників та одержувачів бюджетних коштів здійснюється управлінням Державного казначейства з реєстраційних, спеціальних реєстраційних рахунків розпорядників та рахунків одержувачів бюджетних коштів, відкритих в управлінні Державного казначейства за групою рахунків балансового обліку 354 «Рахунки розпорядників та одержувачів за коштами місцевих бюджетів», шляхом проведення платежів з цих рахунків. Інформація щодо проведення видатків одночасно відображається на відповідних рахунках, відкритих за рахунками бюджетного обліку 7211 «Видатки загального фонду місцевих бюджетів» та 7221 «Видатки спеціального фонду місцевих бюджетів».

Оплата рахунків розпорядників та одержувачів бюджетних коштів здійснюється лише за наявності в обліку управління Державного казначейства їх зобов’язань, фінансових зобов’язань та залишків коштів на рахунках розпорядників та одержувачів коштів за відповідними кодами економічної класифікації видатків, відповідно до Реєстру фінансових зобов’язань (Додаток 10) та Довідки про суми фінансових зобов’язань (Додаток 11). Підставою для здійснення видатків є платіжні доручення розпорядників та одержувачів коштів і зареєстровані в управлінні Державного казначейства зобов’язання та фінансові зобов’язання, які підтверджують цільове спрямування коштів. Управління Державного казначейства приймає платіжні доручення (Додаток 12) і підтвердні документи на здійснення видатків. Платіжні доручення подаються до управління Державного казначейства в кількості примірників, потрібних для всіх учасників безготівкових розрахунків. Строк дії платіжного доручення розпорядників бюджетних коштів, одержувачів та інших клієнтів встановлений у межах 10 календарних днів з дня його виписки. День оформлення не враховується.

На розрахунковому документі у день його отримання управлінням Державного казначейства, коли він не прийнятий до виконання, на зворотному боці документа працівники відділу обліку лімітів видатків та контролю за виконанням кошторисів роблять напис про причину повернення без виконання з проставленням відбитка штампа управління Державного казначейства. Усі операції управління ДКУ оформляються відповідними документами, які містять інформацію про характер операції та є підставою для відображення в обліку. Управління казначейства перевіряють подані розпорядниками та одержувачами бюджетних коштів платіжні доручення щодо правильності заповнення реквізитів та відповідності підписів і відбитка печатки відповідного зразка. У разі виявлення неправильного заповнення реквізитів платіжного доручення воно повертається розпорядникам або одержувачам бюджетних коштів з відміткою на зворотному боці про причину повернення, завіреного підписом казначея. Управління Державного казначейства при здійсненні видатків шляхом проведення платежів з рахунків розпорядників та одержувачів бюджетних коштів надає їм виписки з рахунку про здійсненні операції за результатами попереднього операційного дня.

Для оформлення документів на отримання заробітної плати, стипендії, допомоги, видатків на службові відрядження та інших готівкових коштів, що направляються на видатки, які не можуть бути проведені безготівковою оплатою, розпорядники та одержувачі бюджетних коштів подають до управління Державного казначейства заявку на видачу готівки та перерахування коштів на вкладні рахунки (Додаток 13). Заявки подаються до управління Державного казначейства в двох примірниках, один з яких після видачі готівки повертається розпоряднику бюджетних коштів з відповідним відбитком штампа казначея та зберігається як обов’язковий документ і додається до бухгалтерських документів, що підтверджують обсяг та цільове направлення бюджетних коштів. Заявки на видачу готівки та перерахування коштів на вкладні рахунки виписуються розпорядниками та одержувачами бюджетних коштів на осіб, з якими у них укладені договори про повну матеріальну відповідальність і які мають право отримувати і видавати кошти. У заявках на видачу готівки та перерахування коштів на вкладні рахунки вказуються суми податку з доходів фізичних осіб, суми нарахувань до Фонду загальнообов’язкового державного соціального страхування на випадок безробіття, Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України та суми страхових внесків до Пенсійного фонду України, інші обов’язкові платежі. У заявках на видачу готівки та перерахування коштів на вкладні рахунки розпорядники та одержувачі бюджетних коштів відмічають наявність чи відсутність заборгованості із сплати податків, зборів, інших обов’язкових платежів.

На підставі перевіреної заяви та за умови наявності залишку на рахунках розпорядників та/або одержувачів бюджетних коштів управління Державного казначейства виписує на осіб указаних у заявці, грошові чеки на отримання готівки. На підставі належно оформлених грошових чеків уповноважені особи розпорядників та/або одержувачів бюджетних коштів отримують готівку з поточних рахунків, відкритих в установах банків на ім’я управління Державного казначейства за балансовими рахунками групи 257 Плану рахунків бухгалтерського обліку банків України, затвердженого постановою Правління НБУ від 21.11.1997р. №388, зі змінами та доповненнями. Невикористана готівка повертається уповноваженими особами розпорядників та/або одержувачів бюджетних коштів на їх рахунки. Повернення невикористаної готівки відбувається за рахунок розпорядника та/або одержувача. Проте управління Державного казначейства може за певних причин відмовити розпорядникам бюджетних коштів у здійсненні оплати, про що повідомляє у Відмові (Додаток14).

Похожие работы

... систему Казначейства (АСК). АСК побудовано як корпоративну інформаційну систему з територіально-розподіленою базою даних. У результаті її впровадження сформовано єдиний інформаційних простір у рамках системи Державного казначейства, що забезпечує прозорий доступ до розподілених даних і джерел інформації, включаючи обмін даними із зовнішніми інформаційними системами організацій, що взаємодіють із ...

... виконавчий орган представляє щоквартальні, піврічні і річні звіти про виконання бюджету в представницький, контрольний орган і Казначейство. Річний звіт підлягає затвердженню представницьким органом. В процесі дослідження становлення казначейської системи касового виконання Державного бюджету в Україні були розроблені схеми документообороту і руху бюджетних потоків, які дозволили визначити вузьк ...

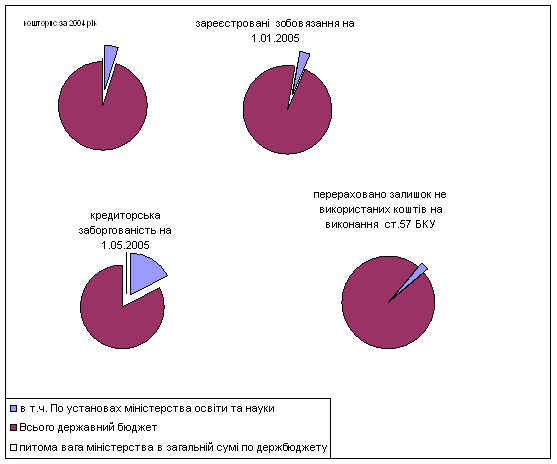

... держбюджету на виконання статті 57 Бюджетного кодексу України - є непрямим показником, який свідчить про недоліки планування, нераціональне виділення коштів, або недоліки оперативної роботи бюджетних установ в питаннях освоєння бюджетних коштів; г) кредиторська заборгованість бюджетних установ - можна вважати підсумком роботи бюджетних установ в питаннях виконання кошторису доходів та видатків. ...

... фонду державного бюджету на результат виконання бюджету у кореспонденції з рахунком 5112 "Результат виконання спеціального фонду державного бюджету". 4. Організація грошових розрахунків у ВДК у Троїцькому районі Луганської області У Відділенні Державного казначейства у Троїцькому районі облік грошових коштів відбувається по безготівковому розрахунку, тобто лише платіжними дорученнями та ...

0 комментариев