Контроль Державного казначейства за надходженням і використанням коштів державного бюджету

Прогнозування та касове планування коштів держбюджету

Організація роботи по виконанню державного бюджету за видатками

Фінансування розпорядників коштів органами Державного казначейства

Облік і звітність за операціями касового виконання Державного бюджету

Організація роботи по складанню проектів місцевих бюджетів

Робота фінансового управління по забезпеченню перевірки правильності складання і затвердження кошторисів бюджетних закладів

Навигация

Облік і звітність за операціями касового виконання Державного бюджету

Управління Державного казначейства

85629

знаков

0

таблиц

0

изображений

2.4. Облік і звітність за операціями касового виконання Державного бюджету

Говорячи про оплату витрат розпорядників бюджетних коштів, ми маємо на увазі, що останні беруть на себе певне бюджетне фінансове зобов’язання. Воно здійснюється відповідно до бюджетного асигнування розміщення замовлення, укладення договору, придбання товару, послуги чи здійснення інших аналогічних операцій протягом бюджетного періоду, тобто кредиторська заборгованість та / або попередня оплата, яка передбачена законодавством.

Фактичними витратами є справжні витрати бюджетних установ, оформлені відповідними документами, а також витрати з несплачених рахунків кредиторів, з нарахованої заробітної плати та стипендій. Облік видатків ведеться в розрізі кодів бюджетної класифікації.

Розпорядники бюджетних коштів за умови взяття зобов’язання протягом 3-х робочих днів з дати його виникнення подають до управління Державного казначейства Реєстр зобов’язань розпорядників (одержувачів) бюджетних коштів на паперових та електронних носіях і оригінал документів або їх копії, засвідчені в установленому порядку, що підтверджують факт узяття зобов’язання.

Особливості обліку бюджетних зобов’язань розпорядників бюджетних коштів місцевого самоврядування застосовуються при взятті бюджетних фінансових зобов’язань за такими кодами економічної класифікації видатків:

1111 «Заробітна плата», 1120 «Нарахування заробітної плати», 1138 «Послуги зв’язку», 1161 «Оплата теплопостачання», 1162 «Оплата водопостачання і водовідведення», 1163 «Оплата електроенергії», 1164 «Оплата природного газу», 1165 «Оплата інших комунальних послуг».

Бюджетні фінансові зобов’язання щодо виплати субсидій, допомоги, пільг за оплатою за спожиті житлово-комунальні послуги та компенсації громадянам з бюджету, на що згідно із законодавством України мають право відповідні категорії громадян, обліковуються управлінням Державного казначейства незалежно від визначених на цю мету бюджетних призначень і бюджетних асигнувань.

Для обліку фактичних видатків і витрат бюджетних установ застосовують рахунки класу 8 «Витрати»:

- 80 «Видатки із загального фонду»;

- 81 «Видатки із спеціального фонду»;

- 82 «Виробничі витрати».

2.5. Функції установ банків при казначейській формі виконання державного бюджету за видатками

Для проведення операцій із застосування банківських платіжних карток бюджетним установам відкривається картковий рахунок. Карткові рахунки відкриваються в установах банків на умовах договору. У договорі повинні бути вказані довірені особи установи, перелік яких додається до заяви про відкриття карткових рахунків. Довірена особа може використовувати банківську платіжну картку, як для отримання готівки, так і для здійснення безготівкових розрахунків, пов’язаних з господарською діяльністю установи, у тому числі на представницькі потреби та витрати на відрядження.

Для проведення операцій із застосування банківських платіжних карток на картковий рахунок платіжним дорученням зараховуються кошти шляхом їх переказу з відповідних рахунків бюджетної установи.

Кошти, які зараховуються на картковий рахунок, є підзвітними коштами довіреної особи бюджетної установи. Оприбуткування отриманих коштів та включення їх до авансового звіту про їх використання проводяться довіреною особою на підставі виписки з карткового рахунку або, у разі отримання готівки у банкоматі, чека банкомату.

Відповідальність за здійснення усіх господарських операцій з використанням карткових рахунків покладається на керівництво бюджетних установ відповідно до чинного законодавства.

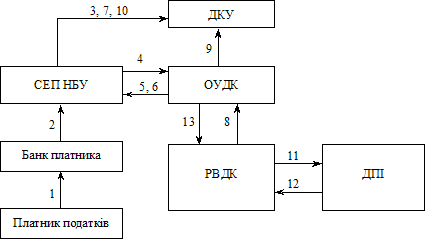

Також через установи банків сплачуються платежі до державного бюджету платниками податків, у яких останні обслуговуються. Банк платника перераховує кошти через Систему електронних платежів Національного банку України на рахунки, пов’язаної із складанням проектів кошторисів, головні розпорядники, керуючись відповідними вказівками Мінфіну, Міністерства фінансів Автономної Республіки Крим, місцевих фінансових органів щодо складання проектів відповідних бюджетів на наступний рік. Окремі видатки розпорядників коштів, яких відкриті в установах банків, подають Державному казначейству зведені кошториси, відповідно до яких Державне казначейство здійснює контроль за відповідністю вказаних сум у зазначених документах сумам, зазначеним у розписі видатків бюджету. Державне казначейство відповідно до затверджених у межах планових показників пропозицій відкриває асигнування на здійснення видатків та інформує відповідних розпорядників про відкриті асигнування у загальновстановленому порядку. На підставі отриманої інформації розпорядники формують та подають Державному казначейству розподіл відкритих асигнувань на паперових та електронних носіях. Державне казначейство відповідно до розпорядження перераховує бюджетні кошти з відповідних рахунків, відкритих у ДКУ на відповідні рахунки, відкриті в установах банків. Також банк надає розпоряднику бюджетних коштів виписки з їх рахунків (Додаток15,16).

Для обліку руху і наявності коштів, які перебувають на особових, реєстраційних, спеціальних реєстраційних рахунках, відкритих в установах банків і використовуються у встановленому порядку, застосовується рахунок 31 «Рахунки в банках» з розподілом на субрахунки:

- 311 «Поточні рахунки на видатки установи»;

- 312 «Поточні рахунки для переведення підвідомчим установам»;

- 313 «Поточні рахунки для обліку коштів, отриманих як плата за послуги»;

- 314 «Поточні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень»;

- 315 «Поточні рахунки для обліку депозитних сум»;

- 316 «Поточні рахунки для обліку інших надходжень спеціального фонду»;

- 318 «Поточні рахунки в іноземній валюті»;

- 319 «Інші поточні рахунки».

РОЗДІЛ 3. ФУНКЦІЇ МІСЦЕВОГО ФІНАНСОВОГО УПРАВЛІННЯ В ЗАБЕЗПЕЧЕННІ БЮДЖЕТНОГО ПРОЦЕСУ

Похожие работы

... систему Казначейства (АСК). АСК побудовано як корпоративну інформаційну систему з територіально-розподіленою базою даних. У результаті її впровадження сформовано єдиний інформаційних простір у рамках системи Державного казначейства, що забезпечує прозорий доступ до розподілених даних і джерел інформації, включаючи обмін даними із зовнішніми інформаційними системами організацій, що взаємодіють із ...

... виконавчий орган представляє щоквартальні, піврічні і річні звіти про виконання бюджету в представницький, контрольний орган і Казначейство. Річний звіт підлягає затвердженню представницьким органом. В процесі дослідження становлення казначейської системи касового виконання Державного бюджету в Україні були розроблені схеми документообороту і руху бюджетних потоків, які дозволили визначити вузьк ...

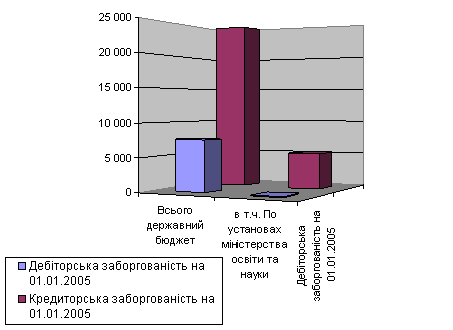

... держбюджету на виконання статті 57 Бюджетного кодексу України - є непрямим показником, який свідчить про недоліки планування, нераціональне виділення коштів, або недоліки оперативної роботи бюджетних установ в питаннях освоєння бюджетних коштів; г) кредиторська заборгованість бюджетних установ - можна вважати підсумком роботи бюджетних установ в питаннях виконання кошторису доходів та видатків. ...

... фонду державного бюджету на результат виконання бюджету у кореспонденції з рахунком 5112 "Результат виконання спеціального фонду державного бюджету". 4. Організація грошових розрахунків у ВДК у Троїцькому районі Луганської області У Відділенні Державного казначейства у Троїцькому районі облік грошових коштів відбувається по безготівковому розрахунку, тобто лише платіжними дорученнями та ...

0 комментариев