Сутність капітальних інвестицій, чистої поточної вартості та ефективного використання факторів виробництва

Визначення об’єму та структури витрат від реалізації інвестиційногo проекту в розрізі окремих етапів календарного плану

Внутрішнє лімітування фінансових ресурсів

Ранжирування інвестицій

Обмеженість фінансових ресурсів та ризик

Розробка капітального бюджету в умовах інфляції

Основні характеристики господарської діяльності ТОВ “Граніт”

Економічна діагностика діяльності ТОВ “Граніт” у 2005 –2007 роках

Оцінка конкурентного стану в галузі добичі та переробки природних гранітів в Україні

ОПИС ПРОЕКТУ

Вибір оптимального методу фінансування інвестиційних проектів для галузі добичі природних гранітів в Україні за результатами проектного дослідження

Http://www.balttranscom.ru/ - Офіційний Інтернет-сайт компанії по аналізу ринка гранітного щебеню в СНД

Навигация

ОПИС ПРОЕКТУ

Управління інвестиціями в основний капітал на рівні підприємства (на прикладі ТОВ "Граніт")

165303

знака

33

таблицы

63

изображения

1. ОПИС ПРОЕКТУ

Проектна вартість витрат проекту – 32 млн. доларів США (при виході на проектну потужність), потреба в інвестуванні складає 100%. Напрямок використання – придбання дробильно-сортувального устаткування, кар'єрної техніки, будівництво технологічних будинків, споруджень, залізничної вітки і необхідної інфраструктури, покупка допоміжного устаткування.

2. ОПИС ПРОДУКЦІЇ (ПОСЛУГ)

Гранітний щебінь.Щебінь гранітний одержують шляхом дроблення природного граніту. У кар'єрах по видобутку граніт являє собою тверду монолітну скелю, що підривають. Отримані в результаті вибуху брили дроблять у дробильній машині, після цього щебінь просівають, розділяючи на фракції. Чим менше фракція гранітного щебеню, тим він і дорожче (більше роботи з дроблення).

Гранітний щебінь має такі важливі показники як марка міцності на стиск, лещадність (зміст у граніті часток голчатої форми), щільність і фракція.

Є наступні фракції щебеню:

1) Гранітний щебінь фракції 0-5 мм. Це гранітне відсівання або відсів гранітного щебеню. Сама дрібна фракція гранітного щебеню. Застосовується звичайно для відсипання доріжок і доріг, а так само в декоративній обробці.

2) Гранітний щебінь фракції 5-20 мм. Дрібна фракція гранітного щебеню. Найбільшим попитом на ринку користується гранітний щебінь цієї фракції. Йде на виробництво бетону, конструкцій з нього і на фундаментні роботи, для дорожнього будівництва в межах території населених пунктів і зон перспективної забудови, а також при зведенні виробничих будинків і споруджень.

3) Гранітний щебінь фракції 20-40 мм. Середня фракція гранітного щебеню. Йде на виробництво бетону, конструкцій з нього і на фундаментні роботи, а так само для дорожнього будівництва в межах території населених пунктів і зон перспективної забудови, у будівництві і ремонті залізничних насипів, трамвайних ліній, подушок автомобільних доріг, у будівництві будинків при закладці фундаменту, а також при зведенні виробничих будинків і споруджень.

4) Гранітний щебінь фракції 40-70 мм. Велика фракція гранітного щебеню. Йде на виробництво бетону, масивних конструкцій з нього і на роботи з великим обсягом бетону. Може бути використаний для дорожнього будівництва в межах території населених пунктів і зон перспективної забудови, при зведенні виробничих будинків і споруджень, а також як матеріал для виробництва вузьких фракцій кубовидного гранітного щебеню шляхом переробки на дробильно-сортувальних комплексах.

Основні властивості гранітного щебеню- міцність;

- морозостійкість;

- велика, середня і насипна щільність;

- водопоглинення і водонасичення;

- зерновий склад і форма зерен;

- активність природних радіонуклідів (радіоактивність);

Додаткові властивості гранітного щебеню:- адгезія або зчеплення з бітумом;

- вміст забруднюючих і хімічно шкідливих домішок і ін.;

Технічні характеристики гранітного щебеню:- марка щебеню по міцності – 1200;

- морозостійкість - 300;

Функціональне призначення продукції виробленої ТОВ «Граніт» полягає в наступному: використання щебеню для футеровки, бетонування, формування подушки під залізничною віткою. Плановані обсяги виробництва складають 100 вагонів у добу.

Щебінь використовується для покриття дорожньої полотнини, асфальту, створення залізобетонних конструкцій. Ще щебінь, різних фракцій, використовується в будівельних сумішах, підсипаннях руберойду.

Вартість продукції, у залежності від росту або зниження обсягів виробництва, може відповідно збільшуватися або зменшуватися. Це залежить, у більшому ступені, від витрат, які підприємство несе в процесі виробництва даної продукції.

Технологічність полягає в тім, що застосування сучасної технології в одержанні щебеню кубовидної форми дозволяє використовувати його в створенні сучасних залізобетонних виробах підвищеної міцності, а також у будівництві підвищеної поверховості, як промислового, так і цивільного призначення.

Універсальність виробленого продукту буде полягати в тім, що щебінь буде випускатися в різних фракціях.

Планована до виробництва підприємством продукція, відповідає вимогам нормативних ДСТ 23845-86, ТУ 21-10-69-89 і ДСТУ БВ 2.7-75-98. Готовою продукцією щебеневих, гравійно-піщаних і піщаних заводів є щебінь, гравій і пісок усіх видів будівельних робіт, що задовольняють вимогам ДСТ: 8267-75,10260-74,8268-74,17539-72,8736-67 і для вибільних видів робіт з ДСТ: 10268-70,4797-69,8424-72,9128-67,7392-70,7393-71,7394-70.

Відповідно до гірничотехнічних умов розробки, проектованих родовищ технологія виробництва гірських робот здійснюється по двох основних напрямках: - удосконалювання циклічної технології гірських робіт за рахунок застосування високопродуктивного устаткування; - упровадження циклічно-потокової і потокової технології гірських робіт.

Планується залучення з боку, ліцензованих підприємств, для проведення підривних робіт.

Сильні сторони конкурентів полягають у тому, що вони зайняли визначений сегмент на ринку продажу гранітного щебеню, а слабкі сторони – у тім, що підприємство ТОВ “Граніт” планує використовувати європейські стандарти якості, застосовувати новітні технології виробництва, використовувати високотехнологічне устаткування і головне – випускати європродукт у новій фракції (кубовидний щебінь фракції 8 х11мм).

Структура потенційного обсягу продажів у 2008р. представлена в табл.3.1 (з розрахунку 15% щорічного приросту попиту й обсягів експорту) [131].

Таблиця 3.1

| Основні фракції | Річна потреба в щебені | Частка ринку, прогноз 2008, % | |

| % | тис. тонн | ||

| Дніпропетровська область | |||

| 5х10 | 11% | 73,8 | 25% |

| 10х20 | 21% | 136,6 | |

| 5х20 | 47% | 302,9 | |

| 20х40 | 21% | 136,7 | |

| Разом | 100% | 650,0 | |

| Запорізька область | |||

| 5х10 | 14% | 52,5 | 25% |

| 10х20 | 24% | 89,6 | |

| 5х20 | 44% | 164,2 | |

| 20х40 | 17% | 63,8 | |

| Разом | 100% | 370,0 | |

| Експорт з України | |||

| 5х10 | 6,5% | 130,0 | 15% |

| 8х11 | 0,5% | 10,0 | |

| 10х20 | 10,0% | 200,0 | |

| 5х20 | 63,0% | 1 260,0 | |

| 20х40 | 20,0% | 400,0 | |

| Разом | 100,0% | 2 000,0 | |

Таблиця 3.2

Річні потреби в щебені основних груп споживачів [131]

| Категорія споживання | Річна потреба в щебені, тис. м3 | Річна потреба в щебені, % |

| Бетонні заводи | ||

| Україна | 3 067,73 | 8,9% |

| Дніпропетровська область | 173,94 | |

| Запорізька область | 81,29 | |

| Заводи ЖБИ і ЗБК | ||

| Україна | 6 641,89 | 19,3% |

| Дніпропетровська область | 376,60 | |

| Запорізька область | 176,01 | |

| Дорожнє будівництво | ||

| Україна | 6 600,00 | 19,2% |

| Дніпропетровська область | 222,40 | |

| Запорізька область | 24,50 | |

| Залізниці | ||

| Україна | 5 954,00 | 17,3% |

| Дніпропетровської, Запорізька області (Придніпровська залізниця) | 878,00 | |

| Дренажні роботи | ||

| Україна | 2 588,40 | 7,5% |

| Дніпропетровська область | 146,76 | |

| Запорізька область | 68,59 | |

| Тротуарна плитка | ||

| Україна | 167,00 | 0,5% |

| Дніпропетровська область | 6,67 | |

| Запорізька область | 6,67 | |

| Виробництво асфальту, руберойду | ||

| Україна | 1 796,00 | 5,2% |

| Дніпропетровська область | 101,83 | |

| Запорізька область | 47,59 | |

| Експорт | ||

| з України разом | 7 519,30 | 21,9% |

| з Дніпропетровської області | 297,83 | |

| з Запорізької області | 32,52 | |

| Разом | ||

| Україна | 34 334,32 | 100,0% |

| Дніпропетровська область | 1 765,03 | |

| Запорізька область | 437,18 |

В табл.3.2 –3.3 представлені вихідні дані для формування кошторису інвестиційного проекту ТОВ «Граніт».

Таблиця 3.3

Основні фракції гранітного щебеню, споживані на території України (без обліку експортованого щебеню) [131]

| Основні фракції | Категорія споживання | Ціна за 1 тонну, грн. із ПДВ | Річна потреба в щебені | |||||||||

| Бетон-ние заводи | Заводи ЖБИ і ЗБК | Дорожнє будівництво | Залізниці | Дренаж-ние роботи | Тротуар-ная плитка | Асфальт, руберойд | тис. м3 | тис. тонн | тис. грн. с ПДВ | % | ||

| Україна | ||||||||||||

| отсев | 1 320,0 | 1 796,0 | 10,0 | 3 116,0 | 4 206,6 | 42 066,0 | 2% | |||||

| 5х10 | 460,2 | 996,3 | 166,7 | 77,0 | 1 623,1 | 2 191,2 | 168 723,2 | 8% | ||||

| 10х20 | 920,3 | 1 992,6 | 77,0 | 2 912,9 | 3 932,4 | 302 794,6 | 15% | |||||

| 5х20 | 1 687,3 | 3 653,0 | 2 640,0 | 72,0 | 7 980,3 | 10 773,4 | 775 684,4 | 37% | ||||

| 20х40 | 2 640,0 | 2 588,4 | 54,0 | 5 228,4 | 7 058,3 | 381 150,4 | 18% | |||||

| 25х60 | 5 954,0 | 51,0 | 5 954,0 | 8 037,9 | 409 932,9 | 20% | ||||||

| Разом по Україні | 26 814,7 | 36 199,8 | 2 080 351,5 | 100% | ||||||||

| Дніпропетровська область | ||||||||||||

| отсев | 44,5 | 101,8 | 10,0 | 146,3 | 197,5 | 1 975,5 | 2% | |||||

| 5х10 | 26,1 | 56,5 | 6,7 | 77,0 | 89,2 | 120,5 | 9 277,3 | 8% | ||||

| 10х20 | 52,2 | 113,0 | 77,0 | 165,2 | 223,0 | 17 168,6 | 15% | |||||

| 5х20 | 95,7 | 207,1 | 89,0 | 72,0 | 391,8 | 528,9 | 38 082,7 | 33% | ||||

| 20х40 | 89,0 | 146,8 | 54,0 | 235,8 | 318,3 | 17 187,1 | 15% | |||||

| 25х60 | 439,0 | 51,0 | 439,0 | 592,7 | 30 225,2 | 27% | ||||||

| Разом | 1 467,3 | 1 980,9 | 113 916,4 | 100% | ||||||||

| Запорізька область | ||||||||||||

| отсев | 4,9 | 47,6 | 10,0 | 52,5 | 70,9 | 708,7 | 1% | |||||

| 5х10 | 12,2 | 26,4 | 6,7 | 77,0 | 45,3 | 61,1 | 4 705,1 | 7% | ||||

| 10х20 | 24,4 | 52,8 | 77,0 | 77,2 | 104,2 | 8 024,1 | 13% | |||||

| 5х20 | 44,7 | 96,8 | 9,8 | 72,0 | 151,3 | 204,3 | 14 708,1 | 23% | ||||

| 20х40 | 9,8 | 68,6 | 54,0 | 78,4 | 105,8 | 5 714,8 | 9% | |||||

| 25х60 | 439,0 | 51,0 | 439,0 | 592,7 | 30 225,2 | 47% | ||||||

| Разом | 843,7 | 1 138,9 | 64 085,8 | 100% | ||||||||

В табл.3.4-3.7 наведений перелік вихідних даних та результати кошторисного плану реалізації інвестиційного проекту ТОВ “Граніт”. Таблиці послідовно включають результати проектування капітальних вкладень в інвестиційний проект, змінних щорічних витрат та постійних витрат (умовно розрахованих на обсяг випуску продукції 1,75 млн. т/рік).

Таблиця 3.4

Кошторисний перелік капітальних інвестицій в основні засоби та нематеріальні активи інвестиційного проекту ТОВ “Граніт”

| № | Найменування | В од. усього | Ціна 1 одиниці в $ | Вартість устаткування $ |

| 1.1 | Автосамосвал Краз 65055 | 12 | 65 000 | 780 000 |

| 1.2 | Паливозаправник КраЗ АТЗ-12 | 1 | 70 000 | 70 000 |

| 1.3 | Полівомоечна машина | 1 | 50 000 | 50 000 |

| 1.4 | Екскаватор “пряма лопата” | 1 | 1 000 000 | 1 000 000 |

| 1.5 | Екскаватор “зворотна лопата” | 2 | 500 000 | 1 000 000 |

| 1.6 | Гідромолот | 1 | 70 000 | 70 000 |

| 1.7 | Бульдозер | 2 | 260 000 | 520 000 |

| 1.8 | Фронтальний навантажувач | 1 | 320 000 | 320 000 |

| 2 | Бурова установка Atlas Copco | 1 | 800 000 | 800 000 |

| 3 | Мобільний завод Telsmith | 1 | 3 610 565 | 3 610 565 |

| 3.1 | Щековая дробарка Telsmith модель 44" x 48" | 1 | 610 565 | 610 565 |

| 3.2 | Мобільна установка Telsmith | 1 | 3 000 000 | 3 000 000 |

| 4 | Дробильно-сортувальний завод Сандвик б/у | 1 | 4 000 000 | 4 000 000 |

| 5 | АБК і РММ | 1 | 1 000 000 | 1 000 000 |

| 6 | Допоміжне устаткування | 1 | 500 000 | 500 000 |

| 7 | Відновлення електропостачання ЭЭ | 1 | 200 000 | 200 000 |

| 8 | Газифікація | 1 | 500 000 | 500 000 |

| Разом по устаткуванню | 18 031 130 | |||

| Нематеріальні активи | ||||

| 1 | Проектні роботи по родовищу | 1 | 500 000 | 500 000 |

| Разом витрат по проекту | 18 531 130 | |||

Таблиця 3.5

Розрахунок щорічних змінних витрат експлуатації інвестиційного проекту ТОВ “Граніт”

| 1 | Річний обсяг готової продукції (ГП), тн | 1 750 000 | |

| 2 | Середньозважена ціна продажу в $/1 т продукції з ПДВ (грн./т) | 11,89 (60,00) | |

| 3 | Річна вартість реалізованої продукції в $ (млн.грн.) | 20 807 500 (105,1 млн.грн.) | |

| Розрахунок собівартості готової продукції | |||

| № | Найменування витрат | Разом витрат рік, $ із ПДВ | Витрати на 1 тонну, $ c ПДВ |

| 1 | Електроенергія | 800 000 | 0,45714 |

| 2 | Дизельне паливо | 4 500 000 | 2,57143 |

| 3 | Метан | 0,00000 | |

| 4 | Буровибухові роботи і їхнє проектування | 1 400 000 | 0,80000 |

| 5 | Видаткові матеріали | 30 000 | 0,01714 |

| 6 | Ремонтний фонд | 1 500 000 | 0,85714 |

| 7 | Плата за надра | 250 000 | 0,14286 |

| 8 | Податок на землю | 50 000 | 0,02857 |

| 9 | Заміна масел на тепловозі, $ | 5 000 | 0,00286 |

| 10 | Витрати на доставку до ж/д станції | 800 000 | 0,45714 |

| 11 | Вартість подачі вагонів, $ | 30 000 | 0,01714 |

| 12 | Станційні збори за оформлення документів, $ | 4 000 | 0,00229 |

| 13 | Плата за користування вагонами, $ | 50 000 | 0,02857 |

| 14 | Огляд персоналу й одержання дозволу на роботу | 2 000 | 0,00114 |

| 15 | Щорічні техогляди в депо | 3 500 | 0,00200 |

| 16 | Страхування | 40 000 | 0,02286 |

| Разом: | 9 464 500 | 5,40829 | |

Таблиця 3.6

Розрахунок щорічних постійних та умовно-постійних витрат експлуатації інвестиційного проекту ТОВ “Граніт”

| № | Накладні витрати - Бюджет відділів | Накладні витрати за рік, $ | Накладні витрати на 1 тонну, $ c ПДВ |

| 1 | Амортизація* | 2 316 391 | 1,32365 |

| Бюджет постійних витрат | |||

| 1 | Автотранспорт | 8 160 | 0,00466 |

| 2 | Оренда офісу, квартир | 0 | 0,00000 |

| 3 | Підписка, Візитки, Канцтовари | 520 | 0,00030 |

| 4 | Оплата праці персоналу з соцнарахуваннями | 2 048 544 | 1,17060 |

| 5 | Премії | 341 424 | 0,19510 |

| 6 | Мобільний зв'язок | 7 800 | 0,00446 |

| 7 | Стаціонарний зв'язок | 3 240 | 0,00185 |

| 8 | Витрати на відрядження | 42 903 | 0,02452 |

| 9 | Витрати на спецодяг | 25 260 | 0,01443 |

| 10 | Послуги по пошуку кадрів | 6 631 | 0,00379 |

| 11 | Податки | 204 464 | 0,11684 |

| 12 | Витрати на рекламу | 1 200 | 0,00069 |

| 13 | Інструменти для слюсарів, зварників, будівельників | 3 600 | 0,00206 |

| 14 | Витрати на охорону | 1 200 | 0,00069 |

| 15 | Пожежна безпека | 1 200 | 0,00069 |

| 16 | Утримання відділу обслуж.ГО | 9 000 | 0,00514 |

| 17 | Миючі, дезинфікуючі засоби і інші госпвитрати | 1 200 | 0,00069 |

| 18 | Дозвільні документи | 6 000 | 0,00343 |

| 19 | Реєстрація (технічних умов) | 0 | 0,00000 |

| 20 | Навчання персоналу | 3 600 | 0,00206 |

| 21 | Профосмотр | 5 029 | 0,00287 |

| 22 | Нотаріус і виконавча служба | 6 000 | 0,00343 |

| 23 | Презенти | 2 400 | 0,00137 |

| 24 | Представницькі витрати | 6 000 | 0,00343 |

| 25 | Незавершене будівництво | 0 | 0,00000 |

| Бюджетні постійні витрати | 2 735 374 | 1,56307 | |

| 26 | Відсотки по кредиту **) | 1 500 000 | 0,85714 |

| 27 | Курсова від покупців | 0 | 0,00000 |

| 28 | Додатковий преміальний фонд | 0 | 0,00000 |

| Загальна собівартість продукції на кар'єрі: | 16 016 265 | 9,15215 | |

*)Розрахунок амортизації прийнятий прямим методом по 12,5%/рік від загальної вартості інвестицій в основні засоби та нематеріальні активи проекту

**) Розрахунок умовний середніх відсотків при кредитуванні 18,5 млн.$ на 6 років під ставку 13,5% річних та поверненні кредиту з кінця 3-го року.

Таблиця 3.7

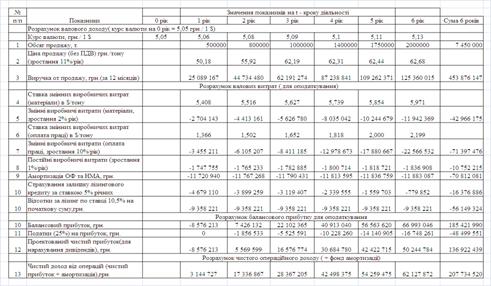

Кошторисна собівартість, ринкова ціна реалізації та розрахунок рентабельності реалізації продукції ТОВ “Граніт”

| № | Найменування продукції | Фракція | Собівартість без обліку амортизації, $/т c ПДВ | Ціна реалізації (FCA кар'єр), $/т із ПДВ | Відсоткова частина фракції в реалізації, % | Зважена ціна реалізації (FCA кар'єр), $/т із ПДВ | Доход з 1 тони та зважений доход, $ С НДС | Рентабельність продажу по реалізаційному прибутку, % | |

| 1 | Щебінь лещадний, 20-40 | 20-40мм | 7,83 | 12,57 | 40,00 | 4,74 | 61% | ||

| 2 | Щебінь лещадний, 5-8, 8-11 | 5-8, 8-11мм | 7,83 | 14,29 | 45,00 | 6,46 | 83% | ||

| 3 | Відсів | 0-5мм | 7,83 | 2,90 | 15,00 | -4,93 | -63% | ||

| Разом | 7,83 | 11,89 | 4,07 | 52% | |||||

Оскільки питома вага відсотків по кредиту становить майже 10% повної собівартості продукції в дипломному проекті проведений порівняльний аналіз ефективності в напрямку вибору найбільш економічного способу фінансування інвестиційного проекту ТОВ «Граніт»(витрати страхування інвестиції 5 %/рік):

- залучення додаткового акціонерного капіталу товариства за рахунок внесення іноземним інвестором своєї частини в статутний фонд розміром 18,5 млн. доларів США у вигляді реальної поставки комплексу кар’єрних машин та устаткування для виробництва щебеню, при цьому інвестору гарантується щорічно дивіденди на рівні 10,5% від розміру його інвестиції;

- залучення банківського кредиту розміром у 18, 5 млн. доларів США на 6 років під річну ставку 13,5 % річних на залишок кредитної суми та строком по-чатку рівномірного повернення основного тіла кредиту з кінці 3 року тривалості кредиту;

- застосування фінансового лізингу необхідних кар’єрних машин та устаткування на суму 18,5 млн. доларів США строком на 6 років з рівномірною сплатою лізингової винагороди у розмірі 10,5% від початкової суми лізингу та рівномірною сплатою вартості обладнання , наданого в лізинг.

3.2 Проектне дослідження ефективності інвестиційного проекту ТОВ “Граніт” по розбудові гранітного кар’єру “Дніпропетровський-1” при акціонерному методу інвестування на протязі 2008 –2014 років

Вихідні дані проектування при акціонерному способу фінансування інвестиційного проекту ТОВ «Граніт»:

- залучення додаткового акціонерного капіталу товариства за рахунок внесення іноземним інвестором своєї частини в статутний фонд розміром 18,5 млн. доларів США у вигляді реальної поставки комплексу кар’єрних машин та устаткування для виробництва щебеню, при цьому інвестору гарантується щорічно дивіденди на рівні 10,5% від розміру його інвестиції;

- витрати страхування інвестиції 5 %/рік від акціонерної частки інвестиції;

- ставка дисконтування – 25% (16% - інфляція + 9% -ставка реінвестицій НБУ(вартість грошей));

- щорічне зростання ціни реалізації 1 т гранітного щебеню 11% відносно рівня, визначеного в розділі 3.1;

- щорічне зростання ціни реалізації 1 т гранітного щебеню 11% відносно рівня, визначеного в розділі 3.1;

- щорічне зростання ставки змінних виробничих витрат (матеріали) в $/тону – 2% відносно рівня, визначеного в розділі 3.1;

- щорічне зростання ставки змінних виробничих витрат (оплата праці) в $/тону – 10% відносно рівня, визначеного в розділі 3.1;

- щорічне зростання обсягів постійних витрат в $/тону – 1% відносно рівня, визначеного в розділі 3.1;

- амортизація – рівномірна на 80% за час життя проекту;

- тривалість життєвого циклу інвестиційного проекту – 6 років.

- ставка оподаткування прибутку – 25%.

- інвестиція повертається через 6 років після закінчення проекту.

Результати розрахунків за алгоритмами роботи [ ] представлені в табл.3.8 -3.11.

Таблиця 3.8

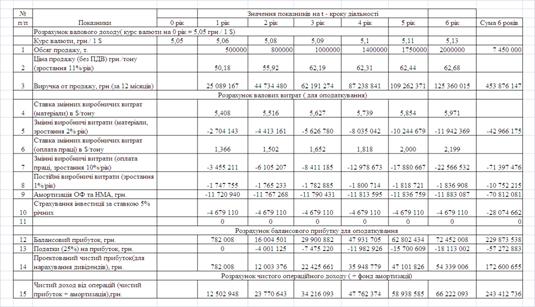

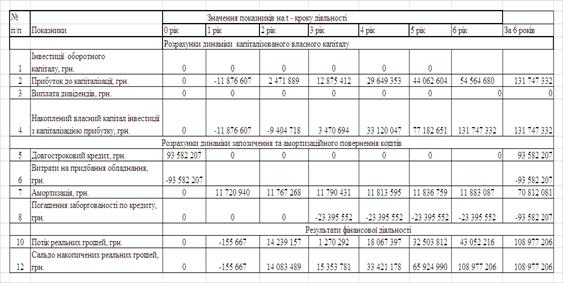

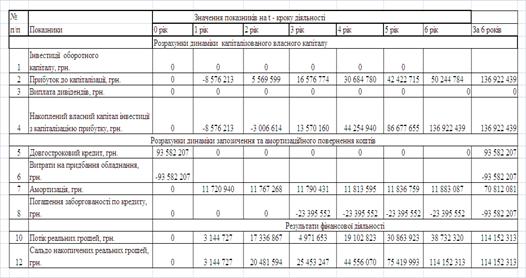

Результати операційної діяльності проекту ТОВ «Граніт» (варіант акціонерного інвестування)

Таблиця 3.9

Результати фінансової діяльності проекту ТОВ «Граніт» (варіант акціонерного інвестування)

Таблиця 3.10

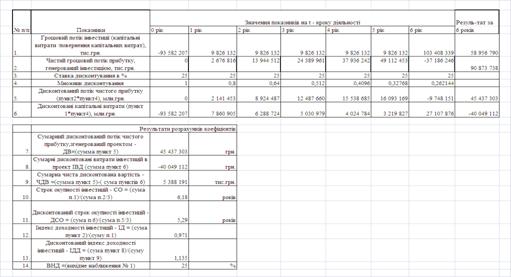

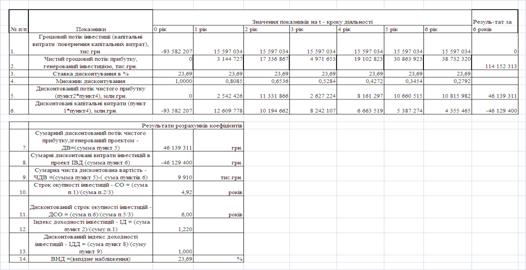

Результати розрахунку дисконтованої ефективності проекту ТОВ «Граніт» при ставці дисконтування 25% річних (варіант акціонерного інвестування)

Таблиця 3.11

Результати розрахунку внутрішньої дисконтованої доходності проекту ТОВ «Граніт» (варіант акціонерного інвестування)

3.3 Проектне дослідження ефективності інвестиційного проекту ТОВ “Граніт” по розбудові гранітного кар’єру “Дніпропетровський-1” при кредитно-банківському методу інвестування на протязі 2008 –2012 років

Вихідні дані проектування при кредитно-банківському способу фінансування інвестиційного проекту ТОВ «Граніт»:

- залучення банківського кредиту розміром у 18, 5 млн. доларів США на 6 років під річну ставку 13,5 % річних на залишок кредитної суми та строком початку рівномірного повернення основного тіла кредиту з кінця 3 року тривалості кредиту;

- витрати страхування кредиту 5 %/рік від залишкової неповернутої частки;

- ставка дисконтування – 25% (16% - інфляція + 9% -ставка реінвестицій НБУ(вартість грошей));

- щорічне зростання ціни реалізації 1 т гранітного щебеню 11% відносно рівня, визначеного в розділі 3.1;

- щорічне зростання ціни реалізації 1 т гранітного щебеню 11% відносно рівня, визначеного в розділі 3.1;

- щорічне зростання ставки змінних виробничих витрат (матеріали) в $/тону – 2% відносно рівня, визначеного в розділі 3.1;

- щорічне зростання ставки змінних виробничих витрат (оплата праці) в $/тону – 10% відносно рівня, визначеного в розділі 3.1;

- щорічне зростання обсягів постійних витрат в $/тону – 1% відносно рівня, визначеного в розділі 3.1;

- амортизація – рівномірна на 80% за час життя проекту;

- тривалість життєвого циклу інвестиційного проекту – 6 років.

- ставка оподаткування прибутку – 25%.

Результати розрахунків за алгоритмами роботи [ ] представлені в табл.3.12 -3.15.

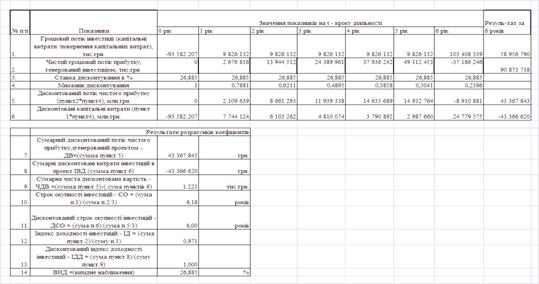

Таблиця 3.12

Результати операційної діяльності проекту ТОВ «Граніт» (варіант кредитно-банківського інвестування)

Таблиця 3.13

Результати фінансової діяльності проекту ТОВ «Граніт» (варіант кредитно-банківського інвестування)

Таблиця 3.14

Результати розрахунку дисконтованої ефективності проекту ТОВ «Граніт» при ставці дисконтування 25% річних (варіант кредитно-банківського інвестування)

Таблиця 3.15

Результати розрахунку внутрішньої дисконтованої доходності проекту ТОВ «Граніт» (варіант кредитно-банківського інвестування)

3.4 Проектне дослідження ефективності інвестиційного проекту ТОВ “Граніт” по розбудові гранітного кар’єру “Дніпропетровський-1” при лізинговому методу інвестування на протязі 2008-2014 років

Вихідні дані лізингового способу фінансування інвестиційного проекту ТОВ «Граніт»:

- застосування фінансового лізингу необхідних кар’єрних машин та устаткування на суму 18,5 млн. доларів США строком на 6 років з рівномірною щорічною сплатою лізингової винагороди у розмірі 10,5% від початкової суми лізингу та рівномірною сплатою вартості обладнання , наданого в лізинг.

- витрати страхування інвестиції - за залишковою сумою несплаченої суми вартості лізингового обладнання по ставці 5 %/рік;

- ставка дисконтування – 25% (16% - інфляція + 9% - ставка реінвестицій НБУ(вартість грошей));

- щорічне зростання ціни реалізації 1 т гранітного щебеню 11% відносно рівня, визначеного в розділі 3.1;

- щорічне зростання ціни реалізації 1 т гранітного щебеню 11% відносно рівня, визначеного в розділі 3.1;

- щорічне зростання ставки змінних виробничих витрат (матеріали) в $/тону – 2% відносно рівня, визначеного в розділі 3.1;

- щорічне зростання ставки змінних виробничих витрат (оплата праці) в $/тону – 10% відносно рівня, визначеного в розділі 3.1;

- щорічне зростання обсягів постійних витрат в $/тону – 1% відносно рівня, визначеного в розділі 3.1;

- амортизація – рівномірна на 80% за час життя проекту;

- тривалість життєвого циклу інвестиційного проекту – 6 років.

- ставка оподаткування прибутку – 25%.

Результати розрахунків за алгоритмами роботи [ ] представлені в табл.3.16 -3.19.

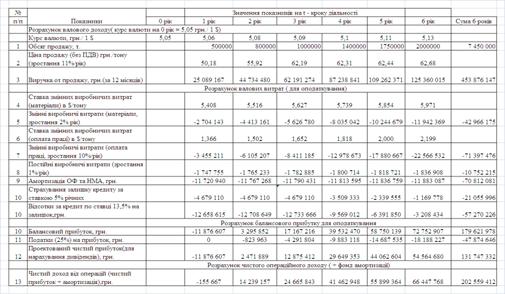

Таблиця 3.16

Результати операційної діяльності проекту ТОВ «Граніт» (варіант лізингового інвестування)

Таблиця 3.17

Результати фінансової діяльності проекту ТОВ «Граніт» (варіант лізингового інвестування)

Таблиця 3.18

Результати розрахунку дисконтованої ефективності проекту ТОВ «Граніт» при ставці дисконтування 25% річних (варіант лізингового інвестування)

Таблиця 3.19

Результати розрахунку внутрішньої дисконтованої доходності проекту ТОВ «Граніт» (варіант лізингового інвестування)

Похожие работы

... ів. У цілому ж оцінка конкурентноздатності товару містить у собі вивчення ринку, конкурентів, потреб покупців і параметрів оцінки товару. 3.2. Заходи по підвищенню конкурентоспроможності підприємства В умовах переходу до ринкової економки і формування жорстокого конкурентного середовища особливо гостро стає проблема підвищення конкурентоспроможності вітчизняних товаровиробників. Для розв' ...

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

0 комментариев