Сутність капітальних інвестицій, чистої поточної вартості та ефективного використання факторів виробництва

Визначення об’єму та структури витрат від реалізації інвестиційногo проекту в розрізі окремих етапів календарного плану

Внутрішнє лімітування фінансових ресурсів

Ранжирування інвестицій

Обмеженість фінансових ресурсів та ризик

Розробка капітального бюджету в умовах інфляції

Основні характеристики господарської діяльності ТОВ “Граніт”

Економічна діагностика діяльності ТОВ “Граніт” у 2005 –2007 роках

Оцінка конкурентного стану в галузі добичі та переробки природних гранітів в Україні

ОПИС ПРОЕКТУ

Вибір оптимального методу фінансування інвестиційних проектів для галузі добичі природних гранітів в Україні за результатами проектного дослідження

Http://www.balttranscom.ru/ - Офіційний Інтернет-сайт компанії по аналізу ринка гранітного щебеню в СНД

Навигация

Ранжирування інвестицій

Управління інвестиціями в основний капітал на рівні підприємства (на прикладі ТОВ "Граніт")

165303

знака

33

таблицы

63

изображения

1.3.3 Ранжирування інвестицій

Множинність станів організації й зовнішнього середовища при широкому спектрі способів і форм інвестиційної діяльності приводить до того, що розгляд повного переліку ситуацій, що виникають при реалізації інвестиційного проекту, на практиці не тільки неможливий, але й економічно недоцільний.

У цих умовах, основним питанням про економічну доцільність впровадження інвестиційного проекту стає зіставлення й оцінка корисності й міри ризику при його реалізації.

Корисність інвестиції – категорія, що характеризує результати і ефективність інвестиційної діяльності. Ця категорія дозволяє кількісно описати співвідношення витрат і зусиль на реалізацію інвестиційного проекту, з одного боку, і його результати - з іншої [112].

Ризик (Risk) в організаціях виникає в силу невизначеності умов і процесів діяльності організацій. Очевидно, що інноваційно-інвестиційна діяльність, що вносить істотні, а часом і радикальні зміни у виробничі процеси, істотно збільшує невизначеність динаміки й результатів діяльності організації. Ріст невизначеності підвищує ризик невдалого результату інвестиції.

Сприятливість або несприятливість впровадження інновації оцінюються відповідно до теорії корисності. І у цьому контексті, ризик інноваційно-інвестиційної діяльності визначається як можливість несприятливого здійснення процесу й/або результату впровадження нововведення.

Крім того при вирішенні питання про впровадження інвестиції важливою є категорія шанс (Chance), що визначається як можливість сприятливого здійснення процесу й/або результату впровадження нововведення. Шанс і ризик утворять повну групу подій:

Р (r) + Р (c) = 1 (1.11)

Р (r)- імовірність ризику (несприятливого результату) інноваційно-інвестиційної діяльності;

Р (c) - імовірність шансу (успішного результату) інноваційно-інвестиційної діяльності.

Баланс між цими категоріями є тією тонкою межею, що на рівні підсвідомості, приводить інвестора до прийняття рішення про впровадження інвестиції, або відмови від неї. Суто психологічні мотиви (схильність до ризику або відхилення ризику) мають інколи вирішальне значення.

Якщо шанс існує (Р(c)>0), незалежно від його величини, завжди знайдуться інвестори, готові скористатися ім. Саме шанс є рушійним мотивом інноваційно-інвестиційної діяльності.

Оцінка інноваційного ризику найчастіше здійснюється за правилами, аналогічним оцінці комерційних ризиків.

Технологічний процес реалізації інноваційно-інвестиційного проекту включає: операційну діяльність, інвестиційну діяльність і фінансову діяльність. Всі ці види діяльності пов'язані з типовими ризиками інвестиційного проекту.

Оцінка ступеня ризику - один з етапів аналізу ризиків. Вона полягає в якісній або кількісній оцінці можливих втрат (збитків) і можливості їхнього виникнення. Якісна оцінка ризику проводиться переважно експертними методами в умовах невизначеності й використовується при порівнянні обмеженого числа альтернатив прийнятих рішень. Кількісна оцінка ризику припускає математичну оцінку міри й ступеня ризику. Отримані значення включаються в розрахунки, що обґрунтовують економічну ефективність прийнятих рішень.

Якісна оцінка ризиків здійснюється в основному за допомогою рейтингу.

Безпосереднє ранжирування є найпростішим способом проведення рейтингу. Сутність цього методу (рангова кореляція) полягає в тому, що експерти розташовують у певному порядку (як правило, зростання або убування якостей) оцінювані об'єкти, потім розраховується середнє арифметичне місце кожного об'єкта й відповідно до цього значення складається остаточно впорядкований список [86].

Більше складним варіантом ранжирування є попарне порівняння, відповідно до якого експерти, зіставляючи по черзі кожні два оцінюваних об'єкти, визначають, який з них краще, потім ці думки усереднюються, і складається остаточний рейтинг за правилом: «Якщо А краще В, В краще С, тоді А краще В». Проблема застосування цього способу пов'язана з тим, що експертам доводиться аналізувати велику кількість пар, при цьому усереднення може привести до логічного тупика: «А краще В, В краще С, С краще А». Крім того, безпосереднє ранжирування неможливо застосувати, якщо список оцінюваних об'єктів залишається відкритим.

Ранжирування на основі бальної оцінки сполучає в собі переваги безпосереднього ранжирування й рангової кореляції. При цьому список оцінюваних об'єктів може бути необмежений. Експерти самі називають число об'єктів і оцінюють їх у балах або розташовують їх у певному порядку, при цьому порядковому номеру привласнюється відповідне число балів. Для одержання остаточно впорядкованого списку об'єктів, що підлягають ранжирування, бали складаються, а об'єкти розташовуються в порядку зростання або убування балів.

Головна проблема ранжирування як одного з методів оцінки пов'язана з тим, що порівняння об'єктів здійснюються по декількох показниках, і результати можуть бути неоднозначними: лідер по одному показнику може стати аутсайдером по іншому (приклад: висока прибутковість корпоративних цінних паперів при високому ступені ризику інвестицій). Право визначити, яке з ранжируваних якостей є найбільш важливим, надається тому, хто використовує результати рейтингу. Також уживають спроби узгодження ранжируваних списків на базі елементарних методів розрахунку середньозважених величин з урахуванням коефіцієнтів вагомості (важливості для аналізу) показників або спеціального математичного й логічного апарата.

Для зниження суб'єктивного впливу експертів на результати оцінки, поряд з оцінюваними показниками в рейтинг включаються об'єктивні характеристики об'єктів, що реально піддаються виміру й зіставленню без участі експертів. Рейтинг у цій формі одержав найменування скоринга (scoring), що є оцінюванням на основі системи об'єктивних показників і бальної оцінки.

Похожие работы

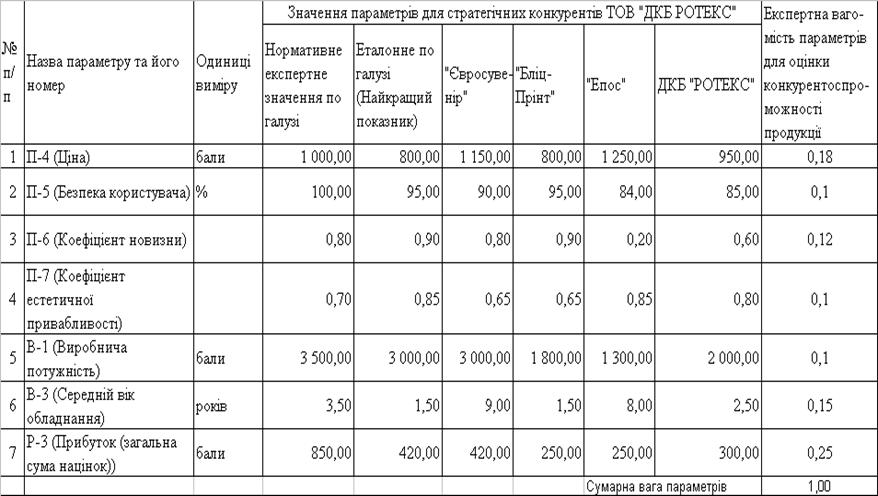

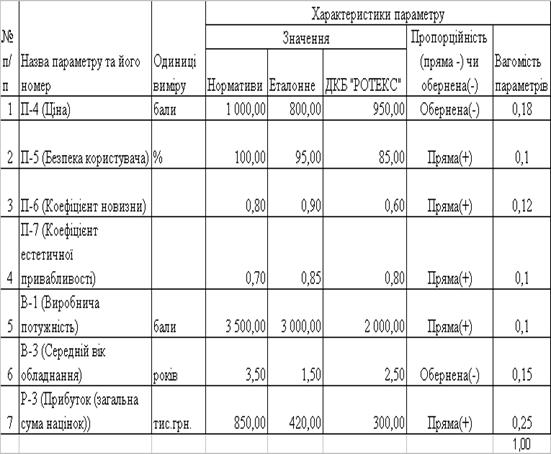

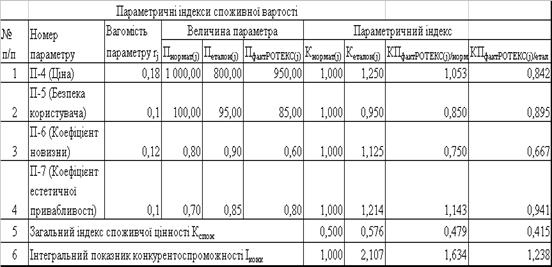

... ів. У цілому ж оцінка конкурентноздатності товару містить у собі вивчення ринку, конкурентів, потреб покупців і параметрів оцінки товару. 3.2. Заходи по підвищенню конкурентоспроможності підприємства В умовах переходу до ринкової економки і формування жорстокого конкурентного середовища особливо гостро стає проблема підвищення конкурентоспроможності вітчизняних товаровиробників. Для розв' ...

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

0 комментариев