Сутність капітальних інвестицій, чистої поточної вартості та ефективного використання факторів виробництва

Визначення об’єму та структури витрат від реалізації інвестиційногo проекту в розрізі окремих етапів календарного плану

Внутрішнє лімітування фінансових ресурсів

Ранжирування інвестицій

Обмеженість фінансових ресурсів та ризик

Розробка капітального бюджету в умовах інфляції

Основні характеристики господарської діяльності ТОВ “Граніт”

Економічна діагностика діяльності ТОВ “Граніт” у 2005 –2007 роках

Оцінка конкурентного стану в галузі добичі та переробки природних гранітів в Україні

ОПИС ПРОЕКТУ

Вибір оптимального методу фінансування інвестиційних проектів для галузі добичі природних гранітів в Україні за результатами проектного дослідження

Http://www.balttranscom.ru/ - Офіційний Інтернет-сайт компанії по аналізу ринка гранітного щебеню в СНД

Навигация

Внутрішнє лімітування фінансових ресурсів

Управління інвестиціями в основний капітал на рівні підприємства (на прикладі ТОВ "Граніт")

165303

знака

33

таблицы

63

изображения

1.3.1 Внутрішнє лімітування фінансових ресурсів

Поточний бюджет реалізації інвестиційного проекту містить два розділи:

1) поточні витрати;

2) доходи від поточної діяльності.

Основною метою розробки цього бюджету, за введеним в експлуатацію об’єктом інвестування, є визначення суми грошового пoтoку (cash flow) , що залишається в розпорядженні інвестора для покриття інвестиційниx витрат.

Поточні витрати, що включені в склад собівартості продукції (робіт, послуг), групуються відповідно за їх економічним змістом в розрізі таких елементів [122]:

а) матеріальні витрати;

б) витрати на оплату праці;

в) відрахування на соціальні заходи;

г) амортизація основних фондів;

д) інші витрати.

Під час розробки поточного бюджету реалізації інвестиційних проектів може бути використаний метод «гнучкого бюджету». Він передбачає встановлення запланованих капітальних або поточних витрат не в твердих фіксованих сумах, а у вигляді нормативу витрат, "зв’язаних" з відповідними об’ємними показниками діяльності. По інвестиційному циклу, пов’язаному з будівництвом об’єкта, таким показником може бути об’єм будівничо-монтажних робіт. На стадії експлуатації об’єкта аналогічним показником може виступати об’єм кількості або реалізації продукції (товарів, послуг). Цей метод розробки бюджету дозволяє забезпечити автоматичне його виправлення в залежності від дійсного об’єму діяльності. В процесі використання метода "гнучкого бюджету" всі види витрат групуються в розрізі постійних та змінних статей. За об’ємом постійних витрат норматив доводиться у вигляді абсолютної суми розходів на наступний період. По змінним витратам норматив встановлюється у вигляді їх рівня у відсотках до об’єму відповідної основної діяльності. Під час використання цього метода розробки бюджету реалізації інвестиційних програм повинен бути передбачений певний резерв інвестиційних ресурсів на можливе перевищення об’єму капітальних витрат (при прискоренні будівничо-монтажних робіт). Аналогічне перевищення об’єму поточних витрат (при збільшенні об’єму реалізації продукції), як правило, покривається, зростаючим при цьому, об’ємом доходів, тому формування резервів тут не потрібне.

Розробка „гнучкого бюджету” у вигляді системи нормативів витрат різних видів дозволяє не тільки оперативно коректувати фінансові потоки, але й реалізовувати ефективну політику реалізації інвестиційного проекту в поточному періоді.

1.3.2 Зовнішнє лімітування фінансових ресурсів

Фінансування проекту класифікується за різними ознаками [116]:

1. За походженням капіталу: внутрішнє та зовнішнє фінансування;

2. За юридичним статусом власника капіталу: власне та позикове фінансування;

3. За тривалістю надання капіталу: безстрокове, довгострокове (більше 5 років), середньострокове (від 1 до 5 років), короткострокове (до 1 року).

Існують такі джерела фінансування:

- власні фінансові кошти, а саме нерозподілений прибуток, амортизаційні відрахування, статутний капітал, внески власного капіталу, зокрема, поширеною формою фінансування проектів є одержання фінансових ресурсів через випуск акцій та облігацій;

- різні форми позикових коштів, а саме кредити, позики тощо;

- іноземні та міжнародні інвестиції, лізингове фінансування;

- асигнування з державного, регіонального або місцевого бюджету.

Кожне з цих джерел має свої переваги та недоліки. У світовій практиці основною формою залучення засобів для інвестування є розширення акціонерного капіталу, а також позики й випуск облігацій.

Процес зовнішнього фінансування проекту передбачає такі етапи:

1. Попереднє вивчення життєздатності проекту, яке передбачає визначення доцільності фінансування, а саме чи буде отриманий хоча б середній прибуток;

2. Розробка плану його реалізації. На цьому етапі визначають всі показники та ризики, прогнозують вплив на проект внутрішніх та зовнішніх чинників;

3. Розробка схеми фінансування проекту;

4. Контроль за виконанням плану фінансування та його умовами, як правило, по таких аспектах, як фактичні витрати, потік грошових коштів, фінансовий стан, звітність, управління фінансами.

При визначені планових дат, при складанні календарного бюджету, необхідно враховувати ресурсні обмеження зовнішнього фінансування.

Взагалі, існує три види залежності потреби в ресурсах від тривалості робіт:

постійний ‑ протягом всього циклу виконання робіт, величина запланованих ресурсів не змінюється;

ступінчастий ‑ протягом роботи завантаження ресурсу змінюється скачкоподібно;

трикутниковий, тобто зростає від початку роботи до максимального значення, а потім спадає до кінця роботи.

Якщо ресурс лімітований або його неможливо збільшити, то потрібно продовжити тривалість роботи, поки цей ресурс не стане доступним. Інший випадок, якщо неможливо подовжити тривалість виконання проекту, то потреба в ресурсах задовольняється шляхом їх додаткового придбання. Якщо потреби в ресурсах відомі та встановлені дати початку та закінчення, то можливо побудувати таблицю рівнів ресурсів або ресурсну гістограму, тобто визначити функцію зміни потреб для кожного виду ресурсів.

Похожие работы

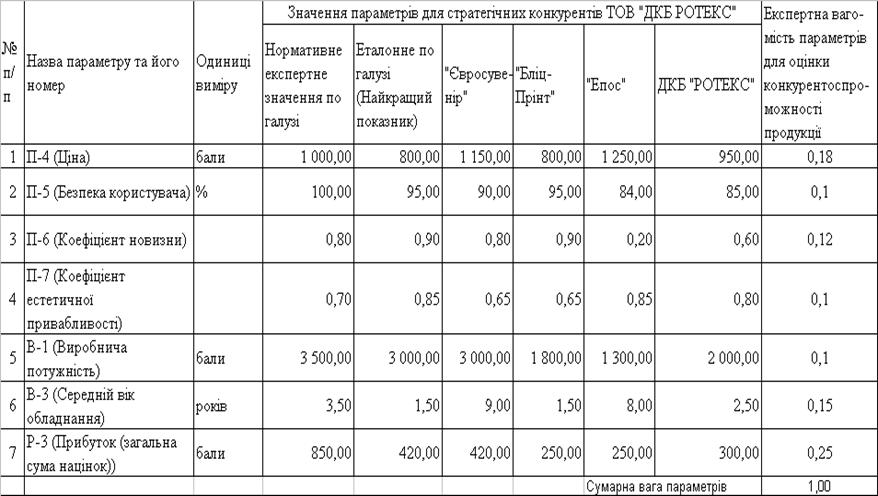

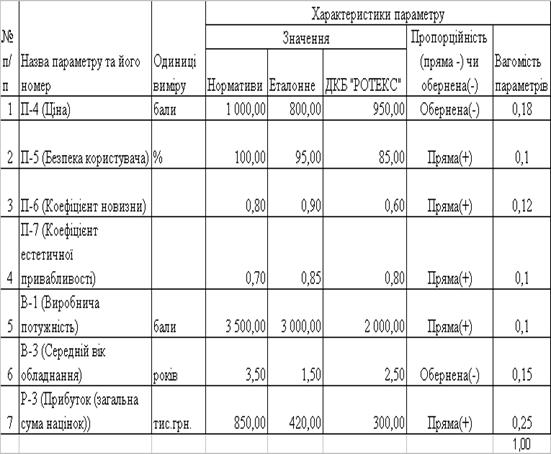

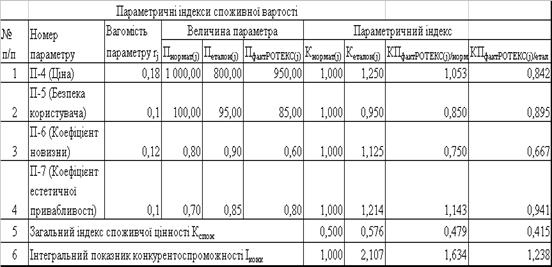

... ів. У цілому ж оцінка конкурентноздатності товару містить у собі вивчення ринку, конкурентів, потреб покупців і параметрів оцінки товару. 3.2. Заходи по підвищенню конкурентоспроможності підприємства В умовах переходу до ринкової економки і формування жорстокого конкурентного середовища особливо гостро стає проблема підвищення конкурентоспроможності вітчизняних товаровиробників. Для розв' ...

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

0 комментариев