Сутність капітальних інвестицій, чистої поточної вартості та ефективного використання факторів виробництва

Визначення об’єму та структури витрат від реалізації інвестиційногo проекту в розрізі окремих етапів календарного плану

Внутрішнє лімітування фінансових ресурсів

Ранжирування інвестицій

Обмеженість фінансових ресурсів та ризик

Розробка капітального бюджету в умовах інфляції

Основні характеристики господарської діяльності ТОВ “Граніт”

Економічна діагностика діяльності ТОВ “Граніт” у 2005 –2007 роках

Оцінка конкурентного стану в галузі добичі та переробки природних гранітів в Україні

ОПИС ПРОЕКТУ

Вибір оптимального методу фінансування інвестиційних проектів для галузі добичі природних гранітів в Україні за результатами проектного дослідження

Http://www.balttranscom.ru/ - Офіційний Інтернет-сайт компанії по аналізу ринка гранітного щебеню в СНД

Навигация

Обмеженість фінансових ресурсів та ризик

Управління інвестиціями в основний капітал на рівні підприємства (на прикладі ТОВ "Граніт")

165303

знака

33

таблицы

63

изображения

1.3.4 Обмеженість фінансових ресурсів та ризик

Планування та реалізація інвестиційних проектів відбувається в умовах невизначеності, що породжується зміною внутрішнього та зовнішнього середовищ. Під невизначеністю розуміють відсутність повної та достовірної інформації про умови реалізації проекту [92].

Невизначеність, що пов’язана з можливістю виникнення в ході реалізації проекту несприятливих умов, ситуацій та наслідків називається ризиком.

В ринковій економіці ризик є невід'ємним атрибутом господарювання. Невизначеність приводить до того, що уникнути ризику неможливо. Але це не значить, що слід шукати такі рішення, в яких завчасно відомий результат, вони, як правило, неефективні. Необхідно навчитися передбачати ризик, оцінювати його розміри, планувати заходи щодо його запобігання. Ризик є складною економічно-управлінською категорією, при визначені якої має місце ряд протиріч.

Управління ризиком – це процес реагування на події та зміни ризиків в процесі виконання інвестиційного проекту

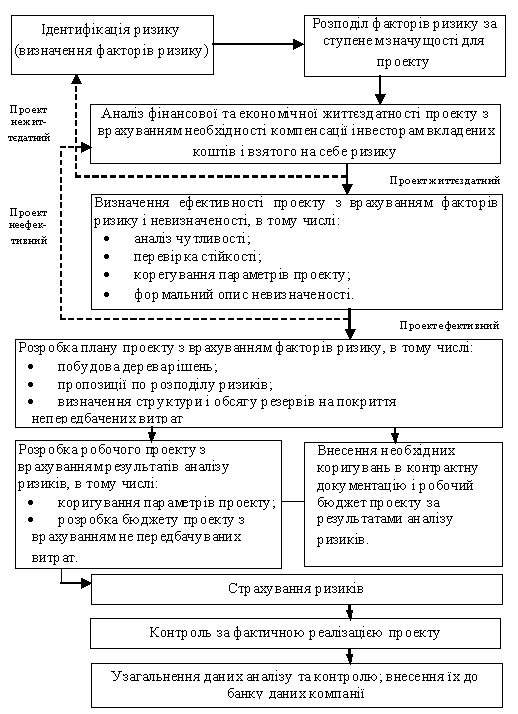

При цьому важливим є проведення моніторингу ризиків. Моніторинг ризиків включає контроль ризиків протягом всього життєвого циклу проекту. Якісний моніторинг ризиків забезпечує управління інформацією, яка допомагає приймати ефективні рішення до настання ризикових подій. Модель організації робіт по управлінню ризиком приведена на рис.1.1.

Рис.1.1. Модель управління ризиком [86]

Найбільш розповсюдженою характеристикою ризику є загроза або небезпека виникнення невдач в тій чи іншій діяльності, небезпека виникнення несприятливих наслідків, змін зовнішнього середовища, які можуть викликати втрати ресурсів, збитки, а також небезпеку від якої слід застрахуватись.

При оцінці інвестиційних проектів найбільш суттєвими є наступні види невизначеності та інвестиційних ризиків [86]:

- невизначеність політичної ситуації, ризик несприятливих соціально-політичних змін у країні та регіоні;

- ризик, пов’язаний з нестабільністю економічного законодавства та поточної економічної ситуації, умов інвестування та використання прибутку;

- зовнішньоекономічний ризик (можливість введення обмежень на торгівлю та постачання, закриття кордонів тощо);

- неповнота та неточність інформації про динаміку техніко-економічних показників, параметрах нової техніки та технології;

- коливання ринкової кон’юнктури, цін, валютних курсів, невизначеність природно - кліматичних умов, можливість стихійних лих;

- виробничо-технологічний ризик (аварії, виробничий брак тощо);

- невизначеність цілей, інтересів та поведінки учасників; неповнота та неточність інформації про фінансовий стан та ділові репутації підприємств-учасників (можливість неплатежів, банкротств, зривів договірних зобов’язань).

За джерелами виникнення ризики класифікуються на [72]:

- політичні;

- господарські;

- форс-мажорні.

Політичні ризики обумовлені:

- ризиком зміни державного устрою, частими змінами уряду;

- нестабільністю політичної влади;

- неадекватністю політичних рішень.

Господарські ризики можуть включати:

- ризик зміни податкового законодавства;

- ринковий ризик (відсутність попиту на товари та послуги);

- ризик капітальних вкладень (інфляція);

- ризик зміни цін постачальників;

- ризик затримки платежів за реалізовану продукцію;

- ризик неадекватного менеджменту тощо.

Форс-мажорні обставини включають:

- ризики землетрусу, повені, бурі, урагану, ін. стихійних лих;

- ризики виникнення міжнаціональних конфліктів;

- ризик втрати майна при пожежі.

Інвестори повинні бути впевненні, що прогнозованих доходів від проекту вистачить для покриття витрат, виплат заборгованостей та забезпечення окупності капіталовкладень. Мова йде про ризик нежиттєздатності проекту.

Інвесторів хвилює і ризик додаткових витрат, які пов’язані з несвоєчасним завершенням будівництва проекту через інфляцію, коливань курсів валют, екологічних проблем. Тому перед початком будівництва учасники проекту повинні прийти до згоди відносно гарантій його своєчасного завершення.

Ризик непередбачених змін вартісних оцінок проекту в результаті зміни початкових управлінських рішень, а також змін ринкових та політичних обставин носить назву динамічного. Зміни можуть привести як до втрат, так і до додаткових доходів.

Ризик втрат реальних активів внаслідок нанесення збитків власності та незадовільної організації називається статичним. Цей ризик призводить лише до втрат.

Виходячи з певної ймовірності виникнення небажаних ситуацій, необхідно побудувати діяльність таким чином, щоб зменшити ризик і пов’язані з ним втрати в майбутньому.

Необхідно також провести аналіз чутливості інвестиційного проекту. Він полягає в тому, що крім прогнозованих фінансових результатів, розрахованих для базового варіанту, виконується розрахунок ще для декількох екстремальних випадків:

- розрахунок за найгіршим сценарієм – коли зовнішні фактори максимально заважають здійсненню проекту;

- розрахунок за найкращим сценарієм – коли зовнішні фактори максимально сприяють здійсненню проекту.

За найгіршого сценарію реалізації проекту, повинна бути забезпечена прибутковість, яка гарантує виконання зобов’язань перед кредиторами або партнерами.

Обмеженість фінансових ресурсів інвестиційного проекту приводить до необхідності залучення додаткового позикового капіталу.

Велика доля позикового капіталу при здійсненні проектів підвищує ризик порушення принципу ліквідності підприємства, тобто існує фінансовий ризик. Взагалі, фінансовий ризик поділяють на ризик ліквідності та ризик рентабельності. Договірні виплати платежів по кредиту, як правило, необхідно проводити і тоді, коли проект здійснюється не так успішно, як було заплановано.

Результатом може бути ліквідація проекту, продаж за безцінь майна та втрата власного капіталу. При фінансуванні власним капіталом можна припинити виплату дивідендів та заплановані погашення аж до покращення ситуації з ліквідністю.

З іншого боку, отримання додаткового капіталу підвищує рентабельність власного капіталу. Це виникає тоді, коли проценти за додатковий сторонній капітал менші від прибутку від капіталу. Частіше не можливо взагалі відмовитись від використання в проекті стороннього капіталу, так як не вистачає прибутків для покриття витрат на необхідні інвестиції. Якщо отримані кошти зі сторони не ведуть до збільшення прибутку, то може скластися ситуація, коли рентабельність власного капіталу значно зменшується і в екстремальному випадку можна втратити і власний капітал. Навіть успішні проекти не можуть бути захищені від коливань. Тому планові щорічні доходи від проекту повинні перекривати максимальні річні виплати по заборгованості. При цьому для зниження ризику, який має назву ризик несплати заборгованості, формують резервний фонд, як можливість додаткового фінансування проекту, шляхом відрахувань визначеного відсотку від реалізації продукції проекту.

Похожие работы

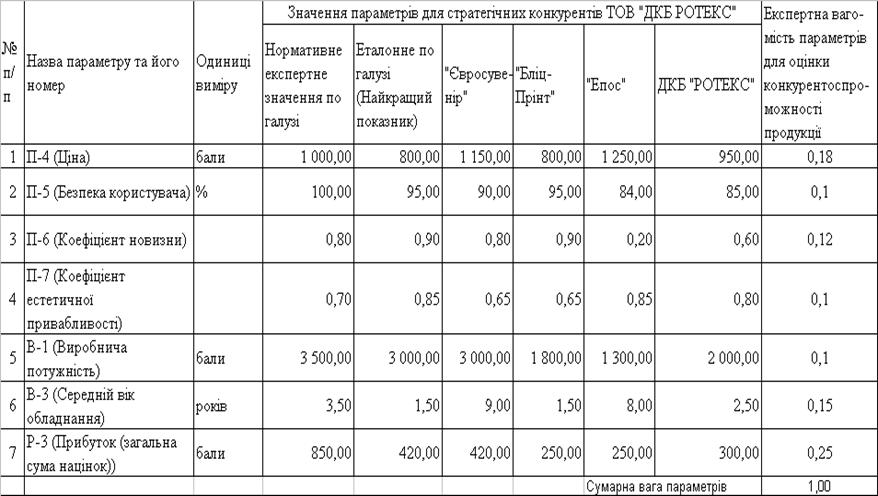

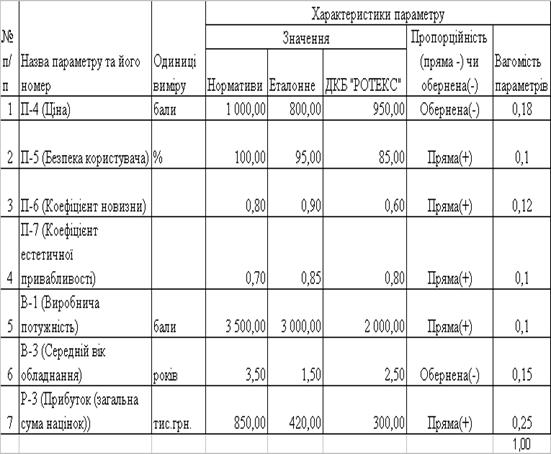

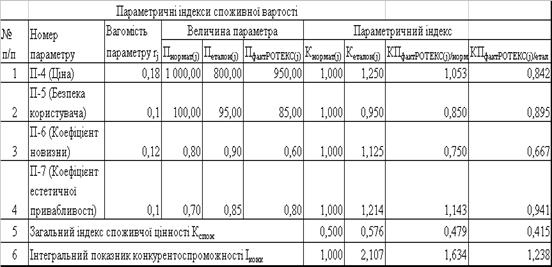

... ів. У цілому ж оцінка конкурентноздатності товару містить у собі вивчення ринку, конкурентів, потреб покупців і параметрів оцінки товару. 3.2. Заходи по підвищенню конкурентоспроможності підприємства В умовах переходу до ринкової економки і формування жорстокого конкурентного середовища особливо гостро стає проблема підвищення конкурентоспроможності вітчизняних товаровиробників. Для розв' ...

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

0 комментариев