Сутність капітальних інвестицій, чистої поточної вартості та ефективного використання факторів виробництва

Визначення об’єму та структури витрат від реалізації інвестиційногo проекту в розрізі окремих етапів календарного плану

Внутрішнє лімітування фінансових ресурсів

Ранжирування інвестицій

Обмеженість фінансових ресурсів та ризик

Розробка капітального бюджету в умовах інфляції

Основні характеристики господарської діяльності ТОВ “Граніт”

Економічна діагностика діяльності ТОВ “Граніт” у 2005 –2007 роках

Оцінка конкурентного стану в галузі добичі та переробки природних гранітів в Україні

ОПИС ПРОЕКТУ

Вибір оптимального методу фінансування інвестиційних проектів для галузі добичі природних гранітів в Україні за результатами проектного дослідження

Http://www.balttranscom.ru/ - Офіційний Інтернет-сайт компанії по аналізу ринка гранітного щебеню в СНД

Навигация

Економічна діагностика діяльності ТОВ “Граніт” у 2005 –2007 роках

Управління інвестиціями в основний капітал на рівні підприємства (на прикладі ТОВ "Граніт")

165303

знака

33

таблицы

63

изображения

2.2 Економічна діагностика діяльності ТОВ “Граніт” у 2005 –2007 роках

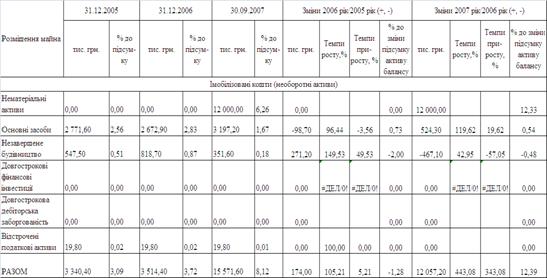

Аналіз динаміки і структури майна (активів) підприємства дозволяє встановити розмір абсолютного і відносного приросту або зменшення всього майна підприємства або його видів. Стабільність фінансового стану підприємства залежить від правильності та доцільності вкладення фінансових ресурсів у активи, тому для його оцінки необхідно вивчити передусім склад, структуру майна та джерел його утворення, а також причини зміни складу майна та джерел його утворення [127].

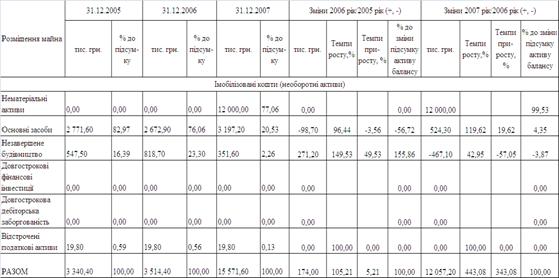

В табл. 2.2 наведені результати горизонтального та вертикального аналізу складу і структури майна підприємства ТОВ «Граніт» у 2005 – 2007 роках (обробка даних Додатка Б).

Як показує аналіз даних табл.2.2 склад та структура майна ТОВ «Граніт» у 2005 – 2007 роках характеризується наступними показниками:

- абсолютна валюта балансу підприємства зросла з рівня 108,1 млн.грн. у 2005 році до рівня 191,8 млн. грн. 2006 році, динаміка її росту характеризується:

а) негативним ланцюговим убутком -12,54% у 2006 році;

б) значним позитивним ланцюговим приростом +102,9% у 2007 році;

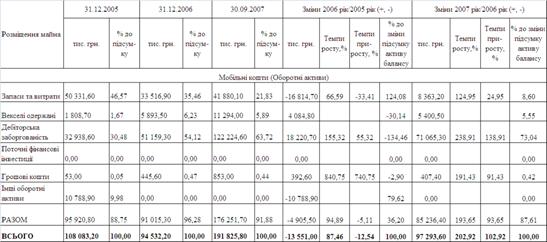

Важливим етапом аналізу фінансового стану підприємства є зіставлення темпів приросту активів з темпами приросту фінансових результатів - виторгу або прибутку від реалізації продукції (див.табл.2.3).

Так система стійкого розвитку підприємства (у світовій практиці “золоте правило економіки підприємства”) оцінюється співвідношенням темпів росту абсолютних рівнів балансового прибутку (ТРБ), обсягу реалізації продукції (ТN) та суми активів балансу (ТВ) [29]: ТРБ>TN>TB>100% (2.1)

На аналізованому підприємстві ТОВ «Граніт» у 2005 – 2007 роках співвідношення “золотого правила” не виконуються, враховуючи також, що у 2006 році діяльність підприємства – збиткова.

Таблиця 2.2

Аналіз складу і структури майна підприємства ТОВ «Граніт» у 2005 – 2007 роках

Продовження табл.2.2

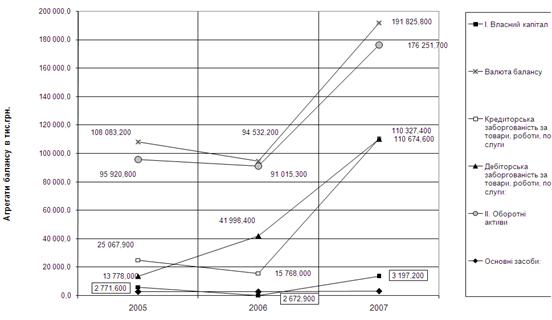

Рис.2.2. - Динаміка абсолютних змін основних статей активів та пасивів балансу ТОВ «Граніт» у 2005 –2007 роках

Таблиця 2.3

Порівняльний аналіз динаміки активів і фінансових результатів ТОВ «Граніт» у 2005 – 2007 роках

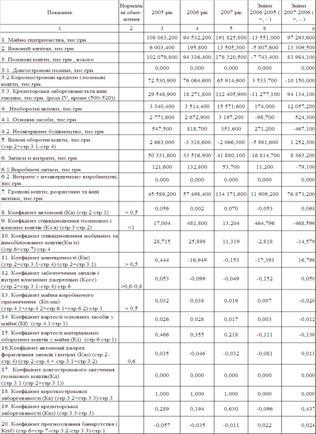

Матеріально-технічна основа процесу виробництва на підприємстві – це основні виробничі фонди. Основними характеристиками стану основних засобів на підприємстві є [125]:

- коефіцієнт зносу основних засобів;

- коефіцієнт придатності основних засобів;

- коефіцієнт оновлення основних засобів;

- коефіцієнт вибуття основних засобів.

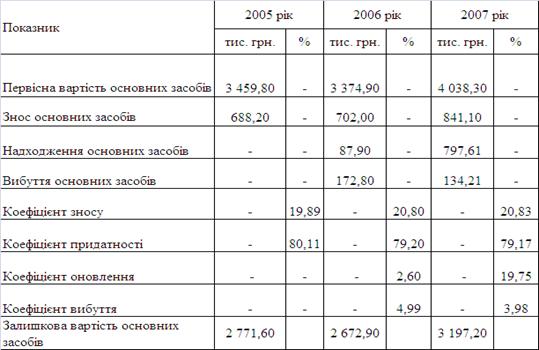

У табл. 2.4 наведений аналіз стану основних засобів ТОВ «Граніт» у 2005 –2007 роках.Таблиця 2.4

Характеристика стану основних засобів ТОВ «Граніт» у 2005 – 2007 роках Як показує аналіз результатів, наведених в табл.2.4, на підприємстві ТОВ «Граніт» на протязі 2005 – 2007 років підтримується високий коефіцієнт придатності основних засобів на рівні 79,2 – 80,11 % за рахунок своєчасного оновлення основних засобів замість вибувших з експлуатації.

Як показує аналіз результатів, наведених в табл.2.4, на підприємстві ТОВ «Граніт» на протязі 2005 – 2007 років підтримується високий коефіцієнт придатності основних засобів на рівні 79,2 – 80,11 % за рахунок своєчасного оновлення основних засобів замість вибувших з експлуатації. Таблиця 2.5

Аналіз структури необоротних активів підприємства ТОВ «Граніт» у 2005 – 2007 роках

Таблиця 2.6

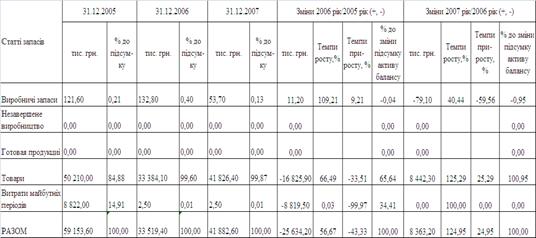

Аналіз структури оборотних активів підприємства ТОВ «Граніт» у 2005 – 2007 роках

Таблиця 2.7

Аналіз структури запасів та витрат підприємства ТОВ «Граніт» у 2005 – 2007 роках

Таблиця 2.8

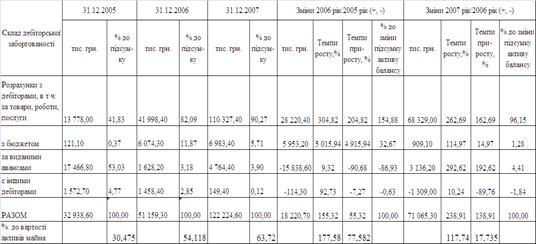

Склад дебіторської заборгованості підприємства ТОВ «Граніт» у 2005 – 2007 роках

Таблиця 2.9

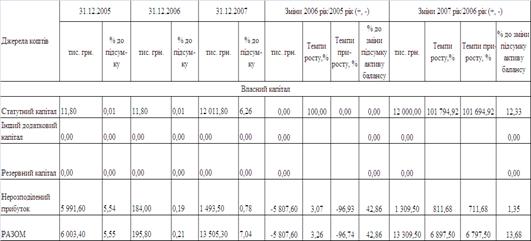

Склад і структура джерел коштів підприємства ТОВ «Граніт» у 2005 – 2007 роках

Продовження табл.2.9

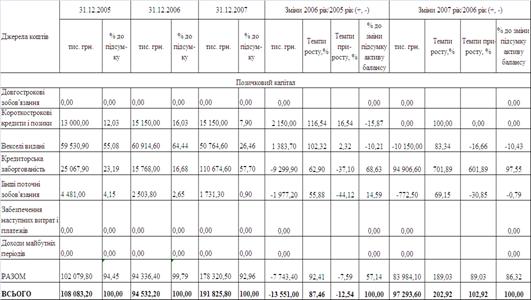

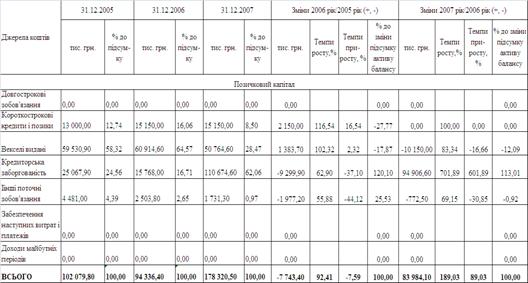

Таблиця 2.10

Склад і структура позикових коштів підприємства ТОВ «Граніт» у 2005 – 2007 роках

У першу чергу фінансовий стан підприємства оцінюється його фінансовою стійкістю та платоспроможністю. Платоспроможність відображає здатність підприємства платити за своїми боргами та зобов’язаннями за конкретний період часу. Умови достатності дотримуються тоді, коли підприємство платоспроможне у часі, тобто має стійку здатність відповідати за своїми боргами у будь-який момент часу [124].

Під фінансовою стійкістю слід розуміти його платоспроможність у часі з дотриманням умови фінансової рівноваги між власними та позиковими коштами. Фінансова рівновага являє собою таке співвідношення власних і позикових коштів, коли за рахунок власних коштів повністю погашаються колишні і нові борги. Фінансова рівновага у часі забезпечується ліквідністю балансу, яка визначається як ступінь покриття зобов’язань підприємства його активами, строк перетворення яких на гроші відповідає строкові погашення зобов’язань [116].

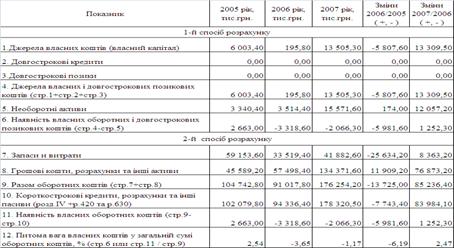

Узагальнюючим показником фінансової стійкості є надлишок (нестача) джерел засобів для формування запасів. Як джерела для формування запасів розглядаються: власний капітал і резерви; довгострокові зобов'язання; короткострокові кредити.

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов’язання за рахунок поточних активів.

В Додатку Д наведені алгоритми розрахунку відносних показників фінансової стійкості та ліквідності підприємства [73], які розраховуються на базі інформації з звітних форм “Баланс підприємства” [15] та “Звіт про фінансові результати” [16].

Рис.2.3. – Динаміка показників ліквідності в ТОВ «Граніт» у

2005 – 2007 роках

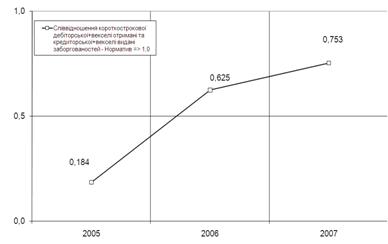

Рис.2.4. – Динаміка показника співвідношення дебіторської до кредиторської заборгованості в ТОВ «Граніт» у 2005 – 2007 роках

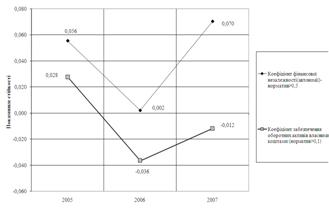

Рис.2.5. - Динаміка показників незалежності та фінансової стійкості в

ТОВ «Граніт» у 2005 – 2007 роках

Рис.2.6. - Динаміка показників фінансової стійкості по покриттю запасів в ТОВ «Граніт» у 2005 – 2007 роках

Таблиця 2.11

Аналіз ліквідності балансу підприємства ТОВ «Граніт» у 2005 – 2007 роках

Таблиця 2.12

Аналіз показників ліквідності балансу підприємства ТОВ «Граніт» у 2005 – 2007 роках

Таблиця 2.13

Аналіз динаміки фінансової стійкості по покриттю запасів в ТОВ «Граніт» у 2005 – 2007 роках

Таблиця 2.14

Аналіз наявності власних оборотних коштів в ТОВ «Граніт» у 2005 – 2007 роках

Таблиця 2.15

Аналіз показників фінансової стійкості підприємства ТОВ «Граніт» у 2005 – 2007 роках

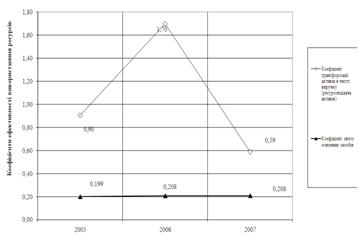

Результативність та економічна доцільність функціонування підприємства оцінюється як абсолютними, так і відносними показниками до яких відносяться показники ділової активності та рентабельності [116].

В Додатку Д наведені алгоритми розрахунків показників рентабельності діяльності підприємства [73] та алгоритми розрахунків показників ділової активності діяльності підприємства з використанням форм фінансової звітності – Форма 1 “Баланс” [15] та Форма 2 “Звіт про результати фінансової діяльності” [16].

Рис.2.7. - Динаміка показників ефективності використання ресурсів в ТОВ «Граніт» у 2005 – 2007 роках

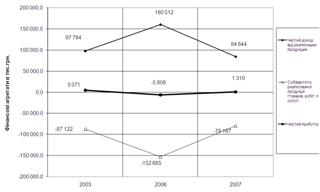

Рис.2.8. - Динаміка показників доходу, собівартості та прибутку в

ТОВ «Граніт» у 2005 – 2007 роках

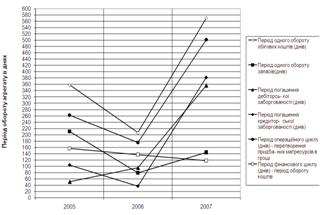

Рис.2.9. - Динаміка показників ділової активності (оборотність основних агрегатів балансу) в ТОВ «Граніт» у 2005 – 2007 роках

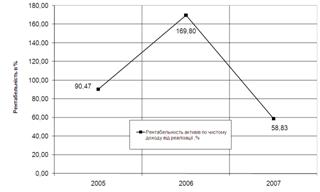

Рис.2.10. - Динаміка показників рентабельності по чистому доходу від реалізації в ТОВ «Граніт» у 2005 – 2007 роках

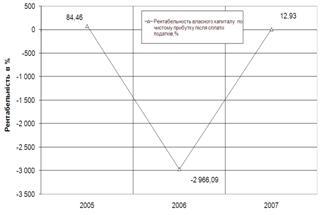

Рис.2.11. - Динаміка показників рентабельності власного капіталу по реалізаційному та чистому прибутку в ТОВ «Граніт» у 2002 – 2006 роках

Рис.2.12. – Динаміка структури активів підприємства ТОВ «Граніт» у 2005 -2007 роках

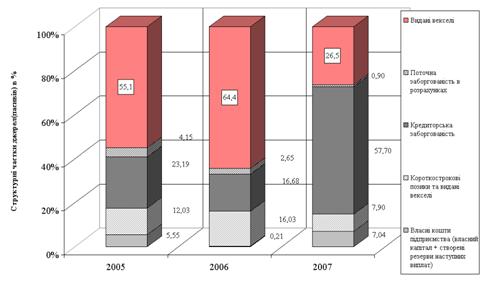

Рис.2.13. – Динаміка структури джерел (пасивів) підприємства ТОВ «Граніт» у 2005 -2007 роках

Економічна діагностика діяльності торгово-посередницького підприємства на ринку імпортного кар’єрного устаткування ТОВ “Граніт” за 2005 – 2007 роки, проведена з метою оцінки інвестиційної привабливості підприємства, показала (Рис.2.1 -2.13, Табл.2.2 – 2.20):

1) Обсяг валюти балансу підприємства зріс з рівня 108,1 млн. грн. у 2005 році до рівня 191,8 млн. грн. у 2007 році, рівень статутного капіталу зріс з рівня 18,4 тис. грн. до рівня 12,018 млн. грн. за рахунок придбання гранітного кар’єра “Дніпропетровський-1” як додатковий внесок членів товариства.

2) Чистий прибуток ТОВ “Граніт” склав 5,07 млн. грн. у 2005 році, різко впав до збитку у (-5,8 млн. грн.) у 2006 році, погасивши прибуток 2005 року, та склав 1,31 млн. грн. у 2007 році.

3) Структура джерел (пасивів) балансу у 2006 –2007 роках представлена вкрай нестійкою конфігурацією:

- частка власного капіталу з рівня 0,21% у 2006 році зросла до 7,04% у 2007 році;

- частка короткострокових банківських позик з рівня 16,03% у 2006 році зменшилась до рівня 7,9% у 2007 році;

- частка виданих векселів з рівня 64,4% валюти балансу у 2006 році зменшилась до рівня 26,5% у 2007 році;

- частка кредиторської заборгованості зросла з рівня 16,7% у 2006 році до рівня 57,7% у 2007році;

Вказана структура пасивів має перекос у надвисокому рівні фінансового важеля позичених коштів до власного капіталу, що привело до рівня коефіцієнта фінансової незалежності(автономії) 0,002 – 0,07 при нормативних вимогах до стійкого функціонування підприємства не менше 0,5.

Таким чином, ТОВ “Граніт” не має резервних коштів власного капіталу для резервування ризиків діяльності і в кожний момент може бути збанкручено кредиторами.

4) Структура активів балансу у 2007 році представлена наступними агрегатами:

- основні необоротні фонди – 8,1%;

- запаси – 21,8%;

- дебіторська заборгованість за відпущену продукцію – 57,5%;

- векселі отримані – 5,9%;

- дебіторська заборгованість в розрахунках – 6,2%;

- грошові кошти – 0,44%.

При цьому, на фоні зменшення питомої ваги запасів з рівня 46,6% у 2005 році до рівня 21,8% у 2007 році, питома вага дебіторської заборгованості за відпущену продукцію зросла з рівня 12,75% у 2005 році до рівня 57,5% у 2007 році, а питома вага грошових коштів зросла з рівня 0,05% у 2005 році до рівня 0,44% у 2007 році.

Це свідчить про проблеми з своєчасністю розрахунків за відпущену продукцію, оскільки грошові кошти на підприємстві відсутні, а сумарна частка кредиторської заборгованості+видані векселі+короткострокові позики становить - 92,1% валюти балансу при сумі часток дебіторської заборгованості та отриманих векселів – 63,4% валюти балансу. Таким чином, не реалізувавши запаси, підприємство не має можливості розрахуватися з кредиторами навіть у визначені строки.

5) Стан ліквідності балансу ТОВ “Граніт” характеризується:

- практично відсутністю термінової ліквідності (коефіцієнт абсолютної ліквідності становить 0,001 – 0,005 при нормативному рівні 0.2-0,25);

- підвищенням рівня строкової ліквідності з рівня 0,135 у 2005 році, що в 5 разів нижче нормативу, до рівня 0,623 у 2007 році,що на 10% нижче нижньої границі нормативу;

- знаходженням коефіцієнта загальної ліквідності на рівні 0,94 –0,988, що нижче нормативу 1,0, тобто поточний стан підприємства – неліквідне та неплатоспроможне.

6) з точки зору нормативу фінансової стійкості по наявності джерел покриття запасів на період їх функціонування в виробничому процесі – стан покриття є хронічно кризовим;

7) рентабельність власного капіталу по чистому прибутку після оподаткування з рівня 84,5% у 2005 році знизилась до значної негативної величини при збитках 2006 року та піднялась до рівня 12,9% у 2007 році, що є недостатнім для інвестиційної привабливості вкладення коштів в статутний капітал підприємства.

8) рівень ділової активності підприємства за характеристикою оборотності агрегатів зріс на 30-50% у 2006 році відносно 2005 року, але знизився більш ніж в 2,5 рази у 2007 році, при цьому тривалість одного обороту оборотних коштів досягла рівня 540 днів, що свідчить про великі проблеми з реалізацією продукції підприємства.

Таким чином, торгово-посередницька діяльність підприємства на ринку перепродажу імпортного кар’єрного устаткування у 2003 –2007 роках дійшла до предбанкрутного стану, про що сигналізує і рівень комплексного показника Альтмана, яки становить 0,506 у 2007 році, що свідчить про занадто високий ризик банкрутства підприємства.

Єдиним шляхом виходу з кризи є диверсифікація діяльності підприємства, тобто розвиток виробничого сектору підприємства, чому сприяє придбання за результатами перших 4-х років діяльності законсервованого гранітного кар’єру «Дніпропетровський -1», за допомогою якого ТОВ “Граніт” планує зайняти істотну позицію на ринку реалізації гранітного щебеню, реалізуючи даний інвестиційний проект.

Похожие работы

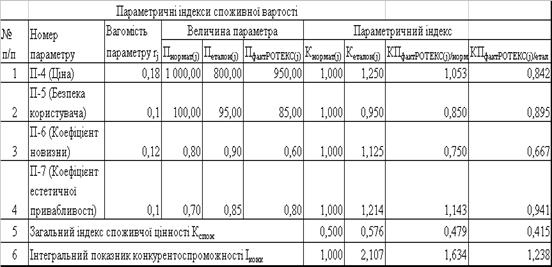

... ів. У цілому ж оцінка конкурентноздатності товару містить у собі вивчення ринку, конкурентів, потреб покупців і параметрів оцінки товару. 3.2. Заходи по підвищенню конкурентоспроможності підприємства В умовах переходу до ринкової економки і формування жорстокого конкурентного середовища особливо гостро стає проблема підвищення конкурентоспроможності вітчизняних товаровиробників. Для розв' ...

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

0 комментариев