Сутність капітальних інвестицій, чистої поточної вартості та ефективного використання факторів виробництва

Визначення об’єму та структури витрат від реалізації інвестиційногo проекту в розрізі окремих етапів календарного плану

Внутрішнє лімітування фінансових ресурсів

Ранжирування інвестицій

Обмеженість фінансових ресурсів та ризик

Розробка капітального бюджету в умовах інфляції

Основні характеристики господарської діяльності ТОВ “Граніт”

Економічна діагностика діяльності ТОВ “Граніт” у 2005 –2007 роках

Оцінка конкурентного стану в галузі добичі та переробки природних гранітів в Україні

ОПИС ПРОЕКТУ

Вибір оптимального методу фінансування інвестиційних проектів для галузі добичі природних гранітів в Україні за результатами проектного дослідження

Http://www.balttranscom.ru/ - Офіційний Інтернет-сайт компанії по аналізу ринка гранітного щебеню в СНД

Навигация

Визначення об’єму та структури витрат від реалізації інвестиційногo проекту в розрізі окремих етапів календарного плану

Управління інвестиціями в основний капітал на рівні підприємства (на прикладі ТОВ "Граніт")

165303

знака

33

таблицы

63

изображения

1. Визначення об’єму та структури витрат від реалізації інвестиційногo проекту в розрізі окремих етапів календарного плану.

2. Забезпечення необхідного для покриття цих витрат потоку інвестиційних ресурсів в межах загального об’єму засобів, призначених для фінансування, реалізації інвестиційного проекту.

Вихідними посиланнями для розробки бюджету реалізації інвестиційного проекту є [76] :

а) календарний план реалізації інвестиційного проекту;

б) кошторис витрат на виконання окремих видів робіт та придбання сировини, матеріалів, механізмів і обладнання, розроблених в розрізі окремих функціональних блоків календарного плану;

в) загальна стратегія фінансування інвестиційного проекту;

г) попередній графік інвестиційного потоку, створений на етапі розробки бізнес-плана проекту;

д) фінансовий стан інвестора в поточному періоді.

В процесі реалізації інвестиційного проекту, в залежності від стадії інвестиційного процесу, можуть розроблятися два види бюджетів:

1. Бюджет капітальних витрат і надходження коштів (для скорочення – капітальний бюджет). Цей бюджет розробляється на етапі виконання будівель-но-монтажних робіт, пов’язаних з новим будівництвом, розширенням, реконструкцією та технічним переоснащенням об’єкта.

2. Бюджет поточних грошових витрат і прибутку (для скорочення поточний бюджет). Цей бюджет розробляється на етапі експлуатації об’єкта, що інвестують (після залучення його в експлуатацію). Аналогом цього бюджету на діючих підприємствах є фінансовий план грошових прибутків та витрат.

Капітальний бюджет реалізації інвестиційного проекту складається з двох розділів [117]:

1) капітальні витрати;

2) надходження засобів (інвестиційних ресурсів).

Капітальні витрати - це витрати на придбання довгострокових активів, які функціонують на протязі довготривалого періоду, з поступовою амортизацією ціни. До капітальних витрат звичайно відносять початкову вартість будівель та споруд (або крокові витрати на їх встановлення); вартість нових видів машин та механізмів; придбання обладнання та приладів (крім малокоштовних та швидкозношувальних); вартість придбаних нематеріальних активів (патентів, ліцензій, «ноу-хау» і т.д.), що належать до поступового списання і т.д.

Ціль планування капітальних витрат – це забезпечення реалізації інвестиційного проекту в залежності від передбачених будівних об’ємів, рівня технологій та технічного оснащення при виключенні додаткового об’єму цих витрат , які не пов’язані з найближчою виробничою діяльністю інвестиційного об’єкта, що реалізується.

Так як об’єм і структура капітальних витрат попередньо визначається ще на стадії створення бізнес-плану інвестиційного проекту, то розрахунки цих витрат, під час розробки бюджету, зводяться, звичайно, до чотирьох процедур:

1. Витіснення з загального об’єму капітальних витрат, зазначених бізнес-планом, тієї їх частини, яка відноситься до поточного періоду, який розглядається (якщо тривалість реалізації інвестиційного проекту більше одного року).

2. Уточнення об’єму капітальних витрат поточного періоду стосовно сучасних вимогам науково-технічного прогресу та уточнень, занесених підрядчиком (и обговорених з замовником) в технологію виконання робіт.

3. Уточнення об’єму та структури капітальних витрат, що пов’язані зі зміною цін в звітному періоді. Капітальні витрати відображаються, як правило, в цінах на початок бюджетного періоду в справжній вартості для того, щоб в найвищій степені залучити вплив фактора інфляції, об’єм капітальних витрат в національній валюті перераховується в одну з твердих іноземних валют за діючим курсом Національного банка.

4. Уточнення початкового об’єму капітальних витрат з урахуванням резерву фінансових коштів, передбаченого в контракті з підрядником на покриття непередбачених витрат (внутрішнє страхування ризиків). Об’єм цього резерву під час планування бюджету повинен визначатися з урахуванням лише тих категорій витрат, які увійшли в початкову оцінку ризиків.

Надходження коштів під час розробки капітального бюджету включає передбачений потік інвестиційних ресурсів в в розрізі окремих джерел: особистих коштів інвестора (прибутку, амортизаційних відрахувань, доходу від реалізації майна, що вибуває та ін.), залученого паєвого або акціонерного капіталу, банківських кредитів, лізингу, селенга та ін.

Процес розробки цього розділу бюджету передбачає звичайно наступні основні процедури [118]:

1. Уточнення загального об’єму надходження коштів. Цей показник повинен певною мірою відповідати показнику загального об’єму капітальних витрат по першому розділу бюджету.

2. Уточнення структури джерел надходження коштів. Перевищення початково передбаченого бізнес-планом інвестиційного проекту об’єму надходження коштів повинно бути забезпечено, якщо це можливо, за рахунок власних ресурсів та таких форм фінансування інвестицій, як лізинг. Найменш бажаною формою залучення додаткових інвестиційних ресурсів в сучасних умовах є залучення банківських кредитів.

З. Забезпечення співставлень находження коштів по окремим періодам формування прибуткових статей з об’ємом капітальних витрат у відповідних періодах. Іншими словами, потік інвестиційних ресурсів повинен співпадати за часом з потоком капітальних витрат.

Так як і календарний план, капітальний бюджет розробляється спочатку на плановий рік в розрізі квapталів, а потім - по кожному попередньому кварталу в розрізі місяців. Відповідно, за термінами планування капітальний бюджет поділяється на річний, квартальний та місячний.

Похожие работы

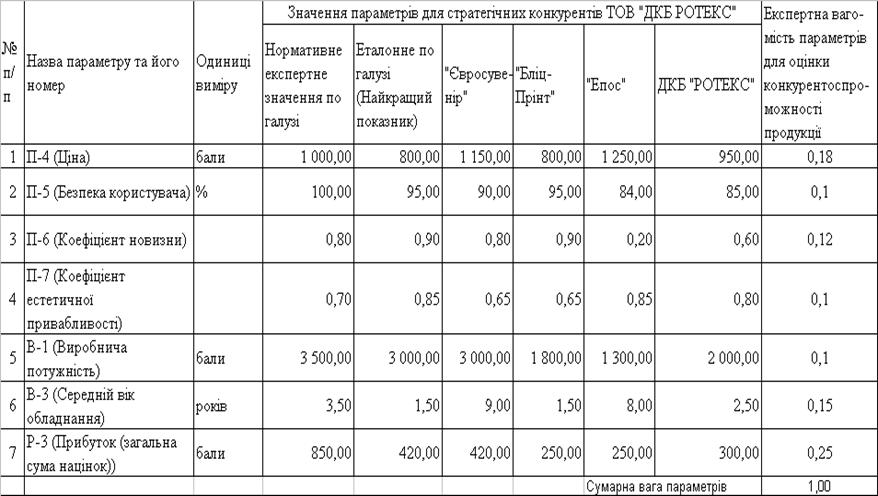

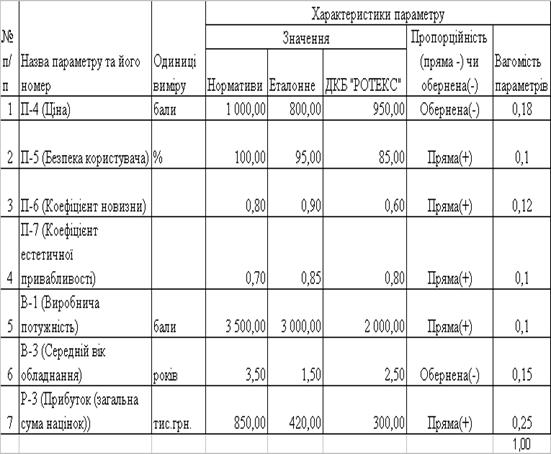

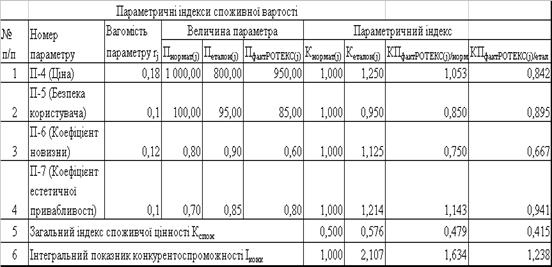

... ів. У цілому ж оцінка конкурентноздатності товару містить у собі вивчення ринку, конкурентів, потреб покупців і параметрів оцінки товару. 3.2. Заходи по підвищенню конкурентоспроможності підприємства В умовах переходу до ринкової економки і формування жорстокого конкурентного середовища особливо гостро стає проблема підвищення конкурентоспроможності вітчизняних товаровиробників. Для розв' ...

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

0 комментариев