Теоретические основы управления оплатой труда

Мотивация и стимулирование труда работников

Государственное регулирование оплаты труда

Анализ эффективности управления оплатой труда на ООО "СТ Строймеханизация"

Оценка выполнения плана расходов на оплату труда

Анализ динамики расходов на оплату труда

Основные направления повышения эффективности управления оплатой труда

Пути повышения эффективности управления оплатой труда

Оценка эффективности управления расходами на оплату труда

Навигация

Теоретические основы управления оплатой труда

Анализ эффективности управления оплатой труда

170867

знаков

21

таблица

6

изображений

1. Теоретические основы управления оплатой труда

1.1 Современные системы и формы оплаты труда

В развитых странах мира бесспорным считается тот факт, что управление оплатой труда (вознаграждением, компенсацией) является важнейшей составляющей управления персоналом (в качестве его функциональной подсистемы).

К первой категории вознаграждений, представляющих различные формы выплат работникам за оказанные ими услуги, относится заработная плата. Являясь многоаспектной экономической категорией, данное понятие рассматривается в литературных источниках с различных позиций.

Заработная плата – денежное выражение стоимости рабочей силы; сумма денежных выплат за работу, выполняемую по трудовому договору; цена трудовых ресурсов, задействованных в производственном процессе; выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного труда; часть затрат на производство и реализацию продукции, направляемая на оплату труда работников предприятия; денежное вознаграждение, получаемое работником за свой труд в размере, определяемом законодательством и трудовым договором [13, с.2].

Трудовой кодекс РФ определяет заработную плату (оплату труда работника) как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) [1, с.60].

Из сущности заработной платы вытекают ее основные функции: воспроизводственная, мотивирующая, учетно-производственная, социальная. Кроме того заработная плата выполняет и регулирующую функцию, определяя основной спрос на товары и услуги конечного потребления, участвуя в перераспределении трудовых ресурсов по отраслям и районам страны [18, с.17].

В условиях рыночной модели организации оплаты труда, основанной на законе стоимости (цены) рабочей силы и на многообразии форм собственности, происходит четкое разделение функций и интересов между собственником средств производства и наемным работником: первый материально заинтересован в положительных результатах работы предприятия, в его укреплении и развитии; второй отвечает лишь за результаты собственного труда, который ему обязаны оплатить независимо от результатов работы предприятия в целом (и результатов деятельности всей экономической системы – тем более).

Личные результаты трудовой деятельности работника увязываются с уровнем ее оплаты посредством многообразных систем оплаты, которые могут быть простыми (однофакторными), сложными (многофакторными), сдельными и повременными, коллективными и индивидуальными, пропорциональными, прогрессивными и регрессивными.

Таким образом, система оплаты труда – это способ соизмерения размера оплаты за труд с его результатами (либо затратами).

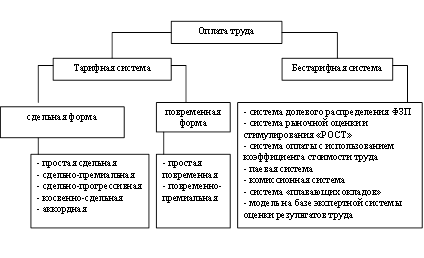

Выделяют тарифную и бестарифную системы оплаты труда. Системы, формы и виды оплаты труда, применяемые на современных предприятиях, представлены на рисунке 1.1.

Тарифная система представляет собой совокупность нормативных документов, с помощью которых осуществляется регулирование оплаты по различным направлениям – категориям и профессионально-квалификационным группам; отраслям, подотраслям, производствам и видам деятельности; сложности и условиям труда; регионам страны с целью учета в заработной плате дополнительных издержек воспроизводства, связанных с влиянием природно-климатических условий труда и проживания в зонах дискомфортности (северные районы, высокогорные, пустынные и безводные местности и т.п.) [30, с.353].

Рисунок 1.1 – Основные системы, формы и виды оплаты труда

Тарифная система включает в себя: тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты. Компоненты организации оплаты труда на основе тарифной системы представлены на рисунке А.1 в Приложении А [29, с.59].

Тарифная сетка – совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов.

Тарифный разряд – величина, отражающая сложность труда и уровень квалификации работника.

Квалификационный разряд – величина, отражающая уровень профессиональной подготовки работника.

Тарификация работ – отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Сложность выполняемых работ определяется на основе их тарификации. Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих. Указанные справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством РФ.

Тарифная система оплаты труда устанавливается коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права [2].

В зависимости от способа учета затрат труда в тарифной системе выделяют две формы оплаты труда:

– повременная форма оплаты труда предполагает, что величина заработка работника определяется на основе фактически отработанного времени и установленной тарифной ставки (оклада). Основной нормой труда является установленная продолжительность рабочего дня;

– сдельная форма оплаты труда заключается в том, что заработная плата начисляется работнику исходя из количества фактически изготовленной продукции (выполненного объема работ) или затрат времени на ее изготовление. Здесь в качестве основной нормы труда выступает норма выработки [4, с.122]. Условия целесообразности и требования, которые необходимо соблюдать при использовании данных форм оплаты труда на предприятии, представлены в таблице 1.1.

Таблица 1.1 – Условия и требования при применении повременной и сдельной форм оплаты труда на предприятии

| Условия целесообразности применения формы оплаты труда на предприятии | Требования при использовании формы оплаты труда на предприятии |

| повременная форма оплаты труда | |

| – затраты на определение плано-вого и учет произведенного количества продукции относи-тельно высоки; – количественный результат труда уже определен ходом рабочего | – строгий учет и контроль фактически отработанного времени каждым работником; – правильное присвоение рабочим-повременщикам тарифных разрядов (окладов) в строгом соответствии с их квалификацией и с учетом действительной сложности выполняемых ими работ, а также присвое- |

| Условия целесообразности применения формы оплаты труда на предприятии | Требования при использовании формы оплаты труда на предприятии |

| процесса (например, работа на конвейере с заданным ритмом движения); – количественный результат труда не может быть измерен и не является определяющим (напри-мер, деятельность в сфере управ-ления); – качество труда важнее его количества; – работа является опасной; – работа неоднородна по своему характеру и нерегулярна по нагрузке. | ние специалистам и служащим должностных окладов в строгом соответствии с действительно выполняе-мыми ими должностными обязанностями и с учетом личных деловых качеств каждого работника; – разработка и правильное применение обоснован-ных норм обслуживания, нормированных заданий нормативов численности по каждой категории работников, исключающих различную степень нагрузки, а, следовательно, и различный уровень затрат труда в течение рабочего дня; – оптимальная организация труда на каждом рабочем месте, обеспечивающая эффективное использование рабочего времени. |

| сдельная форма оплаты труда | |

| – имеется количественный резуль-тат труда; – количественный результат труда может быть измерен; – существует необходимость уве-личивать объемы произведенной продукции или выполняемых работ, услуг; – рост выработки вследствие сдельной оплаты труда исключает ухудшение качества продукции (работ, услуг), нарушение техно-логии производства и правил техники безопасности. | – хорошо поставленный учет количественных результатов т руда; – эффективная организация нормирования труда и правильная тарификация работ; – строгий контроль качества продукции, работ, услуг; – нормальная организация труда, исключающая перебои в работе, простои, несвоевременную выдачу производственных заданий, нарядов, материалов, инструмента и т.п.; – реальная возможность у работника увеличивать выпуск продукции (объемы выполняемых работ, услуг) по сравнению с установленными нормами. |

При повременной форме оплаты труда размер заработной платы за определенный период времени зависит только от вида требований, предъявляемых к работнику на данном рабочем месте. При этом исходят из того, что в рабочее время работник добивается в среднем нормальных результатов. Повременная оплата ориентируется, следовательно, только на степень сложности труда, определенную путем расчета ценности труда или каким-то иным способом.

Повременная оплата труда широко применяется как в отечественной, так и в зарубежной практике и имеет две разновидности: простая повременная и повременно-премиальная. По способу начисления заработной платы данная система подразделяется на почасовую, поденную и помесячную. Соответственно им различают часовые, дневные и месячные тарифные ставки. При почасовой оплате расчет заработной платы производится из часовой тарифной ставки, соответствующей разряду рабочего, и фактического количества отработанных им за расчетный период часов по формуле (1.1):

ЗПОВ = ТЧ · ВЧ, (1.1)

где ЗПОВ – величина заработной платы;

ТЧ – тарифная ставка часовая;

ВЧ – количество фактически отработанных часов.

При поденной оплате расчет заработной платы ведется на основе тарифной ставки и фактического количества отработанных дней (смен) по формуле (1.2):

ЗПОВ = ТД · ВФ, (1.2)

где ТД – тарифная ставка дневная;

ВФ – количество фактически отработанных дней (смен).

При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце по формуле (1.3):

ЗПОВ = (ТМ / ВГ) · ВФ, (1.3)

где ТМ – твердый месячный оклад;

ВГ – число дней, предусмотренных графиком работы на данный месяц;

ВФ – число дней, фактически отработанных работником в данном месяце.

При этом, если работник полностью отработал все рабочие дни по графику в данном месяце, его заработок не будет изменяться по месяцам в зависимости от разного числа рабочих дней в календарном периоде.

В целях повышения стимулирующего значения оплаты труда простая повременная система чаще применяется в сочетании с премированием работников за улучшение показателей их работы.

Сдельной называется такая форма оплаты труда, при которой заработная плата работнику (или группе работников) начисляется в заранее установленном размере за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, штуках, тоннах и т.п.). Сдельная оплата труда широко применяется как в России, так и в других странах.

При сдельной форме труд оплачивается на основе сдельных расценок, которые являются величиной производной и определяются расчетным путем.

В зависимости от формы организации оплаты труда сдельная оплата подразделяется на индивидуальную и коллективную.

Индивидуальная оплата возможна на работах, где труд каждого работника подлежит точному учету. Оплата зависит от количества изготовленной работниками годной продукции и сдельной расценки на единицу изделия. Если работник выполняет несколько различных видов работ (операций), оплачивается каждый их вид по установленным на них расценкам.

При коллективной сдельной оплате труда заработок каждого работника зависит от результатов работы всего коллектива (бригады, участка, цеха). Такая оплата основывается на пооперационных (индивидуальных) или на коллективных (комплексных) расценках.

Сдельная форма оплаты труда имеет несколько разновидностей, которые отличаются друг от друга способом подсчета заработка: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная и аккордная.

Разновидности повременной и сдельной форм оплаты труда, а также их характеристика представлены в таблице 1.2.

Таблица 1.2 – Разновидности повременной и сдельной форм оплаты труда

| Разновидности | Характерные особенности |

| Повременная форма оплаты труда | |

| простая повременная | заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанной время |

| повременно-премиальная | заработная плата работника сверх оплаты по тарифу (окладу, ставке) за фактически отработанное время включает премию за конкретные достижения в работе исходя из заранее установленных показателей и условий. |

| Сдельная форма оплаты труда | |

| прямая сдельная | начисление заработка работнику по заранее установленным сдельным расценкам за каждую единицу качественно произведенной продукции (выполненной работы) |

| сдельно-премиальная | при формировании заработка работника-сдельщика, кроме оплаты по прямым сдельным расценкам, начисляется и выплачивается премия за выполнение и перевыполнение конкретных количественных и качественных показателей работы |

| сдельно-прогрессивная | в пределах установленной исходной базы оплата производится на основании одинарных расценок, а сверх исходной базы – исходя из повышенных сдельных расценок |

| косвенная сдельная | применяется для оплаты труда рабочих, обслуживающих основные технологические процессы. Размер заработной платы обслуживающих рабочих ставится в прямую зависимость от результатов труда основных рабочих |

| аккордная | размер заработной платы устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс работ, взятый в целом |

Бестарифный вариант организации оплаты труда заработной платы ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива. Поэтому применять данную систему можно только там, где:

– имеется возможность точно учесть эти конечные результаты;

– есть условия для общей заинтересованности и ответственности за конечные результаты работы трудового коллектива;

– члены трудового коллектива достаточно хорошо знают друг друга и полностью доверяют своим руководителям.

Такую систему оплаты труда применяют, как правило, относительно небольшие коллективы с устойчивым составом работников, включая руководителей, специалистов и служащих. Один из вариантов бестарифной системы имеет следующие характеристики:

– уровень оплаты труда работника полностью зависит от фонда заработной платы, начисленного по коллективным результатам труда (в этом качестве бестарифные системы принадлежат к классу коллективных систем оплаты труда);

– каждому работнику присваивается постоянный (относительно постоянный) коэффициент, комплексно характеризующий его квалификационный уровень и определяющий, в основном, трудовой вклад работника в общие результаты труда. При этом учитываются данные о предыдущей трудовой деятельности работника или группы работников, относимых к этому квалификационному уровню. (Коэффициент квалификационного уровня – это своего рода базовый коэффициент трудового участия, применяемый в коллективных системах оплаты труда);

– каждому работнику присваивается коэффициент трудового участия в текущих результатах деятельности, дополняющий оценку его квалификационного уровня.

Таким образом, заработная плата каждого работника представляет его долю в заработанном всем коллективом фонде заработной платы и может быть определена по формуле (1.4):

ЗПi = (ФОТК · КiКУ · КТУi · Тi) / (∑ КiКУ · КТУi · Тi), (1.4)

где ФОТК – фонд оплаты труда коллектива (участка, цеха), подлежащий распределению между работниками;

КiКУ – коэффициент квалификационного уровня, присвоенный i-му работнику трудовым коллективом в момент введения "бестарифной" системы (в баллах, долях единицы или других условных единицах);

КТУi – коэффициент трудового участия в текущих результатах деятельности, присвоенный i-му работнику трудовым коллективом на период, за который производится оплата (в баллах, долях единицы или других условных единицах);

Тi – количество рабочего времени, отработанного i-м работником.

Так, присвоение работнику определенного квалификационного уровня не сопровождается параллельным установлением ему соответствующей тарифной ставки или оклада, т.е. заранее конкретный уровень оплаты труда работнику не известен.

Понятие квалификационного уровня в бестарифной системе оплаты труда шире, чем общепринятое понимание квалификационного разряда у рабочих или должностной категории у специалистов, руководителей и служащих.

Определение коэффициента квалификационного уровня осуществляется следующими способами:

– исходя из соотношений в оплате труда, фактически сложившихся в период, предшествующий бестарифной системе оплаты труда;

– исходя из соотношений в оплате труда, вытекающих из действующих условий оплаты труда работников в период, предшествующий бестарифной системе оплаты труда.

Другой вариант бестарифной системы оплаты труда вместо двух коэффициентов предусматривает определение одного сводного коэффициента оплаты труда. Механизм расчета сводного коэффициента распределения учитывает как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду в конкретном расчетном периоде. При этом различают две разновидности построения бестарифной системы:

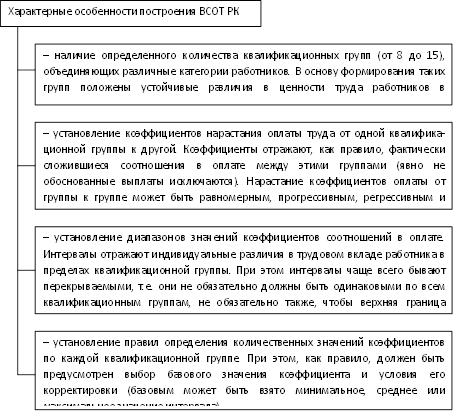

– первая разновидность в своей основе имеет определение диапазона различий в индивидуальных результатах труда и построение так называемых "вилок соотношений в оплате труда разного качества" (ВСОТ РК);

– вторая разновидность предполагает балльную оценку зарплатообразующих факторов с учетом их значимости и определение соотношений в оплате на основе полученной балльной оценки.

Наиболее характерные особенности построения "вилок соотношений в оплате труда разного качества" представлены на рисунке 1.2.

Рисунок 1.2 – Особенности построения "вилок соотношений в оплате труда разного качества"

Вариант коэффициентного распределения фонда оплаты труда на основе балльной оценки зарплатообразующих факторов включает прямой учет в единой характеристике различных признаков, присущих самому работнику и выполняемой им работе [20, с.158].

Можно выделить следующие основные недостатки бестарифной системы организации зарплаты:

– отсутствие гарантированного заработка;

– сложность применения государственных гарантий в оплате труда, которые исчисляются исходя из тарифных ставок, окладов;

– субъективизм оценки трудового вклада работника;

– зависимость оплаты труда работника от прибыли предприятия [9, с. 8].

Наряду с тарифной и бестарифной системами оплаты труда на практике применяется еще несколько систем оплаты труда:

– система плавающих окладов;

– система оплаты труда на комиссионной основе;

– урочноповременная система.

При использовании системы плавающих окладов в зависимости от результатов труда работников производится периодическая корректировка должностного оклада (тарифной ставки) при условии выполнения задания по выпуску продукции. Данная система применяется при оплате труда рабочих-сдельщиков и работников обслуживающего персонала (наладчиков и других категорий рабочих и служащих). Ее использование позволяет регулировать оплату труда в соответствии с конкретными результатами работы физического лица (без обязательного его письменного предупреждения об изменении существенных условий труда за два месяца, как это предписано статьей 74 ТК РФ).

При использовании комиссионной системы оплаты труда размер денежного вознаграждения конкретного работника определяется в виде фиксированного размера (процента) от дохода, получаемого организацией от реализации продукции (работ, услуг), в которой работник принимал участие.

Обычно такая система оплаты труда устанавливается по договоренности между работодателем и работником непосредственно при заключении трудового договора.

При согласовании условий использования комиссионной системы рекомендуется определять:

– ставки вознаграждения (основная и (или) прогрессивная – в процентах или твердых суммах);

– границы доходов, от которых подлежит исчислению вознаграждение;

обязанность работодателя по учету доходов, полученных от реализации продукции (работ, услуг), выполненных работником;

– порядок ознакомления работника с учетными данными, подтверждающими объем (стоимость) реализованной продукции (выполненных работ, оказанных услуг);

– вопросы предоставления гарантий и компенсаций.

При использовании системы оплаты труда на комиссионной основе вознаграждение конкретного работника может исчисляться:

– от дохода, полученного организацией от реализации продукции, произведенной работником;

– от стоимости реализованной продукции, принадлежащей организации, самим работником;

– от стоимости оказанных работником услуг по ремонту, техническому и консультационному обслуживанию клиентов.

Сущность урочно-повременной системы оплаты труда заключается в том, что при выполнении установленной нормы оплата труда производится по повышенным часовым ставкам за фактически отработанное время или повышенным расценкам.

Если норма труда не выполнена, работа продолжается до окончания, но уже без оплаты сверхурочного времени, или устанавливаются пониженные ставки (расценки) [10].

Итак, выбор предприятием той или иной формы (системы) оплаты труда зависит от многих факторов, но в любом случае в современных условиях выбранная система должна отражать стоящие перед ним стратегические цели, управленческую философию его руководителей, традиции, а также учитывать находящиеся в его распоряжении ресурсы и материальные интересы работников. Критерием правильности выбора системы оплаты труда должна быть ее экономическая эффективность. От того, какая система оплаты труда используется на предприятии, зависит структура заработной платы работников: преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия и др.). Соответственно разным будет и влияние материального поощрения на показатели деятельности работника или коллектива.

Похожие работы

... составляли – сырье, материалы, электроэнергия. Доля заработной платы c отчислениями колебалась в пределах 3-5% от полной себестоимости товарной продукции. Поэтому хотя мероприятия по совершенствованию оплаты труда на предприятии планировались и претворялись в жизнь, они не давали заметного экономического эффекта. Предприятие неизменно полностью обеспечивалось сырьем, так как в стране существовали ...

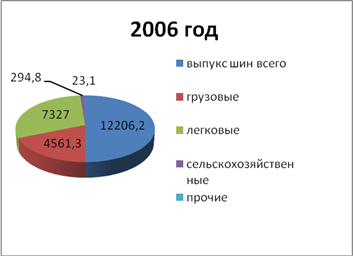

... , а также обеспечить достаточный добавочный продукт работодателю. Для регулирования трудовых отношений и уровня доходов населения государство устанавливает правила, нормы и нормативы в ТК РФ и других актах. 2 Анализ расходов на оплату труда ОАО «Нефтекамскшина» 2.1 Основные экономические показатели деятельности ОАО «Нефтекамскшина» Открытое акционерное общество ОАО «Нефтекамскшина» - ...

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и т.д. 3.2. Анализ расходов на оплату труда. Анализ состава и структуры фонда оплаты труда Фактором успешного развития розничного товарооборота является обеспеченность предприятия трудовыми ресурсами, правильность установления режима труда, эффективность использования рабочего времени, рост ...

... сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы. По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда. Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный" Показатели 2005 год 2006 год отклонение (+ ; -) темп роста, % 1. Продукция в сопоставимых ценах ...

0 комментариев