Теоретические основы управления оплатой труда

Мотивация и стимулирование труда работников

Государственное регулирование оплаты труда

Анализ эффективности управления оплатой труда на ООО "СТ Строймеханизация"

Оценка выполнения плана расходов на оплату труда

Анализ динамики расходов на оплату труда

Основные направления повышения эффективности управления оплатой труда

Пути повышения эффективности управления оплатой труда

Оценка эффективности управления расходами на оплату труда

Навигация

Мотивация и стимулирование труда работников

Анализ эффективности управления оплатой труда

170867

знаков

21

таблица

6

изображений

1.2 Мотивация и стимулирование труда работников

Реализуемые в России рыночные методы хозяйствования не могут быть эффективными без создания действенных стимулов к труду и предприимчивости в сочетании с высокой организованностью и дисциплиной. История человечества неопровержимо доказала, что действенность любых преобразований в экономике определяется их воздействием на отношение людей к труду. Поэтому важность проблем формирования позитивной мотивации к труду неоспорима.

Основы классической теории мотивации сформулировали Роберт Оуэн и Адам Смит (XIX в.). Ее суть: деньги – единственный мотивирующий фактор в работе. Люди рассматриваются как экономические объекты, работающие только за деньги, необходимые им для получения пищи, одежды и других необходимых им вещей. Выразителем этой классической теории был и Ф. Тейлор (1856-1915), который разбивал работу на мелкие модули и устанавливал квоту, при достижении которой работникам выплачивалась определенная заработная плата. Тот же, кто производил сверх квоты, получал большую оплату за каждый произведенный предмет. Таким образом, работники получали сильнейший стимул для роста производительности труда. Как известно система Тейлора оказалась весьма результативной (и в росте производительности труда, и в росте заработной платы).

Современные теории мотивации подразделяются на содержательные и процессуальные. Содержательные теории основываются на том, что существуют внутренние потребности, которые заставляют человека действовать. В процессуальных теориях мотивация поведения личности определяется не только потребностями, но и функцией его восприятия и ожидания, которые связаны с какой-либо ситуацией, и возможных последствий выбранного человеком типа поведения [12, с.116].

Изучение проблемы мотивации и стимулирования труда ведутся не один десяток лет и в нашей стране. Во времена СССР в этой области постоянно шли эксперименты, и опыт передовых предприятий пропагандировался по всей стране. Однако сама методология исследований и выводы, которые делались из получаемых результатов, определялись узкими рамками мощного идеологического давления со стороны существующего политического режима. Их подгонка под "правильные" представления о социалистической морали и нравственности сильно ограничивала развитие представлений о движущих силах человеческого поведения и делала их односторонними.

Девяностые годы ХХ века ознаменовались почти полным затишьем в теоретических и практических исследованиях в сфере трудовой мотивации. И лишь сейчас, вместе с процессами экономического роста и относительной стабилизации, в экономике России обозначилось существенное повышение интереса к этим вопросам. Государственные и частные, крупные и мелкие предприятия осознали, что эффективная работа организации и развитие конкурентных преимуществ невозможны без усиления трудовой мотивации персонала и использования новых форм стимулирования труда. Это подталкивает руководство многих компаний к поиску и апробированию новых форм и методов мотивации персонала.

В самом общем виде трудовую мотивацию можно представить как сложное психологическое явление, определяющее поведение человека в процессе трудовой деятельности. Чаще всего при этом имеют в виду те побуждения, которые направляют поведение человека и определяют интенсивность его усилий по достижению намеченных целей.

Существует два смысла слова "мотивация". С одной стороны, мотивацию рассматривают как систему внешних воздействий, призванных побуждать человека к работе с высокой отдачей. Организация использует в отношении своего персонала самые разнообразные стимулы: деньги, награды, статус, повышения по службе, ожидая при этом, что работники в ответ будут усердно трудиться. Эта система может включать и набор негативных стимулов и наказаний: штрафы, депремирование, понижение в должности, увольнение.

С другой стороны, мотивацию рассматривают как внутренние побуждения, исходящие от самого человека, как желание, стремление работать с высокой отдачей, заинтересованность в результатах своего труда. И по большому счету, именно такое состояние человека является истинной мотивацией.

Таким образом, мотивация трудовой деятельности – это совокупность внутренних и внешних движущих сил, побуждающих работника к трудовой деятельности и придающих этой деятельности направленность, ориентированную на достижение определенных целей и задач [14, с.29].

В последние десятилетия стало очевидно, что высокая мотивация персонала – это важнейшее условие успеха любой организации. Ни одна компания не может преуспеть, не создав у своих работников настроя на работу с высокой отдачей, без высокого уровня приверженности персонала, без заинтересованности членов организации в конечных результатах и их стремления внести свой вклад в достижение поставленных целей. Устойчивые высокие рабочие результаты недостижимы, когда человек не заинтересован в результатах своего труда. Немотивированный человек – это группа риска [22, с.73].

К средствам мотивации относятся методы, представляющие совокупность способов и приемов осуществления мотивации как функции управления. Такими методами могут быть: принуждение, стимулирование, прямая мотивация [31, с.18].

Стимулирование принципиально отличается от мотивирования. Стимулирование как способ мотивации работника состоит в целенаправленном воздействии на его поведение посредством влияния на условия жизнедеятельности, используя мотивы. В широком смысле слова стимулирование – это совокупность требований и соответствующая им система поощрений и наказаний (поощрение лучших, наказание худших, продвижение по службе наиболее знающих и перевод на другое место некомпетентных) [39, с.18].

Деньги в решении комплекса задач, связанных с мотивированием персонала, являются наиболее очевидным и часто основным стимулом. Деньги дают возможность людям обеспечивать прожиточный уровень, позволяя удовлетворить их базовые потребности в еде, крыше над головой, безопасности; деньги являются мерилом справедливости, показателем оценки вклада работника; это самое универсальное подкрепление, способное помочь в формировании желательного поведения. Множественность задач, решаемых при помощи денег, приводит даже к тому, что многие руководители начинают считать их единственным стимулом, позволяющим поднять трудовую мотивацию работников.

Безусловное положительное влияние на оплату труда работников оказывает дифференцированный подход. Вознаграждение за труд должно достаточно чутко реагировать на те различия в трудовом вкладе, который компания получает от хорошего, среднего или от плохого сотрудника. Человек работает лучше, если видит, что организация справедливо оценивает его работу.

С этой целью многие организации используют "вилки" зарплат для каждой должности. Вилки устанавливают верхнюю и нижнюю границы зарплаты, которую организация готова платить за типовые работы по данной должности. Средняя ставка соответствует средней зарплате для служащих, выполняющих данную работу. Диапазоны ставок соседних должностных окладов обычно перекрываются.

Переменная часть заработной платы устанавливает соответствие между уровнем оплаты и вкладом работников и рабочих команд в общий успех организации. Достоинства использования переменной части оплаты труда состоят, прежде всего, в установлении непосредственной связи между результатами работы и размером вознаграждения. Это стимулирует работника на достижение более высоких результатов. Для организации использование переменных систем означает, что одна из важнейших составляющих ее издержек – затраты на рабочую силу – изменяется в зависимости от объемов производства, что, естественно, снижает степень финансового риска.

Переменная часть может составлять от 20 до 80% от общей суммы зарплаты, получаемой работником. У тех категорий персонала, чью индивидуальную результативность установить трудно и чья задача преимущественно состоит в обеспечении бесперебойного функционирования тех или иных бизнес-процессов (секретари, сотрудники службы безопасности, бухгалтеры, специалисты отдела кадров и т.п.), должны быть больше оклады. Те категории персонала, чья результативность легко может быть установлена и чьи рабочие результаты поддаются количественной оценке и измерению (станочники, продавцы, водители и т.п.), могут иметь высокую переменную часть.

Увеличение переменной части можно использовать и как инструмент достижения тактических целей. Например, если компании важны быстрые результаты, то стимулировать их достижение можно как раз увеличением доли премиальных выплат, то есть переменной части [19, с.278].

Премии или бонусы – переменная часть компенсационных выплат сотрудникам. Премиальные системы дополняют повременную и сдельную системы оплаты труда, предусматривая выплату премий за достижение установленных результатов работы или иные показатели, связанные с работником и предприятием [38, с.13].

Бонусы для работников, особенно когда они связаны с объективными индикаторами, отражающими успех в работе подразделения или организации в целом, обеспечивают справедливый способ распределения поощрений. Премия обычно выплачивается при достижении определенных показателей (производительность труда, продажи, качество, привлеченные клиенты и т.п.). В основе бонусных выплат могут лежать показатели чистой прибыли, нормы рентабельности, выручки, объема выпуска, затрат на единицу продукции.

Премия может выплачиваться по итогам работы отдельного работника, подразделения или всей организации за определенный период времени (месяц, квартал, год), по итогам аттестации или после завершения определенной работы (проекта). Все чаще в качестве основы для принятия решений о премировании сотрудников выступает повышение уровня профессиональных знаний и профессиональных навыков. Система периодической оценки работы персонала, главная задача которой – анализ соответствия проделанной работы целям, поставленным перед каждым сотрудником, – обеспечивает объективные критерии для премирования работников. Развитием этого принципа может стать система определения ключевых показателей, по которым измеряется эффективность работы сотрудников. Основные показатели деятельности группируются по четырем направлениям:

– финансовые показатели (например, уровень доходности);

– маркетинговые показатели (например, доля рынка);

– внутренние бизнес-процессы (например, создание новых продуктов);

– обучение и рост (например, совершенствование навыков).

Бонусный план должен устанавливать зависимость вознаграждения не только от достижения целевого значения, но также и от улучшения результатов по сравнению с предыдущим периодом.

Основными элементами бонусного плана являются пороговое, целевое и предельное значение результативности сотрудника, в соответствии с которой будет выплачиваться минимальный, целевой или предельный бонус. Сначала устанавливается целевое (плановое) значение результативности – те показатели, которые должны быть достигнуты сотрудником в соответствии со стратегией, планом или бюджетом компании. За достижение целевого значения показателя работнику выплачивается целевое значение бонуса. Целевое значение показателя деятельности и целевое значение бонуса является базой, на основе которой рассчитываются, соответственно, пороговое и предельное значения показателя деятельности, минимальная и предельная величина бонуса. В большинстве бонусных планов пороговое значение показателя деятельности, как правило, устанавливается на уровне 80% от целевого значения, а предельное – на уровне 120% от целевого значения. Достижение порогового значения показателя деятельности обычно предусматривает выплату 50% целевого бонуса – за достижение предельного значения показателя деятельности.

Премирование сотрудников по результатам выполнения проекта представляет простую и понятную систему стимулирования, тесно привязанную к результатам деятельности компании.

Индивидуальные разовые премии/бонусы за особые достижения ("спот-премии") обычно не связаны с уровнем базовой оплаты, на них также не влияют переработки. Это могут быть специальные премии, выплачиваемые "звездам" компании или сотрудникам, владеющим навыками, остро необходимыми компании в настоящий момент. Это могут быть также премии за реализацию специальных проектов или за исключительно высокие результаты работы. К этой категории можно также отнести премии сотрудников, уход которых очень нежелателен для компании.

Большинство схем премирования, используемых российскими компаниями, многокомпонентны: в одной фирме могут уживаться как сложные бонусные программы, так и простейшее премирование по результатам текущей деятельности. Для разных категорий сотрудников в одной организации могут применяться совершенно разные премиальные системы. Для специалистов разрабатывается одна, для рабочих – другая, для топ-менеджмента – третья. Так, премирование текущей деятельности удобно для сотрудников, чья личная эффективность напрямую не влияет на показатели компании (например, бухгалтеров). Для сотрудников "центров прибыли" (топ-менеджеров, ведущих специалистов, сейлз-менеджеров) больше подходят бонусные схемы или премирование за достижение высоких результатов.

Участие в прибылях – это система, при которой между работниками компании распределяется доля от чистой прибыли, полученной за определенный период работы. Это распределение может быть незамедлительным или отсроченным, может включать всех сотрудников или определенную их категорию. Эти программы могут применяться как индивидуальные вознаграждения или как групповые. В первом случае сотрудник при хорошем выполнении своей работы получает определенный процент прибыли, во втором случае оплата работников увязывается с результатами деятельности компании или отдельного подразделения.

Участие в прибылях используется как фактор повышения заинтересованности сотрудников в успехе организации. Руководство компании определяет премиальный фонд, который впоследствии распределяется между сотрудниками. При этом критерии распределения могут быть различными. Японские компании предпочитают выплачивать одинаковое вознаграждение всем своим сотрудникам, вне зависимости от величины базовых окладов. Американские и западноевропейские организации увязывают величину бонусов с ролью сотрудника в организации и величиной его заработной платы.

Для западных компаний участие в прибылях в той или иной форме – широко распространенная практика. В России тоже начинают использоваться системы участия в прибылях, так как они мотивируют людей не только на достижение общих целей, но и на увеличение своего вклада в общие проекты.

Программы предоставления опционов на акции – это специальный механизм, с помощью которого служащие компании приобретают право покупки акций своей компании по фиксированной цене в течение определенного опционного периода. Иными словами, компания обязуется через определенный срок продать сотруднику свои акции по заранее определенной льготной цене. Если к сроку реализации опционов компания достигнет установленных плановых показателей в основной сфере деятельности, то сотрудник, реализуя свои опционы, выкупает акции и получает доход от роста капитализации компании. Главной целью реализации опционных программ является мотивация труда персонала компании и, прежде всего, ее руководящего состава. Сотрудники становятся непосредственно заинтересованными в повышении курса акций, а, следовательно, в увеличении рыночной ценности компании в краткосрочной и долгосрочной перспективе. Как правило, реализация опционов растягивается на 3-5 лет с тем, чтобы удержать сотрудника в компании. Опционы – это инструмент, использование которого в настоящее время в российских условиях очень ограничено. Стимулировать своих сотрудников опционами могут лишь те компании, которые либо уже котируются на фондовом рынке, либо собираются выходить на фондовый рынок. Опционы может использовать компания, акции которой имеют хождение на рынке, и когда ее акционеры заинтересованы в том, чтобы повысить ее капитализацию [19, 332].

Подводя итог рассмотрению опыта использования финансовых стимулов, следует указать на необходимость дифференцированного подхода в применении рассмотренных инструментов. В каждом конкретном случае будут различаться и содержание деятельности персонала, и финансовые возможности компании, и задачи, решаемые руководством. Кроме того – и это самое важное – определяющее значение будут иметь позиции высшего руководства в отношении использования тех или иных подходов.

Похожие работы

... составляли – сырье, материалы, электроэнергия. Доля заработной платы c отчислениями колебалась в пределах 3-5% от полной себестоимости товарной продукции. Поэтому хотя мероприятия по совершенствованию оплаты труда на предприятии планировались и претворялись в жизнь, они не давали заметного экономического эффекта. Предприятие неизменно полностью обеспечивалось сырьем, так как в стране существовали ...

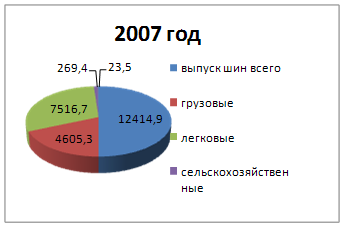

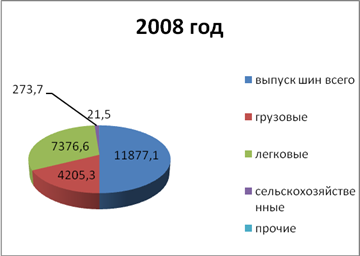

... , а также обеспечить достаточный добавочный продукт работодателю. Для регулирования трудовых отношений и уровня доходов населения государство устанавливает правила, нормы и нормативы в ТК РФ и других актах. 2 Анализ расходов на оплату труда ОАО «Нефтекамскшина» 2.1 Основные экономические показатели деятельности ОАО «Нефтекамскшина» Открытое акционерное общество ОАО «Нефтекамскшина» - ...

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и т.д. 3.2. Анализ расходов на оплату труда. Анализ состава и структуры фонда оплаты труда Фактором успешного развития розничного товарооборота является обеспеченность предприятия трудовыми ресурсами, правильность установления режима труда, эффективность использования рабочего времени, рост ...

... сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы. По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда. Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный" Показатели 2005 год 2006 год отклонение (+ ; -) темп роста, % 1. Продукция в сопоставимых ценах ...

0 комментариев