Анализ объема и структуры продукции

Анализ использования производственных ресурсов

Анализ использования труда и заработной платы

Анализ затрат на производство и себестоимости продукции

Анализ использования основных производственных фондов

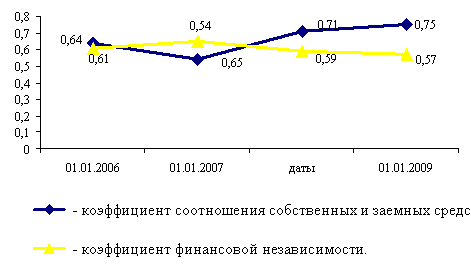

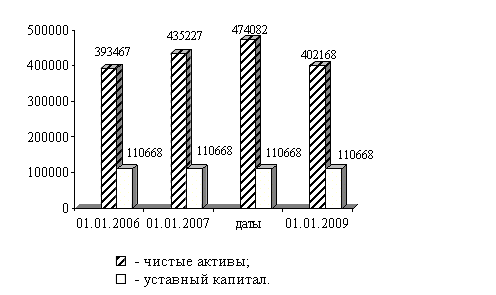

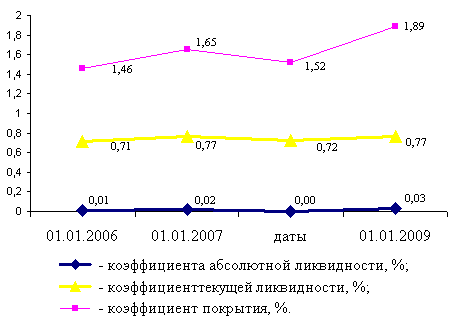

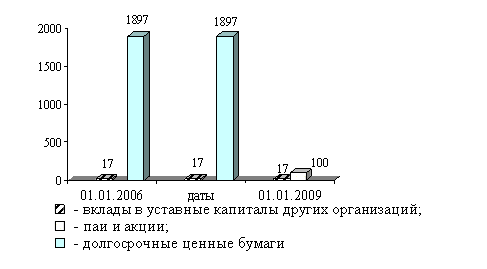

Анализ финансового состояния предприятия

Анализ деловой активности организации

Факторный анализ рентабельности

Расчёт прироста ресурса в расчёте на один процент прироста объёмапроизводства

Навигация

Анализ использования производственных ресурсов

Анализ использования производственных ресурсов ОАО "Курганхиммаш"

67605

знаков

31

таблица

2

изображения

2. Анализ использования производственных ресурсов

2.1 Анализ использования предметов труда

Основные обобщающие показатели представлены в таблице 3.

Таблица 3 - Оценка эффективности использования материальных ресурсов

| № п/п | Показатель | Годы | ||||

| 2005 | 2006 | Темп прироста, % | 2007 | Темп прироста, % | ||

| А | 1 | 2 | 3 | 4 | 5 | |

| 1 | Объем валовой продукции, тыс.р. | 168881 | 193871 | 115 | 268972 | 139 |

| 2 | Материальные затраты (МЗ), тыс.р. | 336828 | 498513 | 148 | 601051 | 121 |

| 3 | Материалоотдача (МО) | 1,994 | 2,571 | 129 | 2,235 | 87 |

| 4 | Материалоемкость (материальные затраты на 1 рубль продукции) | 0,501 | 0,389 | 78 | 0,448 | 115 |

| 5 | Относительная экономия (перерасход) материальных ресурсов, тыс.р. | X | -56077 | X | 35224 | X |

| 6 | Влияние изменения материальных расходов на прирост выручки от продаж (метод абсолютных разниц), тыс. р. | 57050 | 180467 | |||

| 7 | Влияние изменения материалоотдачи на прирост выручки от продаж (метод абсолютных разниц), тыс.р. | 104635 | -77929 | |||

| 8 | Доля влияния на прирост валовой продукции экстенсивности использования материальных ресурсов (%) | 35 | 176 | |||

| 9 | Доля влияния на прирост валовой продукции интенсивности использования (%) | 65 | -76 | |||

Полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества является необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности.

Для характеристики использования материальных ресурсов применяется система обобщающих и частных показателей. Анализ данных показывает:

в 2006 году определяющим фактором, влияющим на изменениевыручки можно считать изменение материалоотдачи 65% от роста объема выручки.

в 2007 году влияние факторов было направлено в противоположных направлениях, то есть изменение материальных расходов вызвало прирост выручки на 180467 тыс. р., а изменение материалоотдачи снизило величину выручки на 77929 тыс. р.

в 2006 году наблюдалась относительная экономия материальных затрат в размере 56077 тыс. р., а в 2007 году перерасход 35224 тыс. р.

Похожие работы

... менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. 2 Анализ управления дебиторской задолженностью ОАО «Курганхиммаш» 2.1 Краткая характеристика предприятия Завод «Курганхиммаш» вступил в строй действующих предприятий в 1956 г. в ведомственной принадлежности Министерства химического машиностроения СССР для ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... профиль, специализацию и перспективы развития; · - порядок оформления, ведения и хранения документации, связанной с кадрами и их движением; 3.2 Организационная структура системы Управления Персоналом Управление персоналом по уровням: 1. Высший уровень УП К высшему уровню УП относятся: - Совет Директоров - Генеральный директор - Начальник УП - Оперативное совещание руководителей ...

... виде совокупности региональных машиностроительных образований, поэтому одновременно с поиском направлений достижения каких-либо общеэкономических целей определяются соответствующие рациональные территориальные пропорции в развитии машиностроения в прогнозируемом периоде. Как и для всех задач этого уровня прогнозирование развития машиностроения осуществляется в единой системе народнохозяйственных ...

0 комментариев