Анализ объема и структуры продукции

Анализ использования производственных ресурсов

Анализ использования труда и заработной платы

Анализ затрат на производство и себестоимости продукции

Анализ использования основных производственных фондов

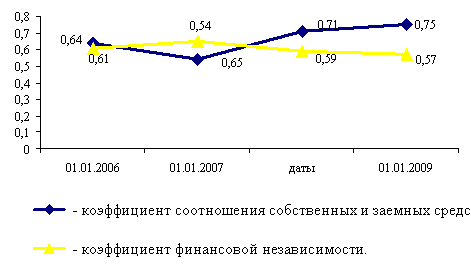

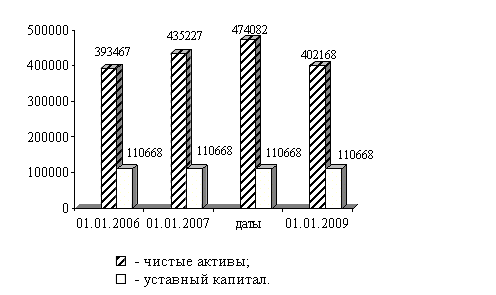

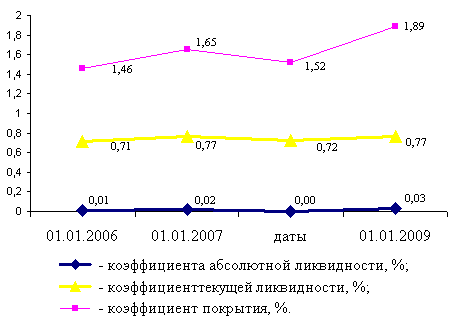

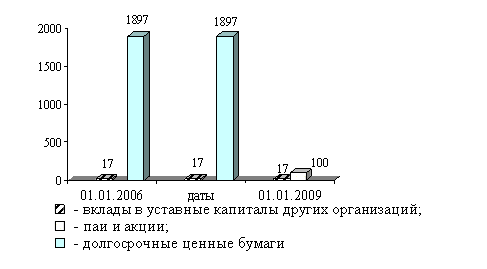

Анализ финансового состояния предприятия

Анализ деловой активности организации

Факторный анализ рентабельности

Расчёт прироста ресурса в расчёте на один процент прироста объёмапроизводства

Навигация

Анализ затрат на производство и себестоимости продукции

Анализ использования производственных ресурсов ОАО "Курганхиммаш"

67605

знаков

31

таблица

2

изображения

2.3 Анализ затрат на производство и себестоимости продукции

Важным показателем, характеризующим работу предприятия, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Затраты на производство учитываются и планируются по первичным экономическим элементам: заработная плата с отчислениями, материальные затраты, амортизация, прочие затраты. Группировка по основным экономическим элементам не предполагает разнесения затрат на отдельные виды продукции.

Таблица 6 - Динамика уровня затрат организации по обычным видам деятельности

| № п/п | Показатели | Годы | ||

| 2005 | 2006 | 2007 | ||

| А | 1 | 2 | 3 | |

| 1 | Товарная продукция, тыс. р. | 336828 | 498513 | 601051 |

| 2 | Выручка от продаж, тыс.р. | 355302 | 490106 | 619742 |

| 3 | Общая сумма затрат по обычным видам деятельности, тыс.р. | 283212 | 356299 | 483411 |

| 4 | Материальные затраты, тыс.р. | 168881 | 193871 | 268972 |

| 5 | Затраты на оплату труда (с отчислениями на социальные нужды), тыс.р. | 40471 | 82580 | 121275 |

| 6 | Амортизация, тыс.р. | 73860 | 79848 | 93164 |

| 7 | Величина затрат на 1 р. товарной продукции | 0,84 | 0,71 | 0,80 |

| 8 | Величина затрат на 1 р. проданной (реализованной) продукции | 0,80 | 0,73 | 0,78 |

По результатам расчетов очевидно, что величина затрат на производство продукции изменяется пропорционально изменению выручки и объема товарной продукции. В тоже время можно отметить, что в 2006 году наблюдалось снижение величины затрат на 1 р. товарной продукции и 1 р. выручки. В 2007 году произошло повышение затрат на 1 р. до прежнего уровня. Одним из важнейших моментов в анализе затрат предприятия является разделение общей суммы затрат на их постоянную и переменную части.

Таблица 7 - Динамика показателей операционного анализа

| № п/п | Показатели | Годы | ||

| 2005 | 2006 | 2007 | ||

| А | 1 | 2 | 3 | |

| 1 | Выручка от продаж, тыс.р. | 355302 | 490106 | 619742 |

| 2 | Переменные затраты, тыс.р. | 205229 | 275222 | 422844 |

| 3 | Валовая маржа (маржинальная прибыль, маржинальный доход), тыс.р. | 150073 | 214884 | 196898 |

| 4 | Постоянные затраты, тыс.р. | 48419 | 74396 | 100241 |

| 5 | Прибыль от продаж, тыс.р. | 101654 | 140488 | 96657 |

| 6 | Доля валовой маржи в выручке от продаж, % | 42 | 44 | 32 |

| 7 | Валовая маржа на одного работающего, тыс.р. | 102,649 | 127,907 | 106,720 |

Валовая маржа снижается от 42% в 2005г. до 32% в 2007 г. от выручки предприятия. Постоянные затраты составляют 17%, 15,7% и 16,3% соответственно.

На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы.

Похожие работы

... менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. 2 Анализ управления дебиторской задолженностью ОАО «Курганхиммаш» 2.1 Краткая характеристика предприятия Завод «Курганхиммаш» вступил в строй действующих предприятий в 1956 г. в ведомственной принадлежности Министерства химического машиностроения СССР для ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... профиль, специализацию и перспективы развития; · - порядок оформления, ведения и хранения документации, связанной с кадрами и их движением; 3.2 Организационная структура системы Управления Персоналом Управление персоналом по уровням: 1. Высший уровень УП К высшему уровню УП относятся: - Совет Директоров - Генеральный директор - Начальник УП - Оперативное совещание руководителей ...

... виде совокупности региональных машиностроительных образований, поэтому одновременно с поиском направлений достижения каких-либо общеэкономических целей определяются соответствующие рациональные территориальные пропорции в развитии машиностроения в прогнозируемом периоде. Как и для всех задач этого уровня прогнозирование развития машиностроения осуществляется в единой системе народнохозяйственных ...

0 комментариев